美股公司「Silvercorp Metals 」首次递表港交所,手握中国旗舰银矿+南美中亚金矿

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月26日,Silvercorp Metals(SVM.US) 首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

公司在多伦多证券交易所和纽交所两次上市,代码:SVM,截至5月22日美股收盘,公司最新市值26.13亿美元。

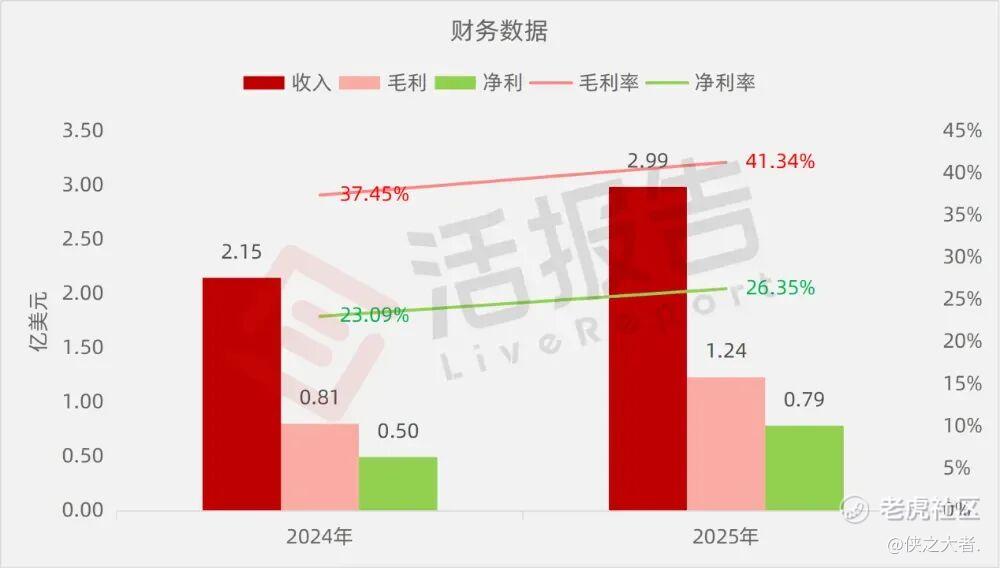

公司是一家专注于贵金属的全球矿业公司,截至2024年3月31日及2025年3月31日止财政年度,公司总收入分别为2.15亿美元及2.99亿美元,同比增长38.9%;净利润分别为0.50亿美元及0.79亿美元,同比增长58.6%。

公司是一家专注于贵金属的全球矿业公司,总部位于加拿大温哥华,主要从事银和金以及铜、铅、锌等有色金属的勘探、开发及生产。

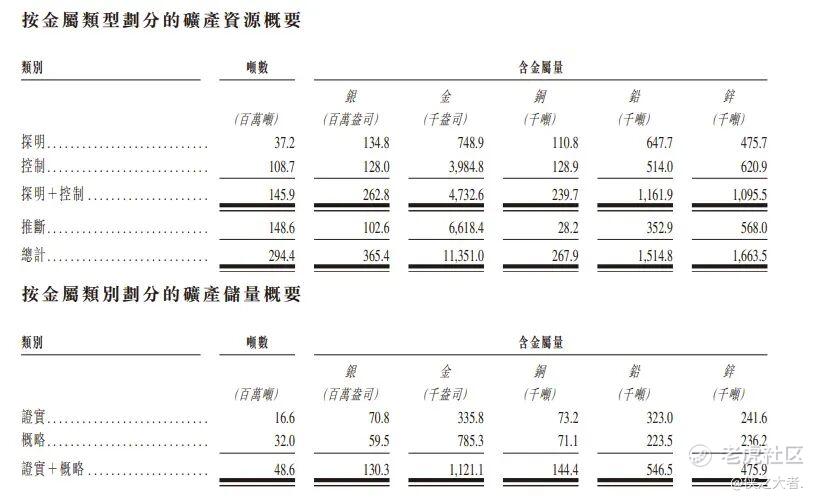

公司在矿业资产的收购、勘探、开发及运营方面拥有良好的往绩记录。公司于中国、厄瓜多尔及吉尔吉斯共和国的六项主要矿业资产中持有多数权益,即洛宁矿区(包括洛宁项目和宽平项目)、广东高枨矿区、El Domo项目、Condor项目、Chaarat金矿项目及白云铺项目。这些资产处于不同的开发阶段,从位于中国生产中矿山,到南美及中亚的后期阶段与勘探项目。

公司产品主要应用于以下下游领域:

•工业领域:电子电气、光伏产品、焊料合金等

•储能领域:铅酸电池、储能系统

•基建领域:镀锌、合金、汽车及工业应用

•投资领域:实物投资产品、珠宝首饰

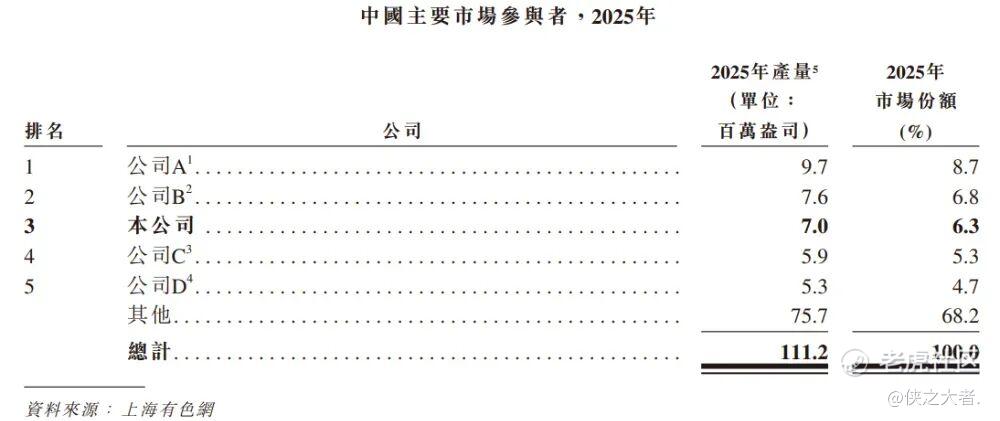

根据上海有色网的报告,公司在中国银精矿生产行业占据领先地位:

•按2025年银产量计,公司在中国排名第三,市场份额为6.3%

•旗舰洛宁项目按2025年银产量计在中国矿业项目中排名第一

•银的全维持成本为每盎司9.7美元,显著低于全球平均每盎司12.2美元

•铅精矿产量跻身中国前十大生产商行列

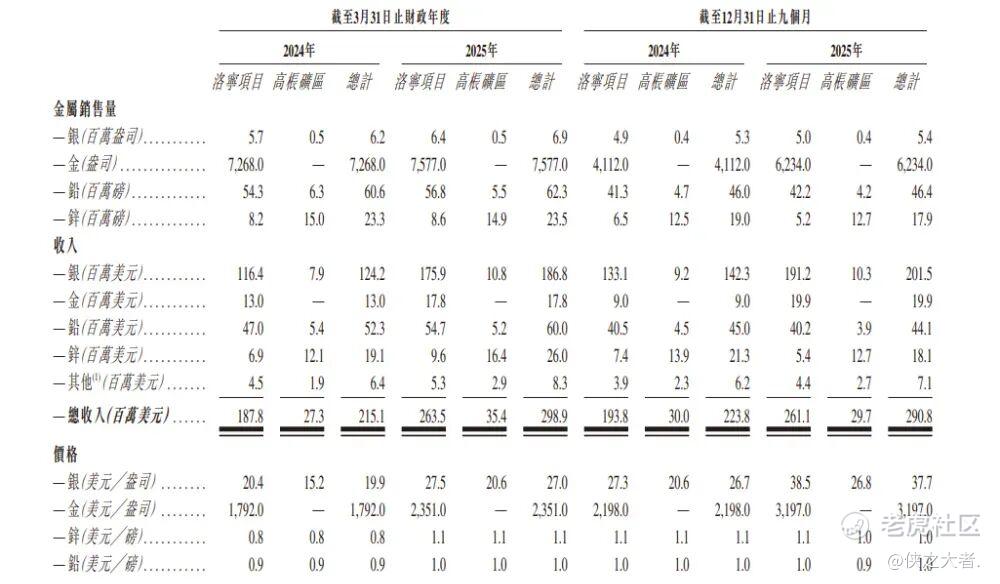

于往绩记录期间,公司的收入来自两座营运中矿山(洛宁项目及高枨矿区)所生产金属的销售。

财务业绩

截至2024年及2025年3月31日止财政年度:

收入分别约为美元2.15亿、2.99亿,2025年同比+38.90%;

毛利分别约为美元0.81亿、1.24亿,2025年同比+53.31%;

净利分别约为美元0.50亿、0.79亿,2025年同比+58.56%;

毛利率分别约为37.45%、41.34%;

净利率分别约为23.09%、26.35%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,2021年至2025年中国白银需求保持强劲上升趋势,年复合增长率为13.1%。此增长受国内工业部门(尤其是太阳能光伏行业)快速扩张所支持。展望2026年至2030年,预期全球白银需求于2030年将达1,444.4百万盎司,年复合增长率为4.8%,其中工业用途仍为主要增长动力。

中国银精矿生产行业高度集中,2025年五大生产商占全国市场供应量的31.8%。其中,公司排名第三,市场份额为6.3%。

可比公司

同行业IPO可比公司:兴业银锡(000426.SZ)、中国白银集团(0815.HK)。

董事高管

公司董事会现时由六名董事组成,包括一名执行董事及五名独立董事。

主要股东

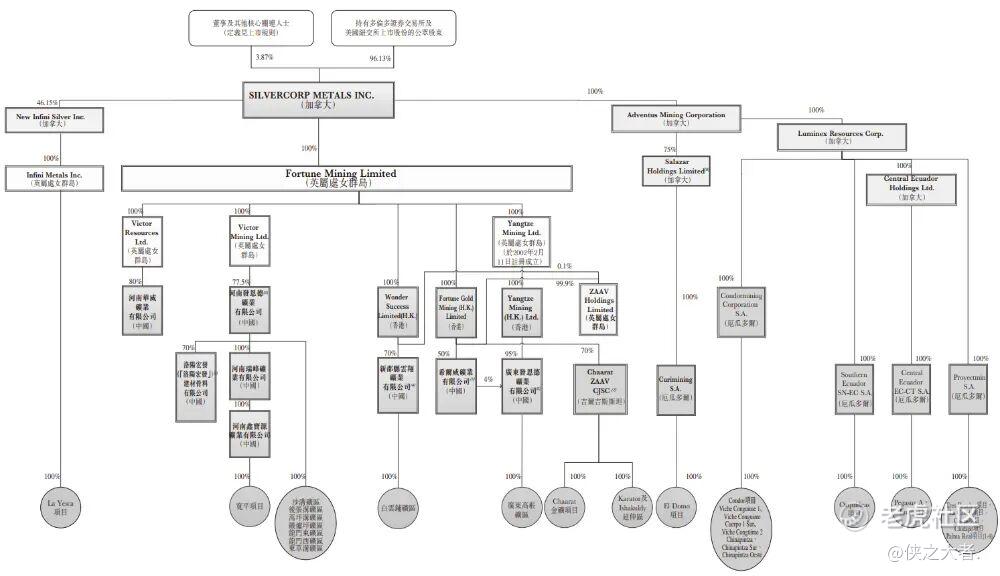

公司香港上市前的股东架构中:

董事及其他核心关连人士合计持股3.87%;

持有其多伦多及纽约证券交易所上市股份的公众股东,合计持股比例高达96.13%。

中介团队

据**大数据统计,Silvercorp中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现可靠;公司律师共计5家,综合项目数据表现平平。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。