一季度亏损收窄,美团在高客单市场赢得尊重?

美团的转型之路还远未结束,它依然面临着来自阿里、京东等巨头的激烈竞争。

风车车| 作者

虚竹| 编辑

去年底以来,外卖补贴大战趋于结束,巨头们的焦灼竞赛似乎没有结束的意思。

尤其是,美团一季度财报发布后,市场情绪经历了一次剧烈反转,亏损仍然是主题,不过,有个有意思的现象是,美团看上去的确在撕掉部分“低价”的标签。

没有一家平台可以放弃10-15元区间的战场,可赢得30元以上的高客单市场的GMV掌控权和即时零售的先发优势往往更为重要,它既影响品牌质量,也或多或少决定平台利润。

坦率地说,看似“丢盔弃甲”的撤退,实则是外卖平台向2.0时代转型的关键一步。

1

一季度血亏只是表象

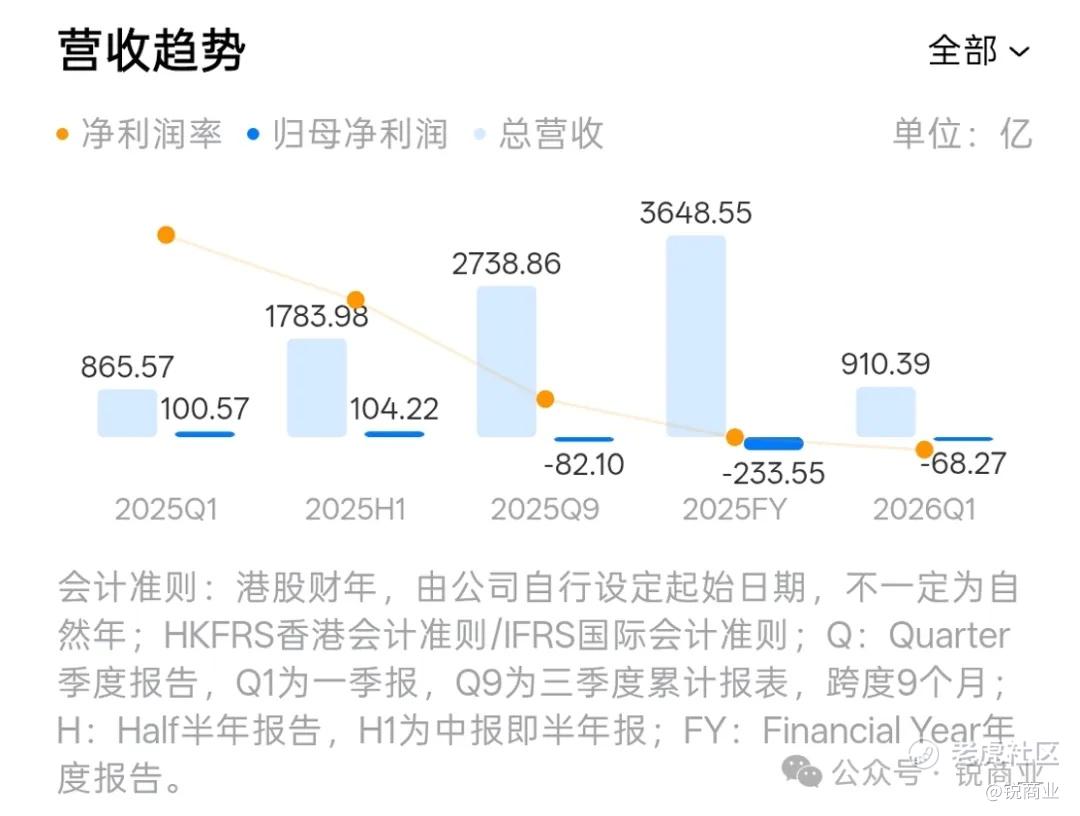

单看成绩,美团一季度交出的成绩单,第一眼看上去确实触目惊心。

但只要把财报数据拆解得更细一点,就会发现事情远非表面看起来那么简单。随着美团、京东和阿里巴巴三家平台公司之间激烈的“补贴战”趋向缓和,美团这一季度的亏损收窄。

2025年四季度,美团经营亏损151.44亿元,而今年一季度净亏损68.27亿元,减亏83亿元。其核心本地商业的经营亏损从100.46亿元收窄到亏损20.30亿元,经营利润率从-15.5%回升到-3.2%。

但是对比去年同期,该公司的业绩压力依然很大。2025年一季度美团盈利100.57亿元。从去年盈利百亿元到今年亏损近68.27亿元,一增一减间有近170亿元的差距。

上述现象意味着,美团正在主动收缩补贴力度,不再为了单纯的订单量增长烧钱。

客观而言,外卖大战中,平台大多陷入低价补贴的恶性循环,0-20元这个区间是整个外卖行业利润最稀薄、补贴最疯狂的地方,每多做一单就多亏一单。

要赢得更长远的竞争,就需要有人转而把资源投向更高价值的用户和场景。与此同时,即时零售业务保持了强劲增长,闪电仓数量突破5万个,非餐饮品类订单占比持续提升。这个信息表明,在后续的发展中,有序、健康的方向可能占主导。

进入2026年,行业发展趋势也印证了这个观点,随着市场监管多次引导良性竞争,美团总裁王兴在业绩电话会中坦言:“即时配送行业的非理性补贴较上季度有所缓和。”在此背景下,另外一个值得外界关注的,是美团在高客单市场的优势。

2

高客单价优势仍在?

尽管外卖市场份额从多年前的大约七成下滑,美团在高客单市场的优势还是得到了巩固。

公开资料显示,外卖领域美团以远低于竞争对手的亏损,稳定保持60%以上的GTV市场份额,并在中高客单价正餐市场保持绝对优势,30元以上高客单价订单市占约70%。

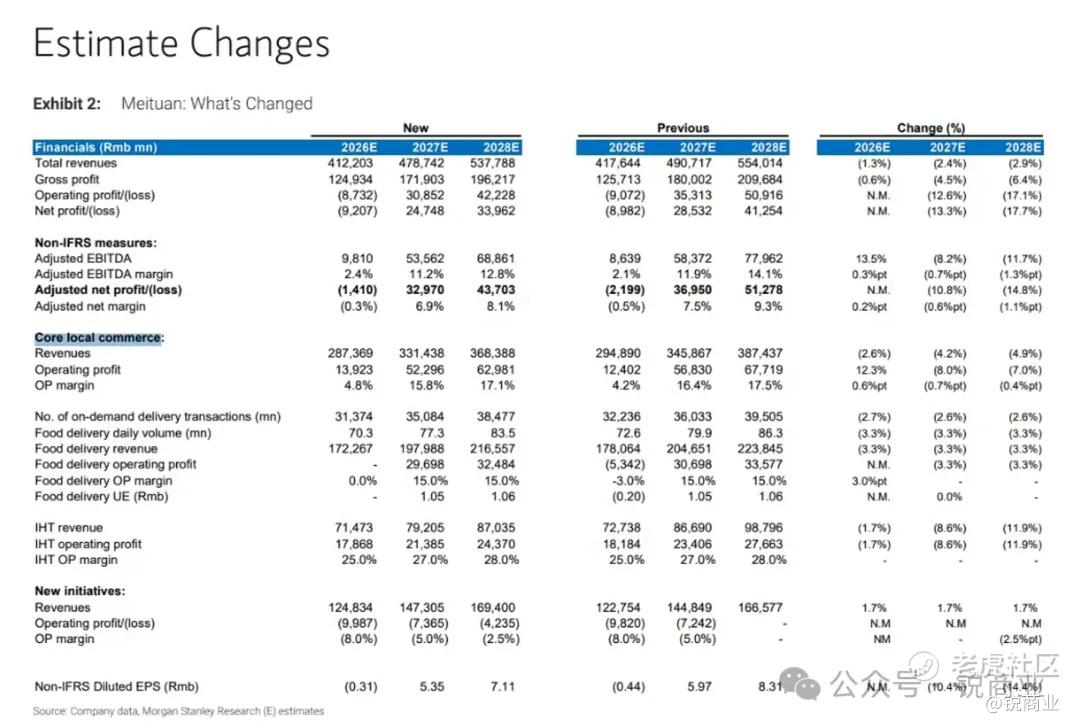

摩根士丹利的研报显示,美团相对竞争对手的单位经济优势在一季度已进一步扩大至每单约3元人民币,这一差距在去年四季度还只是2元。这意味着,即使双方投入同样的补贴力度,美团也能比对手多赚3元钱,或者说,对手要比美团多花3元钱才能抢到同样的一单。

摩根士丹利还将美团评级维持为超配(Overweight),目标价维持120港元(对应2027年预期市盈率18倍),并将2026年核心本地商业板块(CLC)运营利润预测上调12%,以反映外卖UE亏损收窄速度快于预期。

平心而论,这种优势不是凭空而来的。过去十年,美团在商家端积累了最丰富的品牌资源,从连锁餐饮到高端正餐,几乎所有头部品牌都把美团作为首选的线上运营平台。在用户端,美团沉淀了最多的高价值用户,这些用户对价格不敏感,更看重品质、服务和配送时效。

他们愿意为一杯30元的咖啡、一份50元的牛排,甚至一瓶100元的红酒支付配送费,而这正是美团最核心的利润来源。

高客单优势的本质其实是用户心智和商家资源的双重壁垒。当一个用户习惯了在美团上点高品质的外卖,他就很难因为几块钱的补贴转移到其他平台。当一个商家在美团上获得了稳定的高收入,他也不会轻易放弃这个最重要的销售渠道。

换句话说,双向的黏性,构成了美团最坚固的护城河,不过挑战也在。

此前阿里还明确了2026战略,加大淘宝闪购投入冲击市场绝对第一,对于阿里这家公司来说,必然存在既要又要的基因,除了想快速蚕食对手的市场份额,势必也会围绕高客单业务赛道投入相应资源。

京东方面,京东外卖方面2026年目标是实现30%市占,而且京东具备丰富的优质供应链供给。

从京东家电专卖店、京东MALL,到近两年密集铺设的七鲜超市、七鲜小厨,再到京东医美、京东中医等垂类门店,也是京东外卖迈向高客单市场的底子。

3

高客单在即时零售的价值凸显

如果说外卖市场的高客单优势是美团的“基本盘”,那么即时零售的爆发则让这一优势的价值被无限放大。

根据商务部研究院的数据,2026年中国即时零售市场规模将突破1万亿元,2030年有望达到2万亿元。这个曾经被视为“外卖升级版”的赛道,正在成长为零售行业最大的增量市场。

而即时零售与外卖最大的不同,在于它的客单价天然更高,用户对价格的敏感度更低。

即时零售的核心用户,大多是那些时间成本高、便利性付费意愿强的城市中产。用户购买特点上,他们买的不是便宜,而是“30分钟送到家”的确定性。

从进口生鲜到有机食品,从高端酒水到美妆护肤,从3C数码到母婴用品,这些高客单、高毛利的品类,正在成为即时零售增长最快的部分。有数据显示,品质生活场景已经占到即时零售总需求的三分之一,且这一比例还在持续提升。

在这个新战场,高客单优势具有显著价值,例如,那些习惯了在美团上点高端外卖的用户,可能自然而然地会在同一个APP上购买鲜花、蛋糕、药品等日用品。

那些已经与美团建立了深度合作的品牌商家,也更愿意把自己的即时零售业务交给美团来运营。用户和商家的无缝迁移,让美团在即时零售市场占据了先机。

时下当即时零售从“送外卖”进化为“送万物”,当消费需求从“吃饱”升级为“吃好、用好”,那些掌握了高价值用户的平台,终将赢得整个市场的尊重。

美团的转型之路还远未结束,它依然面临着来自阿里、京东等巨头的激烈竞争。但至少在高客单这个最有价值的战场,美团已经建立了难以撼动的优势。

它用一季度的“战略性亏损”告诉市场,规模不再是唯一的衡量标准,质量和价值才是长期主义的核心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ZebulonToynbee·06-0430元以上这块要是真稳住 亏损收窄就不是白烧点赞举报