【前瞻】晶合集成,中国第三大晶圆代工,已过聆讯!

晶合集成 $晶合集成(688249)$ 是一家领先的12英寸纯晶圆代工企业,标准的成熟制程代工玩家,公司为无晶圆厂(Fabless)、轻晶圆厂(Fab-lite)及垂直整合制造(IDM)公司等集成电路设计公司提供专业的晶圆代工服务,将其设计蓝图大规模地制成高品质的加工晶圆。

公司是A股上市公司,2026年6月8日通过聆讯,或很快在香港主板挂牌上市。2020年至2025年,在全球前十大晶圆代工企业中,公司的产能及收入增长速度为全球第一。按2025年收入计,公司是全球第九大、中国大陆第三大晶圆代工企业。

2025年,中国大陆收入占比61.4%(较2023年的51.5%显著提升),台湾占比30.5%。

主营业务

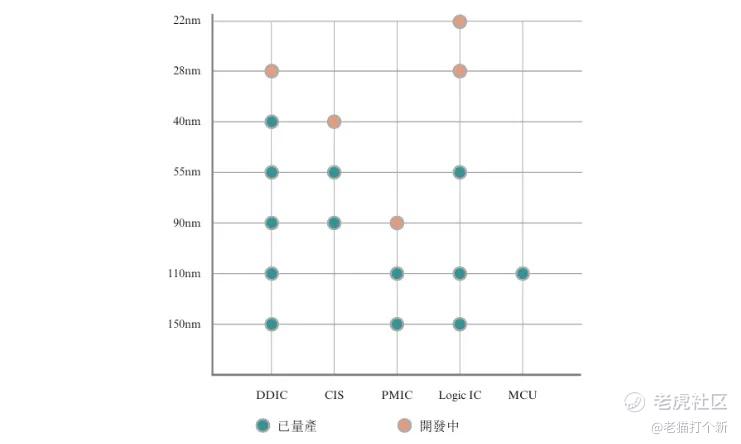

晶合集成提供覆盖150nm至40nm技术节点的代工服务,并已成功开发28nm逻辑芯片平台。其核心业务围绕几大关键应用领域展开:

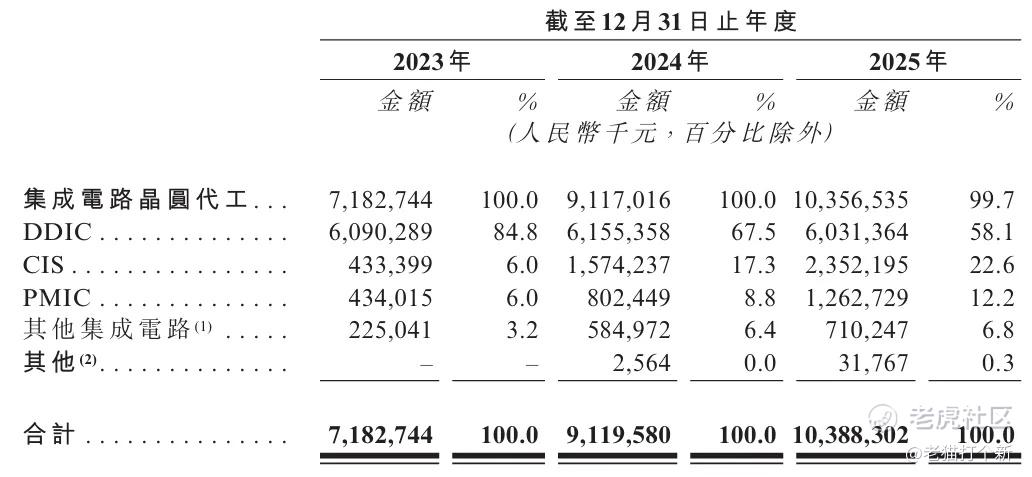

DDIC (显示驱动芯片):公司的核心传统业务,占比58%,用于控制各种显示面板,主要下游为电视、车载显示、笔记本电脑、电脑显示屏、智能手机、智能平板、可穿戴设备、电子纸等,虽然收入占比逐年下降,但依然是收入的最大来源,往期收入表现稳定,没有明显增长。

CIS (图像传感器):增长最为迅猛的业务,占比22.2%,主要下游为智能手机、工业视觉、汽车电子。2024年收入同比激增263.2%,主要得益于中高端智能手机及其他消费电子产品中CIS芯片的广泛采用。2025年收入继续同比增长49.4%,主要受市场对CIS产品持续需求和客户认可度提升的推动。

PMIC (电源管理芯片):主要下游为智能手机及其他消费电子、工业设备、汽车电子产品,是第二大增长驱动。2024年收入同比增长84.9%,2025年收入同比增长57.3%,是公司多元化战略中的重要增长点。

其他集成电路 (Logic IC, MCU):逻辑芯片下游为图像信号处理器、闪存控制器,MCU下游为智能家电、物联网,占比不高但同样增长迅速。

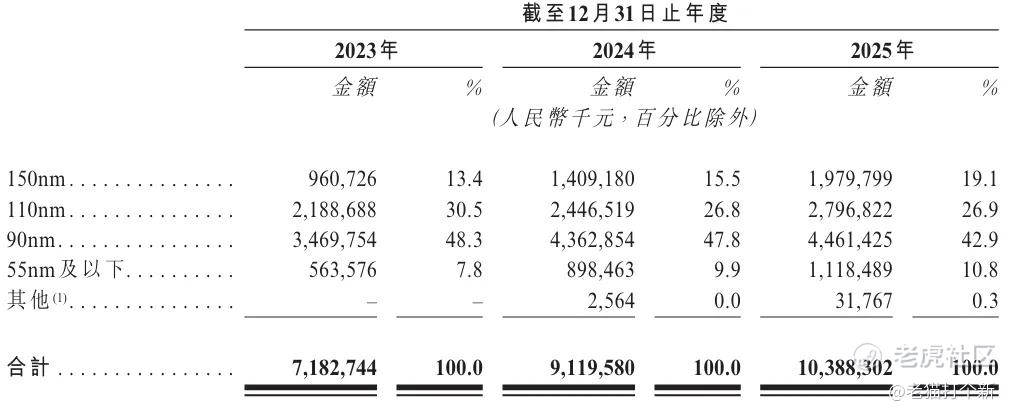

按制程看,90nm 是晶合的传统优势制程,收入绝对值仍在增长,但占比逐年下滑,说明公司收入结构正在从单一依赖 90nm,向多制程均衡发展。150nm受益于汽车电子和工业控制需求爆发,收入和占比持续提升,成为公司成熟制程中增长最快的板块。

公司制程布局如下,基本在向前看一些,逻辑芯片进军22nm,不过整体占比不高,但这块还是很有潜力。

公司客户

公司客户主要包括无晶圆厂、轻晶圆厂及IDM公司等领先集成电路设计公司,如联咏科技、集创北方、思特威等。2023年、2024年及2025年,前五大客户收入占比分别为64.2%、62.2%及57.9%,历年客户成分如下(图中蓝色代表DDIC客户,而红色代表CIS客户):

除去去近三年未有什么变动的DDIC业务,该表只能看出客户思特威的CIS收入增长强劲,因为来自思特威收入基本代表了晶合所有的CIS收入,增长也和CIS业务同步(25年+50%)。

思特威(688213) $思特威-W(688213)$ 是一家无晶圆厂模式的芯片设计企业,主打 CMOS 图像传感器也就是 CIS 芯片,目前稳居全球行业前五,也是国内该领域的头部厂商。公司起家于安防视觉赛道,凭借出色的低光照成像、全局快门等技术,多年来安防类图像传感器出货量位居全球第一,产品主要供货海康威视、大华股份等行业头部客户,这块业务也是公司长期稳定的基本盘。近些年思特威不断拓展业务边界,大力切入智能手机、车载电子以及工业机器视觉等领域。手机业务增长势头迅猛,产品陆续进入国内主流手机品牌供应链,如今已经成为公司第一大收入板块;车载 CIS 则聚焦车载环视、前视、车内监控等场景,拿下多家车企订单,是当下核心的增长曲线,同时工业视觉、AR/VR 等新兴领域也在稳步布局。

目前晶合集成从思特威拿下的单子都是来自台积电、三星的,原因也很简单,2026 年三星给思特威CIS涨价20%,而晶合只涨10%,而台积电本来就贵+不重视成熟制程,晶合拿下这单子也是理所应当。

2025年2月晶合和思特威签协议,在工艺开发、产品创新、产能供应等方面加大合作力度,第一阶段月产1.5万片Stacked晶圆,第二阶段扩到4.5万片,专供思特威高端CIS。

公司财务

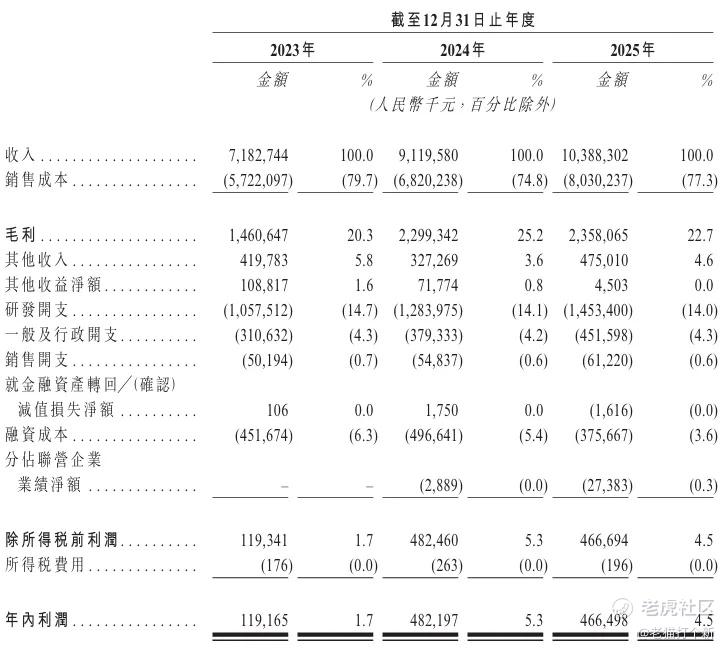

公司2020年至2025年收入年复合增长率高达47.0%。2024年增长26.97%主要得益于特别是自2023年第四季度以来,代工服务需求回暖,CIS及PMIC产品需求大幅增长。2025年增长13.9%主要因CIS及PMIC产品的持续需求。

净利润2023年至2025年净利润表现整体稳定。2024年净利润大幅增长305%,主要因代工回暖下收入增长、规模经济效应提高。2025年基本持平,主要原因新产品线如CIS、PMIC销售增长,但仍处于增长阶段毛利率略低于成熟的DDIC产品。

毛利率:20.3%、25.2%、22.7%,核心原因与净利润同步。

市场份额

全球晶圆市场:22nm及以下制程的晶圆代工,将成为行业未来核心增长动力。

全球晶圆代工行业集中度偏高,中国台湾企业长期领跑,在先进制程上优势显著。中国大陆厂商则在成熟制程领域快速扩产,已有多家企业跻身全球前十,依托本土市场与技术迭代不断追赶。2025年以营收口径统计,晶合集成位列全球第九、中国大陆第三,全球市占率0.9%,在大陆市场占比8.7%。2020~2025年,在全球前十晶圆代工厂中,晶合集成的产能与营收增速均位居全球首位。 $华虹半导体(01347)$ $中芯国际(00981)$

公司股东

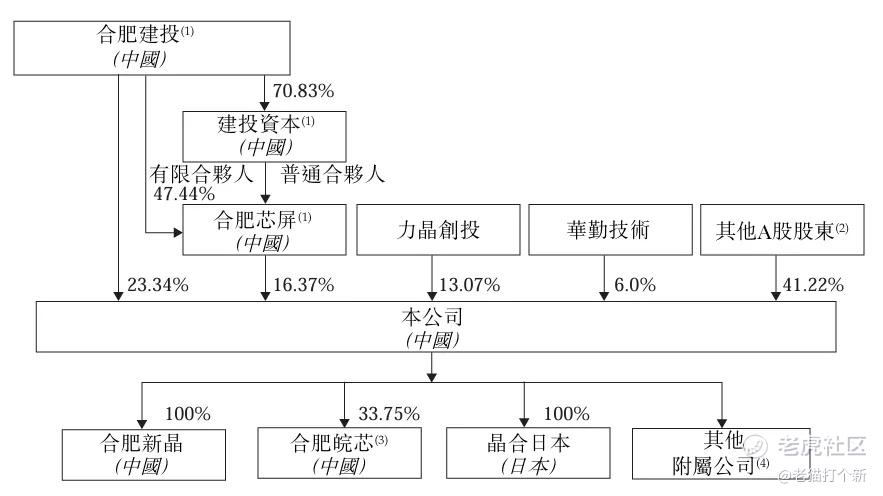

截至最后实际可行日期,合肥市建设投资控股(集团)有限公司(“合肥建投”) 控制本公司已发行股本总额约39.71%,包括直接拥有23.34%及透过合肥芯屏产业投资基金(有限合伙)间接拥有16.37%。紧随上市完成后,其将继续作为公司的控股股东组别。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。