是否到了重新拥抱红利之时?

鄙人没有明显的板块、行业偏好,而是依据货币政策、产业周期、风险偏好综合判断,用高仓位锁定时下“顺风”的赛道(如科技、商品、债券),即使“人面不知何处去”也能“桃花依旧笑春风”!总体属于价值投机风格。因A股长牛趋势未形成,大多标的我持有不会超过3年,少数长期持有的是一些高股息标的。

高股息标的有股息率兜底,即使回调也不会特别离谱。2022年上证、深证、创业板分别下跌15.12%、25.85%和29.37%,中证红利指数只下跌了5.45%,十分适合做“压舱石”用以打新。

中证红利指数近1年、3年、基日以来年化收益分别为3.33%、2.14%和8.66%,算上分红收益的中证红利全收益指数同期更是上涨8.5%、7.85%和12.64%。长期收益十分可观,远好于银行定存。

红利指数波动率也较低,适合投资者长期持有、慢慢变富。中证红利指数近1年、3年、5年年化波动率分别只有10.9%、14.94%和15.72%。

中证红利指数成分股多数为大型央/国企,筹码锁定良好,换手率较沪深300指数更低。避免了新手投资者在高波动中举棋不定,从而留下“保本出”的遗憾。

红利风格股票中多数是传统行业,如银行、保险、煤炭、钢铁及食品饮料等。我除了计算经济周期,可能会持有些商品类红利标的外,大多时间持有的还是中国平安等弱周期的高股息标的。

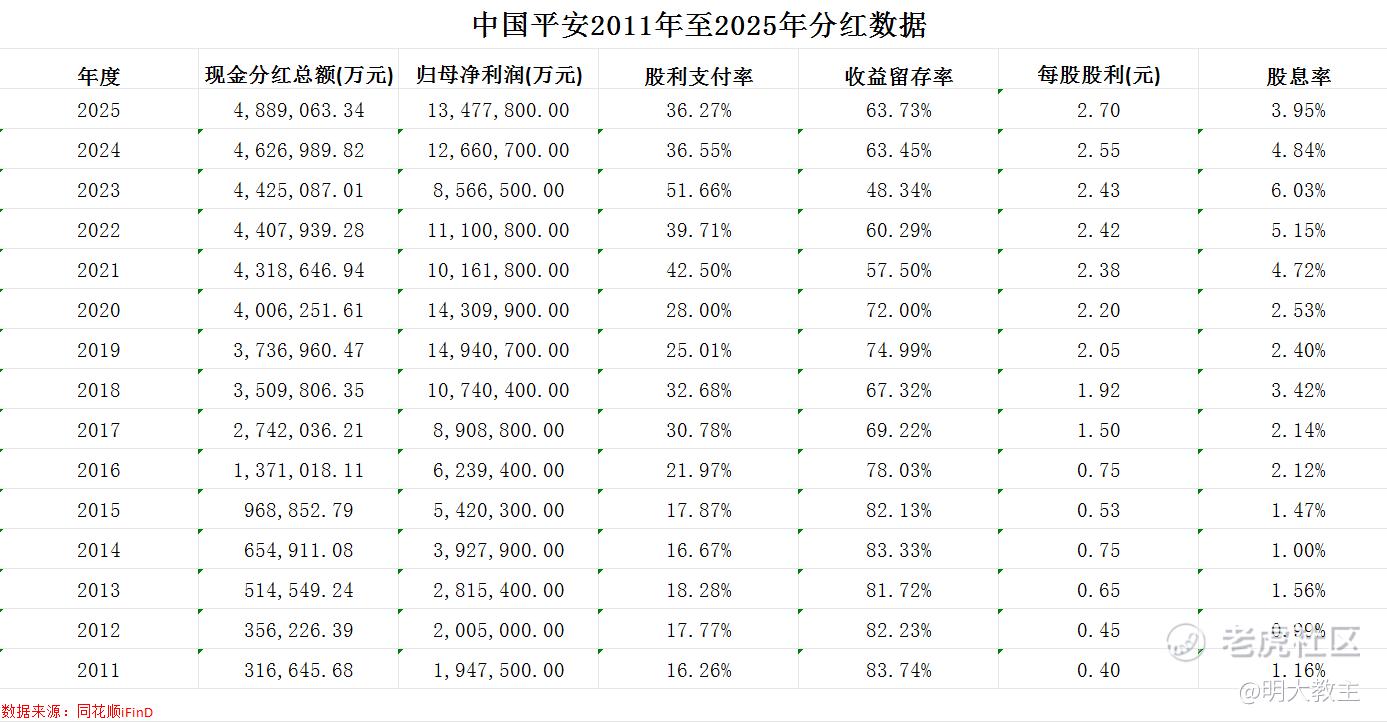

01 分红总额连续14年提升,中国平安系A股中凤毛麟角的存在

2011年至2025年,中国平安分红金额(按财年周期计)由31.66亿不间断增长至488.9亿,分红总额连续14年增长。中国平安14年间分红总额增长15.4倍,这样的成绩不仅在同行中无出其右者,在全部A股中也属凤毛麟角。

经查询,A股分红总额连续10年以上增长的仅建行、工行、农行、交行、招行、茅台、美的、海尔等极少数公司,总计不足30之数。中国平安分红连续增长时间能排在A股前千分之六。

2023和2024年, $中国平安(601318)$ 分红总额分别是A股同期的第11名和第10名。

2025年 $中国平安(02318)$ 分红总额467.03亿元(按自然日周期计),是A股第11多,表现相当稳健。排在中国平安之前的均为大型央/国企。平安既是分红最多的保险股,也是分红最慷慨的混合所有制企业。

吾辈A股葛朗台,吃一波中国平安末期股息就够一年生活费。

截至2025年末,A股股息率超5%的有100多家。今年AI题材“抽血”红利,股息率超5%的公司有所增加。至6月9日收盘,大公司里股息率超5%的绝大多数是银行,其余还有些白酒和白电,中国平安是其中唯一的保险股。

2025年中国平安股利支付率为36.3%,其他保险集团均在25%以下。近三年中国平安累计分红占比(含回购注销)为120.51%,是A股四大寿险集团中唯一超100%的。冲股东回报率及分红提升的可预期性,中国平安就值得长期持有。

02 机遇与挑战并存,偿付率不会制约平安分红总额增长

影响中国平安分红的因素有很多,其中偿付率绝对是其中“戏份”很足的一条。

2023年四季度平安人寿偿付率水平降至105%,逼近100%的“红线”。引发了舆论关于再融资/降低分红的讨论,不久后的2024年初,中国平安股价便出现了明显调整。

我们复盘可见,即使是2023年偿付率“掣肘”的情况下,中国平安分红总额依然较2022年小幅增长0.4%,抗住了阶段性压力。

(中国平安2025年报)

后集团通过内地发债+境外发行美元低息可转债、无息可转债的组合拳,平安寿险核心偿付率得以企稳回升。由于再融资方式更为“合理”,以及资产、负债“戴维斯双击”出现,中国平安实现了股东分红与寿险偿付率的兼顾。

在5月中国平安股东大会上,公司审议通过了《关于建议股东授予董事会增发H股股份一般性授权的议案》,拟配发/发行不超过公司已发行H股10%的新增H股,发行价格折让不超过10%!今年一季度时,市场就有声音称中国平安年内有再融资的需求,规模可能是几百亿。中国平安每年都会做最坏的打算,但未必会增发。

一季度中国平安银保渠道新业务价值同比增长20.8%,但增速有所放缓。大概率是国有、股份制大行核心网点基本完成覆盖,城商行的渗透还需时间。不过除网点覆盖外,平安欲做大银保渠道还可以通过产品调整实现。以往平安银保渠道主要销售的是期缴产品,趸交产品占比低于可比同行。趸交产品资本消耗要高于长期期缴产品,增加趸交产品的销售占比首先要夯实偿付率。分红险须借助利差益获利,也会增加资本消耗压力,降低偿付率。这也是中国平安为首的保险集团近年来大举增仓高股息股替代国债仓位的主要原因。

近几年是平安医养线下机构的关键投入期,今年还是中国平安的“服务年”。即使平安医疗、养老线下设施建设以及导入新服务资源是“轻重资产”结合的模式,但消耗肯定是比前几年更大。偿二代II全面执行后,保险集团配置权益资产、非标资产压力也会增加。

积极因素是,2024-2025年中国平安对“金融赋能”业务进行了一波积极重组,资本消耗水平有所降低。与此同时,中国平安加大力度执行“AI IN ALL”战略,必然也能省出部分资本开支。重组属一次性影响,AI赋能到后面可能会边际效用降低。近两年为引入保险资金作为长期投资者,高层给予险资投资沪深300成分股等股票有一定“折扣”,目前该“折扣”尚未生效。待资本消耗“折扣”生效后,平安的偿付率指标将更优。预计平安后续将循序渐进梳理各类资产配置,以改善资本消耗。从中国平安处理联/合营公司的态度看,集团确实也是这么做的。

投资者应能注意到,港股高股息标的股息率要优于A股,中国平安屡屡举牌的高股息标的都是港股。中国平安计划在H股增发除充实偿付率外,用于投资也有其便利性。

长远计,中国平安无持续补充资本的迫切性。2022-2023年中国平安尚能增加分红总额,现阶段中国平安寿险改革几近完成,地产投资影响陆续出清,资产配置也正顺应最新准则的要求逐步调整,集团内部降本增效改革也始终在进行,暂时看不到中断中国平安分红增长势头的风险因素。至6月9日收盘,中国平安A股股息率超5%,P/EV也处于0.7以下的中低区域,是可以长期持有的位置。

03 现或处于“牛末”阶段,保险等红利风格占优还需耐心等待

立足赚钱效应角度,有投资者认为现在就是熊市,应转换思维积极配置高股息。

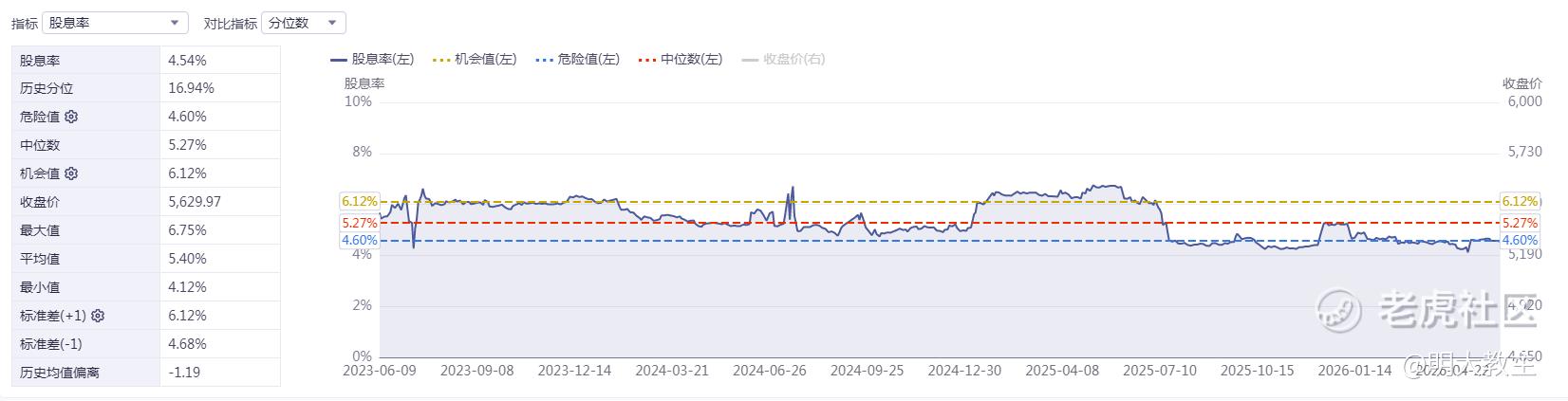

iFind显示,截至6月9日收盘,中证红利指数股息率4.54%,位于历史16.94%的偏低位置。中证红利指数现已具备不错的“性价比”。

上证4100点+后,市场中有浓烈的“赚指数不赚钱”的味道。本月创业板主线光模块、AI芯片、算力之间也出现了热点传导不畅,资金追高意愿减弱的迹象。但个人认为从一种趋势发生到另一种趋势显现需要较长的过程,并非像是硬币“非正即反”。

目前全球央行尚未进入“趋势性加息”,BTC及黄金走势虽预示流动性拐点逼近,但真正拐点出现需要标志性事件来证明(如美联储宣布加息)。结合多重因素判断,真正的风格转换可能要等到今年Q4以后,明年出现的概率最大。

此前牛转熊第一波都是泥沙俱下,科技和红利同涨同跌,在指数第一波调整过后才是红利股的“黄金坑”。但2024.9.24以来的牛市属结构性行情,在此期间红利指数不涨反跌。于是个人认为在未来可能出现的中期调整中,高股息标的回调幅度也将相对克制(参考10日创业板下挫,银行、保险联袂上涨走势)。

近5年间,中证红利指数回调最剧烈的是2022年,将近回撤了21%。

可2022年后高层发布了多份鼓励上市公司加大分红/分红频率,并鼓励险资长期入市的支持性文件,现多家险企已加大交叉持股力度······待指数中期调整出现,中证红利指数、主要保险集团回撤幅度或小于20%!

鉴于证金在4000+的位置出售高股息标的抑制指数过热,指数回调前期大资金预计不会大幅加仓高股息,散户投资者需要等个股基本面/风险偏好出现明显且积极的变化再入场,毕竟谁也不是无限子弹!

中国平安等保险股具有高股息属性,但其FVPTL资产亦具有高贝塔属性,FVPTL受指数涨跌影响会对保险即期利润造成波动。若指数中期调整出现,其对股价影响也需要时间来“钝化”。综合上述判断,中国平安在股指中期调整期间股价回撤幅度或比较有限,但个人认为最佳的趋势性增仓的节点在明年。至于调整的目标价位,本人不是“刻舟求剑”论,是要等上述预判一一落地后,最为确定的中期机会出现时再下手。届时我会出来喊的!至于“现在这个时点入红利行不行”的问题,愚以为不少红利股已跌出性价比,现在买入可能会损失些时间,但中期不会输钱!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。