【新股】海清智元,中国第一多光谱AI大模型,市场份额23.0% !

发行信息

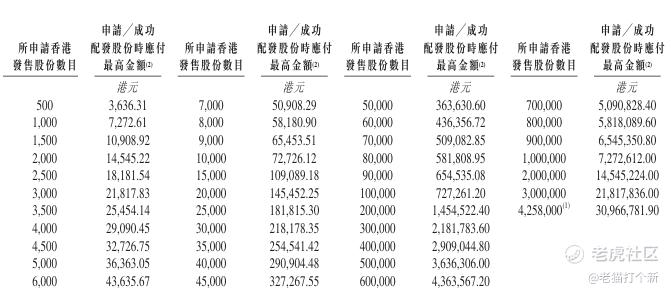

招股定价:每股H股7.20港元(固定价格)。

每手股数:500股。

发行规模:总计85,162,500股H股(未考虑超额配售权),占全球发售完成后总股份的11.00%。

香港公开发售:8,516,500股,占全球发售股份的10.0%。

国际配售:76,646,000股,占全球发售股份的90.0%。

发行手数:17033手

基石投资者:无。

总市值:55.74亿港元。

H股市值:54.44亿港元。

估值指标:市盈率 PE≈ 87.9倍,市销率 PS≈ 7.3倍。

公司信息

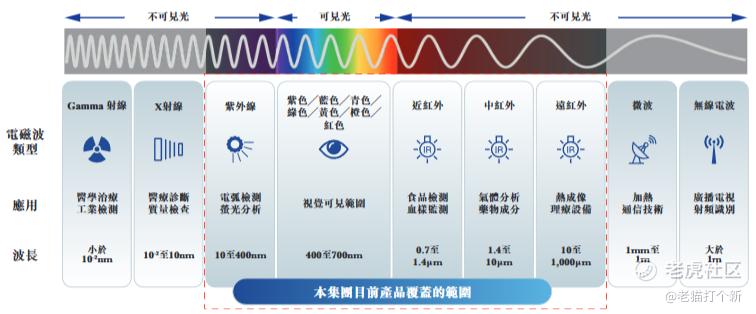

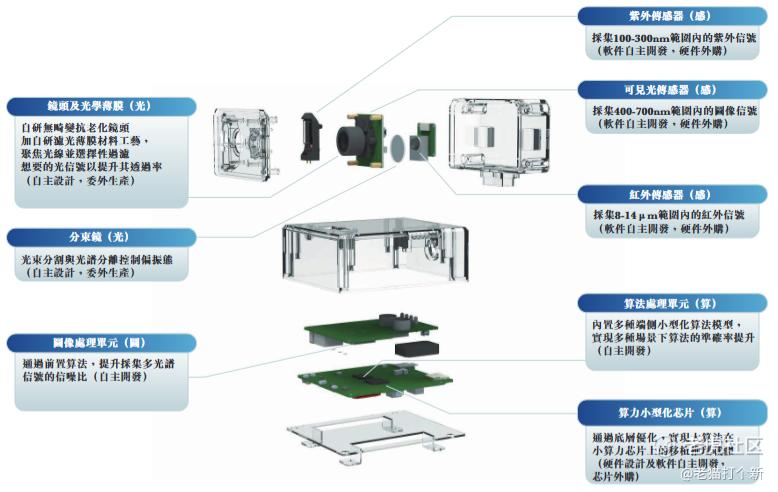

海清智元是一家中国领先的多光谱人工智能AI技术企业。公司自2013年成立以来,深耕多光谱AI领域,致力于将AI、光学电子、集成电路、嵌入式系统及云计算等技术融合,为客户提供覆盖“光感图算”全链路的人工智能感知解决方案。核心业务是获取、处理及分析多个特定光谱波段(如可见光、红外线、紫外线)中的光学信息,旨在提供比传统可见光成像更丰富、更详细的信息,从而实现更高维度的感知与安全监测。

简单来讲,公司是做光谱信息分析+AI算法的,属于垂类AI。

海清智元的商业模式是通过自研的“光感图算”全栈技术,以“硬件模组+终端+软件大模型服务”的灵活产品组合,面向系统集成商和企业级用户,提供从数据采集到智能决策的一站式AI感知解决方案,主要服务于各类泛安全领域。

往期公司海外收入分别占总收入的5.9%、1.0%、0.9%,海外收入占比较低,主要市场包括印度、巴西、阿联酋及南非,收入内地是绝对主导。

主营业务

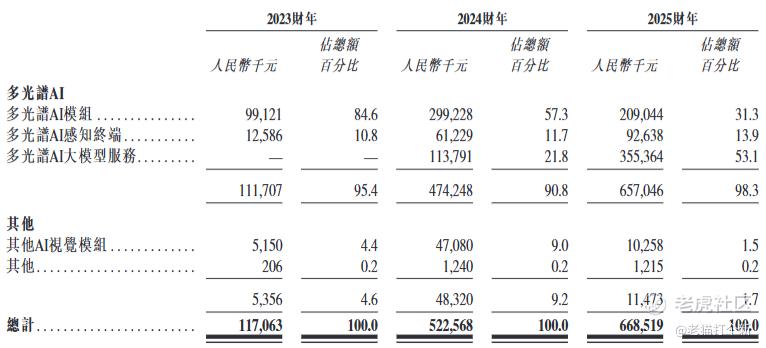

海清智元的核心业务聚焦于三大板块:多光谱AI模组、多光谱AI感知终端及多光谱AI大模型服务。按2025年收入计,海清智元在中国多光谱AI企业中排名第一,市场份额为3.3%。

多光谱AI模组(占31.3%):嵌入式的硬件组件,能捕捉并分析紫外线、红外线及可见光等多个光谱波段的数据,集成轻量级端侧AI计算单元,实现在困难光照条件(如强光、弱光、阴影)下的稳定数据分析和决策。

2024年同比+201.8%:主要得益于市场对安全相关应用产品的强劲需求,以及成功获得新客户F带来的大量订单,尽管平均售价因向大客户提供竞争性定价而有所下降。2025年同比-30.1%:收入下降主要由于公司主动调整策略,专注于毛利率更高的客户,导致销量从2024年的587,183件下降至364,350件。尽管平均售价因产品升级(如整合GPS、先进人脸识别模型)提升了12.6%,但依然未能完全抵销销量下降的影响。

多光谱AI感知终端(占13.9%):集成了多光谱AI模组的完整设备,可直接应用于各类终端场景,如火灾检测、工业分拣、公共安全等。

2024年同比+386.6%,主要由于客户F,销量激增487.1%。平均售价因向大客户提供批量折扣而下降。2025年同比+51.3%:主要得益于向客户M销售单价极高的专用多光谱目标识别终端(占该产品线收入的40.4%),该等产品配备高速敏感感测模组及先进处理单元。

多光谱AI大模型服务(占53.1%):以项目为基础,提供定制化的AI大模型解决方案,“智元起源大模型”,通过云端或本地部署,应用于智驾系统研发、数据中心安全优化等场景。

2024年该业务实现商业化并首次录得收入,占比21.8%,2025年同比+212.3%,收入占比提升至53.1%,得益于市场对服务的认可,客户群扩大,并获得自客户J和K的多份大型服务合约,定制化AI模型已成为公司最主要的收入增长引擎。

其他AI视觉模组:为成本效益型应用设计的标准化可见光视觉模组。

2024财年占9.0%,因客户F的大额订单而大幅增长。2025财年占比1.5%因公司主动调整产品组合,集中于核心产品而大幅下降。

公司客户

前五大客户其收入占总收入的比例分别为 38.3%、59.0% 及 46.8%,占比较高。最大客户的收入贡献变化较大往期最大客户收入占比19.6%(客户A)、35.5%(客户F)、14.1%(客户K),公司前五大客户占比较高,最大客户和前五大客户成分变动较大。

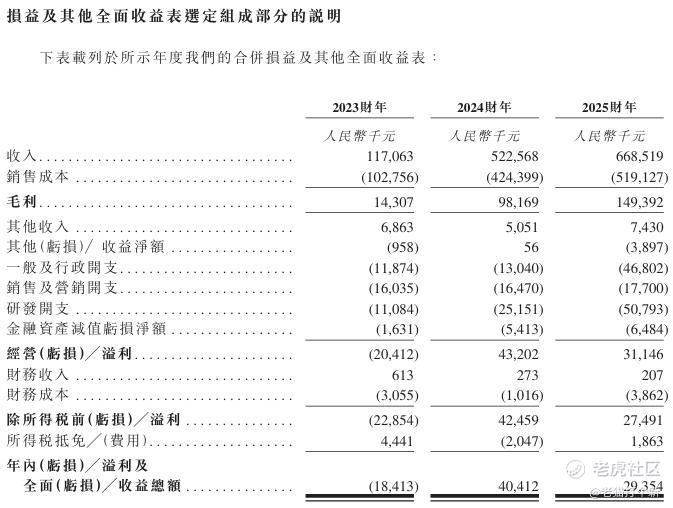

公司财务

收入方面,公司2024年从1.17亿大幅增长至5.23亿,多光谱AI模组和感知终端新客户订单量大,以及成功推出并商业化多光谱AI大模型服务。2025年稳定增长,主要得益于多光谱AI大模型服务收入大幅增加(+212.3%)和感知终端销售强劲,抵消了模组收入的下降。

利润方面,2024年扭亏为盈,主要由于收入激增带动毛利大幅提升,2025年净利润同比下降27.3%,主要由于一般及行政开支和研发开支大幅增加,实际经调整净利润为55.2百万元,仍是增长的。

毛利率,2024年提升毛利率从12.2%提升至18.8%,主要得益于高毛利率的多光谱AI大模型服务(毛利率49.5%)的推出。2025年进一步升至22.3%,主要由于收入结构优化,高毛利率的多光谱AI大模型服务收入占比从21.8%大幅提升至53.1%。

市场份额

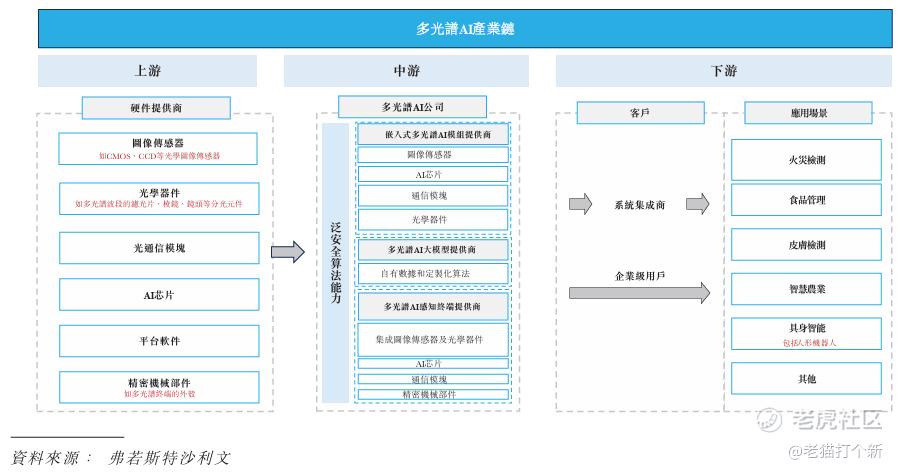

中国多光谱AI市场:中国多光谱AI市场的产业链涵盖上游核心材料与关键零部件供应商、中游多光谱AI技术企业以及下游行业应用与客户。

上游环节为设备及平台软件提供关键组件,主要包括精密机械部件、图像传感器(如CMOS、CCD)、光学元件(如多光谱波段的滤光片、棱镜、镜头等分光元件)、成像模块(光通信模块)、计算单元(微处理器MPU、AI芯片)以及平台软件(如AI算法框架、操作系统)。

中游由多光谱AI技术企业构成,主要提供针对各类客户需求定制的技术服务,形成了三种核心商业模式:多光谱AI模组提供商(提供嵌入式AI视觉模组,专注采集红外、紫外及可见光等多光谱波段信息)、多光谱AI大模型服务提供商(整合多光谱数据与领域专用AI,提供模型训练、压缩及安全端侧部署服务)以及多光谱AI感知终端提供商(提供集成光谱成像与AI算法的智能终端设备,具备端侧感算一体能力)。

下游涵盖多光谱AI的主要应用场景,主要为系统集成商和企业级用户。应用场景方面,最核心的应用方向是泛安全领域,涵盖安防与灾害防治、工业质检、医疗保健以及食品安全等领域;此外还拓展至具身智能、自动驾驶/智驾系统及智慧农业等新兴领域。

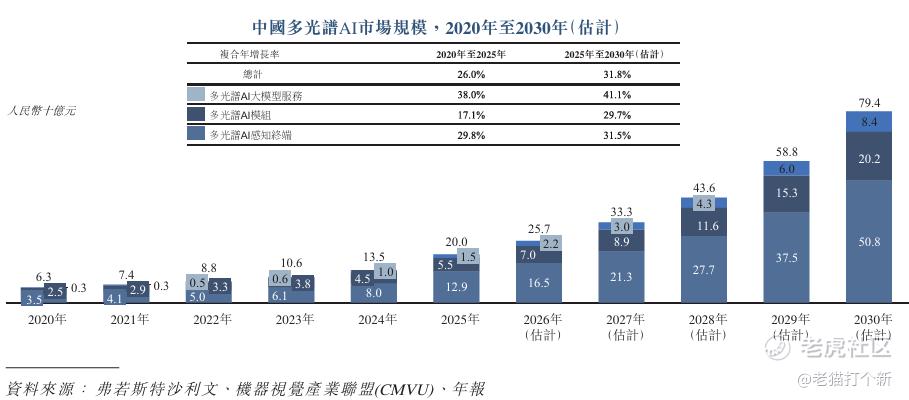

中国多光谱AI市场正处于高速增长期。由2020年的人民币63亿元增长至2025年的人民币200亿元,期间复合年增长率达26.0%。中国多光谱AI市场规模预计将从2025年的人民币200亿元激增至2030年的人民币794亿元,复合年增长率高达31.8%。

2025年按收入计,海清智元在中国多光谱AI公司中排名第一,市场份额为3.3%。此外,其具体业务的市场地位如下:多光谱AI大模型服务:全中国第一,市场份额高达23.0%。多光谱AI模组:全中国第四,市场份额为3.8%。多光谱AI感知终端:全中国第四,市场份额为0.7%。

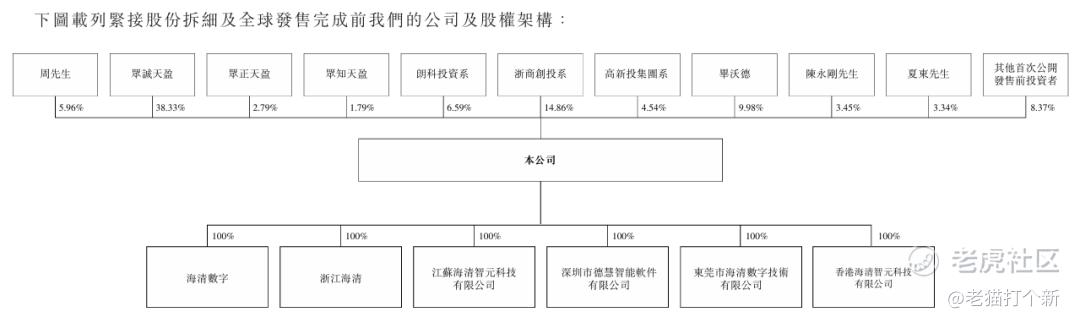

公司股东

公司控股股东为周波先生(创始人、董事会主席兼总经理)。紧随股份拆细及全球发售完成后,周先生通过直接持股及控制员工持股平台(众诚天盈、众正天盈、众知天盈),合计有权行使本公司约43.50%的投票权。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负 $智谱(02513)$ $MINIMAX-WP(00100)$ $海清智元(01392)$ $商汤-W(00020)$ $SENASIC(06675)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。