港股新股:海清智元(01392.HK) 打新分析

$海清智元(01392)$ $溜溜梅(06658)$ $SENASIC(06675)$

基本情况:

申购时间:6月11日-6月16日,17号出结果,18号暗盘,22号上市;

发行价格:7.20

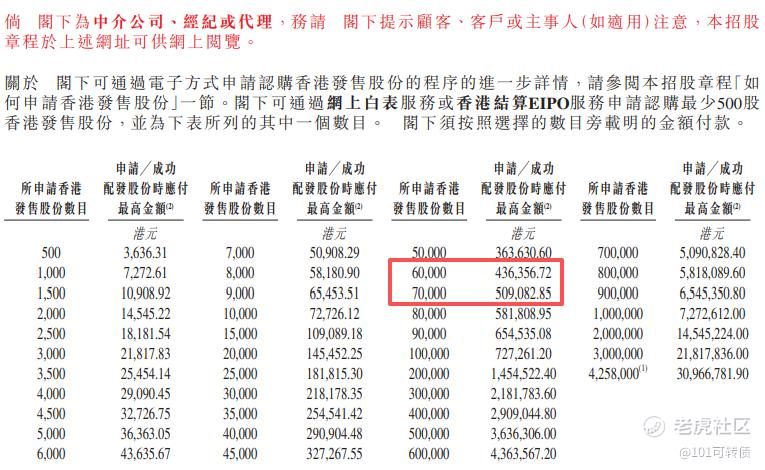

入场费:3636.31

1手:500股

全球发售:8516.25万股

公开发售:851.65万股

发行手数:17033手

基石:无

绿鞋:无

保荐人:民银和浦银联合保荐

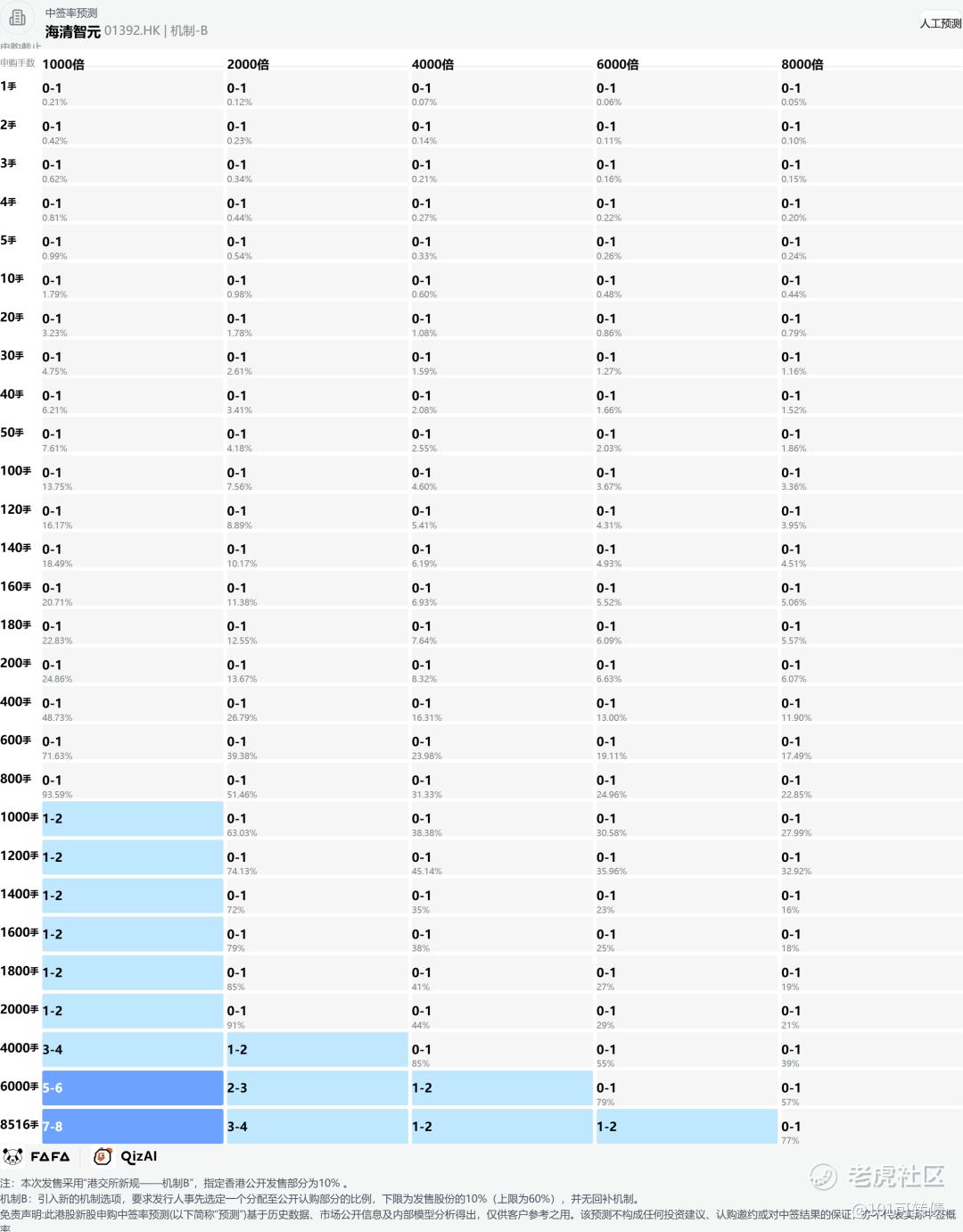

分配机制:机制B,回拨10%

海清智元成立于2013年,总部位于深圳,深耕多光谱感知与AI算法领域十余年,是中国第一家实现多光谱AI"光感图算"全链路研发应用的行业标杆企业。公司核心业务涵盖三大板块:

-

多光谱AI模组:嵌入式硬件组件,可整合至第三方设备;

-

多光谱AI感知终端:集成多光谱传感器与AI算法的智能设备;

-

多光谱AI大模型服务:基于自研"智元起源大模型"的解决方案;

根据弗若斯特沙利文权威数据,以2025年收入口径计算,海清智元位列中国多光谱AI行业第一,多光谱AI大模型服务全国第一,多光谱AI模组国内第四。公司累计拥有158项专利及46项软件著作权,主导及参与编制近十项国家与行业标准,技术话语权突出。

财务表现:

公司营业收入从2023年的1.17亿元快速增长至2025年的6.69亿元,三年复合增速约138.9%。

利润方面,2023年净亏损1841万元,2024年和2025年分别实现净利润4041万元和2935万元,已成功扭亏为盈。但需注意,2025年公司利息及投资收益等财务收入达3207万元,与同期3115万元的经营利润几乎持平,这说明主营业务自身产生的利润非常微薄,整体盈利对利息收入等非经营性项目高度敏感。

毛利率从2023年的12.2%提升至2024年的18.8%,2025年进一步上升到22.3%,盈利能力逐步改善;

收入结构也发生根本转变,2025年多光谱AI大模型服务收入占总收入比重达到53.1%,已成为第一大收入来源,标志着公司从硬件销售向AI服务的转型基本完成。

客户集中度明显上升,前五大客户收入占比从2023年的38.3%升至2025年的64.8%,对大客户的依赖显著加深。

2025年经营现金流为净流出约1.30亿元,应收账款由1.56亿元增至1.73亿元,周转天数从60天拉长至95天;存货从3158万元大幅增至8020万元,周转天数由44天急剧攀升至206天;现金流和营运资金方面压力有所加大。

短期偿债方面,2025年末公司现金及现金等价物为6560万元,而短期借款达1.52亿元,存在一定偿付压力,不过公司仍有1.64亿元未动用的银行融资额度,提供了一定缓冲。

募资用途:

约50%用于增强研发能力及加大产品开发投入,包括 "智元起源大模型" 的持续迭代和多光谱AI算法的深度优化;

约25%用于扩大产能,支持业务增长及新产品开发;

约15%用于加大业务扩张力度及加速全球市场渗透;

约10%用于一般营运资金及企业用途;

海清智元采用机制B,回拨10%;全球发售8516.25万股,香港发售851.65万股,一手是500股,共计17033手;甲尾申购需要43.64万本金,乙头申购需要50.91万本金;可以等SENASIC琻捷电子科技15号出中签结果后,资金能链接上,16号才截止申购。现在倍数是55倍了,预计最终会在4000倍左右;由民银和浦银联合保荐,无基石,无绿鞋,民银和浦银保荐项目都一般。

多光谱AI技术能够探测人眼可见及不可见的光谱信息,提供比可见光成像更详细、更准确的数据,广泛应用于IDC、电力、新能源、工业巡检、智慧园区、自动驾驶等多个领域。

根据行业报告,中国多光谱AI行业市场规模预计将从2025年的约200亿元增长至2029年的588亿元,2026-2030年复合年增长率高达31.8%。随着AI技术的不断成熟和下游应用场景的持续拓展,多光谱AI行业正处于爆发式增长的前夜,市场空间巨大。

海清智元(01392.HK)作为全球多光谱AI第一股,拥有显著的先发优势和技术壁垒,行业空间巨大和广阔的市场前景,成长性突出,基本面好,财务相对稳定;但保荐人过往业绩比较一般,且无绿鞋和基石投资者,同时存在着:公司盈利质量对利息收入敏感、客户集中度高、存货和应收账款周转明显恶化的风险。

可以等SENASIC琻捷电子科技15号出中签结果后,资金能链接上,16号才截止申购。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。