英特尔涨近 6 倍,但 CEO 最新这期播客里,最值钱的不是英特尔

这两天打开任何一个财经页面,绕不开同一个名字——英特尔。它刚创了历史新高。

导火索是一条大新闻:苹果传出,要把一部分入门款芯片交给英特尔代工。同时,CEO 陈立武和和No Priors的播客对谈火遍全网,节目中他的透露让英特尔在未来五到十年实现10倍回报的目标。一家一年多前还被很多人写进"掉队名单"的老公司,一年股价涨了近 500% ——它的 CEO 陈立武自己说,上任以来给股东带来了大约 6 倍回报。突然之间,它成了全市场最热的翻身故事。

所有人都在问同一个问题:还能不能追?

我没急着回答这个问题。我把陈立武那篇访谈,从头到尾读了一遍。

读完第一感觉是——他几乎没在推销英特尔。

他在画一张地图。

而这张地图,比"英特尔还能不能涨"值钱得多。

先说英特尔自己——它确实翻身了,但翻的是哪一身?

英特尔、x86、数据中心、服务器,这是我盯了二十年的地方。所以这轮反弹,我没把它当成一个突然冒出来的奇迹,我想看清楚:它到底翻了哪一身?

陈立武反复讲一句话:先学会爬,再学会走,最后才是跑。过去一年他做的,其实是最不性感的那部分——精简产品线、把工程团队直接收到自己手下、改掉那套层层开会的官僚文化。

真正让数字好看的,是一件他自己都说"没想到"的事:CPU 在 AI 时代重新变重要了。

过去大家默认,AI 时代是 GPU 的天下,CPU 靠边站。陈立武给了一个细节:训练阶段,CPU 和 GPU 的配比大概 1:8;但到了今天这种满世界跑 AI 智能体(Agent)的推理阶段,他看到的比例变成了 1:4,甚至可能 1:2。智能体越多,越需要 CPU 去调度。

换句话说——不是英特尔重新夺回了王座,而是它脚下那块一度被 GPU 挤到墙角的地(CPU),边界又往回扩了一点。

这就是它翻身的真相:不是回到中心,而是它那块旧地盘,意外地在 AI 推理时代重新值钱了。

至于代工,陈立武自己说得很白:和台积电的差距"仍然很远",得继续"保持谦逊"。

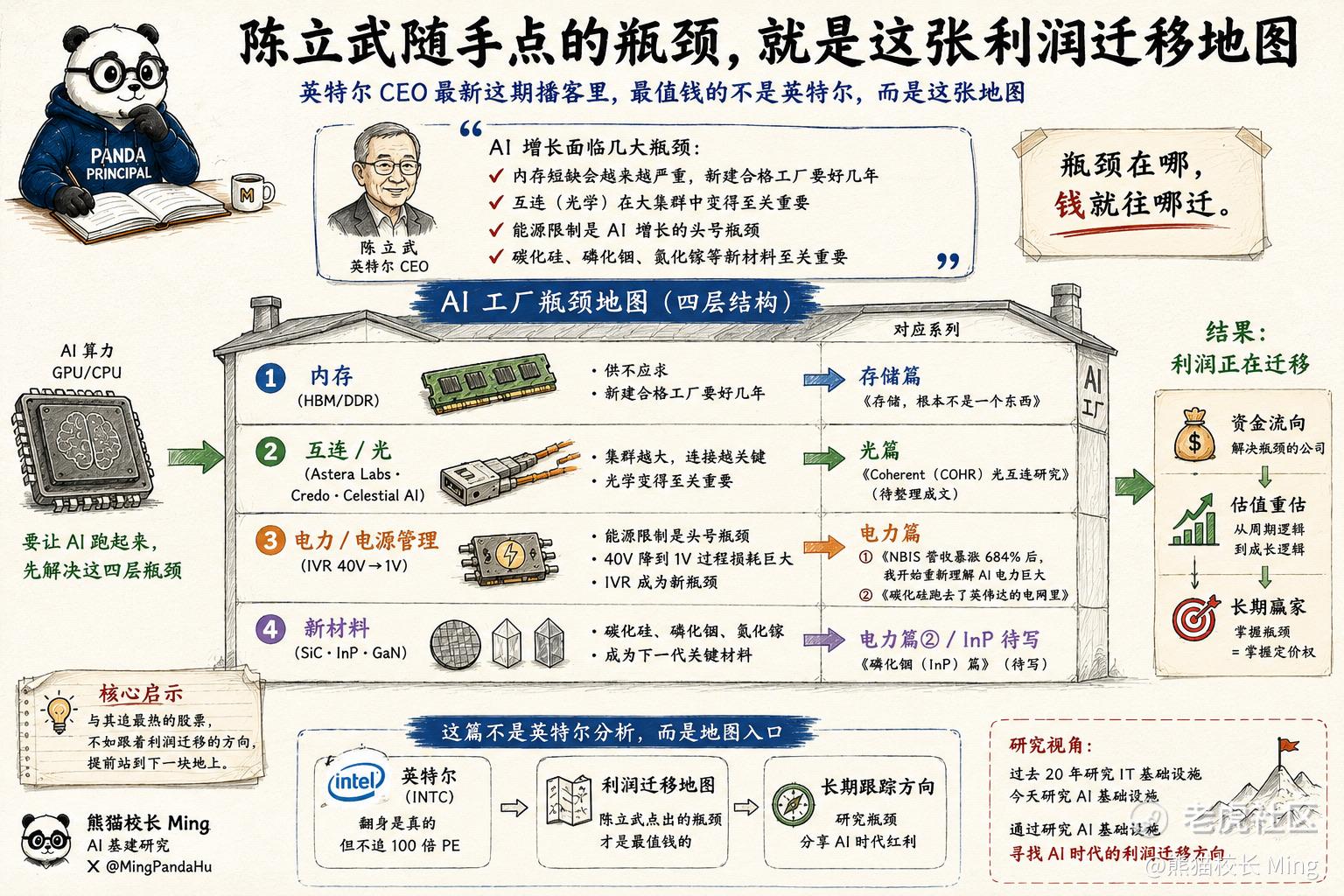

真正的宝藏:一个做过 159 次 IPO 的人,随手画的一张瓶颈地图

访谈里最让我停下来的,不是英特尔的财报,而是陈立武这个人。

他骨子里是个投资人——他自己报的数字:159 个 IPO、126 起并购、238 笔押在美国半导体上。他看公司只有一个习惯动作:先找瓶颈在哪,再问这个瓶颈大不大、真不真。

然后,他在镜头前,把 AI 时代的瓶颈一个一个点了出来。我越听越熟悉。

他先点了内存——说短缺会越来越严重,新建一座产能达标的工厂要好几年。这正是我"存储篇"里写过的事:HBM 供不应求、产能被 AI 重新分配,根本不是"内存涨价"这么简单。

接着是互连。他说集群越大,芯片和芯片之间怎么连就越要命,光学因此变得至关重要,还顺嘴提到黄仁勋几乎投遍了每一家光子学公司——他自己也投了 Astera Labs、Credo、做光互连的 Celestial AI。这正是我"光篇"在拆的那条线。

再往后是电和材料。他把能源限制列成 AI 增长的头号瓶颈;讲到把几十伏电压降到 1 伏的过程里,电会白白损耗掉一截,说电源管理(IVR)成了新瓶颈;还说碳化硅、磷化铟、氮化镓这三种新材料,他都投了。碳化硅、磷化铟——正好是我"电力篇"上一篇结尾埋的那两个名字。

你发现没有:一个做过 159 次 IPO 的半导体老猎人,在镜头前亲口点的瓶颈,和我这个看了二十年 IT 基础设施的人盯着写的方向,几乎是同一张图。

这不是巧合。因为我们看的,是同一样东西 —— 钱,正在往哪里迁移。

那么,"还能不能追英特尔"?

先说句老实话:英特尔这家公司,我也一度以为它的故事已经讲完了。这轮它涨成这样,等于市场给我上了一课。所以这次我说"不追",不是站在岸上看热闹,是被现实修正过之后的判断——我对它,是有敬畏的。

我的看法分两半,不和稀泥:

英特尔翻身,是真的。最近一个季度,它数据中心那块的收入同比涨了 22%,财报连续多个季度超自己的预期。最近又传出苹果要用它的 18A-P 代工入门款芯片、马斯克的 Terafab 也在和它合作——这些都是实实在在的客户信号,也是这轮创新高的导火索。

但请把"信号"和"兑现"分开。苹果那一单,到现在双方都还没正式确认,给的是入门款芯片,量产要排到 2027 年,台积电手里仍然握着苹果九成以上的订单;特斯拉那边,更多是英特尔出技术帮马斯克建他自己的厂。与此同时,英特尔的代工业务,上个季度还在亏二十多亿美元。

说白了 —— 好消息是"未来可能赚钱",账上现在还在烧钱。 而这轮涨完,它的远期市盈率已经被推到 100 倍以上。市场不是在为"进展"付钱,是在为"成功"提前付钱。

所以我的判断是:"英特尔翻身了"是一个事实;"现在追这只 100 倍市盈率的票"是另一个完全不同的问题。 一家公司值得尊敬,和这只股票现在值得买,从来是两回事。这个价格,我不会买——这话我说在前面,认错也认在前面。

我会错在哪: 如果苹果、特斯拉这些客户信号,真的变成代工厂里规模化的营收和利润(而不是停在 2027 年的小批量、代工还在亏),那它就不只是"CPU 边界回扩 + 重估活下来",整个故事要重新算,我得回来改这篇。反过来,如果这些大单一直卡在"传闻"和"小批量",那现在这轮涨幅里,就有相当一部分,是情绪借来的。

这跟你有什么关系?

如果你只把这篇当成一条"英特尔涨了 6 倍"的新闻,它三天后就过期了。

但如果你跟我一样,把陈立武那段访谈当成一张地图来看——

你拿到的,是一个做过 159 次 IPO 的人,免费帮你圈出来的下一批瓶颈:内存、互连、电力、材料、先进封装。

瓶颈在哪,钱就往哪迁。

工程师能从里面看到自己下一步该学什么;创业者能看到哪个环节还空着;做投资的,能看到利润正在从哪儿流向哪儿。

这就是我想和你一起做的事:不去追最热的那只票,而是顺着钱迁移的方向,提前站到下一块地上。

英特尔这一轮,最值钱的从来不是英特尔。

是它的 CEO,在镜头前,不小心把答案画给了所有愿意看图的人。

实盘观察,不是投资建议。

—— 熊猫校长 Ming | AI 基建研究

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。