港股新股:江西生物(06915.HK) 打新分析

$江西生物(06915)$ $真健康医疗-B(02697)$ $鲟龙科技(06715)$ $来福谐波(03952)$$ $安克创新(00668)$

基本情况:

申购时间:6月22日-6月25日,26号出结果,29号暗盘,30号上市;

发行价格:9.33-13.06

入场费:6595.86

1手:500股

全球发售:3623.45万股

公开发售:362.35万股

发行手数:7247手

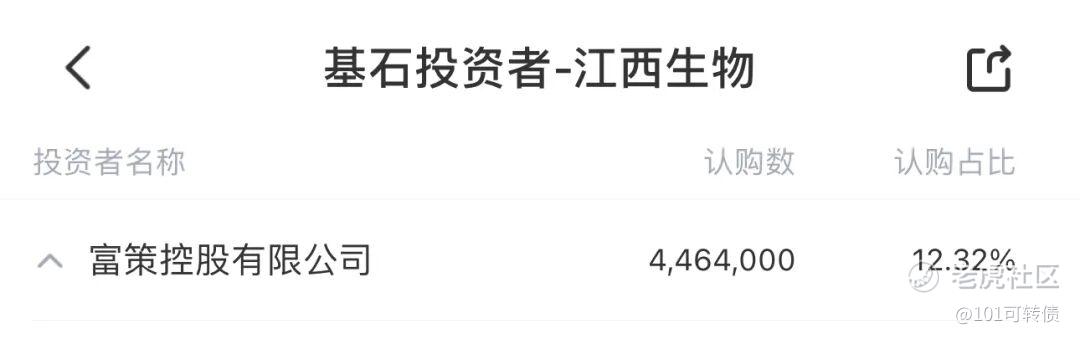

基石:有,共1家基石投资者认购12.32%份额

绿鞋:有,中金稳价

保荐人:中金和招商保荐

分配机制:机制B,回拨10%

江西生物前身可追溯至1969年成立的卫生部上海生物制品研究所江西分所,2002年完成国企改制,是国内最早布局抗血清领域的生物制品企业之一。公司核心产品为人用破伤风抗毒素(人用TAT),通过免疫马匹血浆提取纯化而成,用于中和破伤风梭菌毒素,属于国家甲类医保目录与急抢救药品目录品种。

根据弗若斯特沙利文数据,按2025年销量计,江西生物人用TAT在中国市场占有率达65.8%,全球市场占有率达45.8%,已连续19年稳居国内市场第一。

出口端表现更为亮眼,公司几乎包揽了中国人用TAT的全部出口量,产品远销亚洲及非洲逾30个国家和地区,在菲律宾、埃及等国市场份额高达约90%。

公司的人用TAT被列入国家甲类医保品种、国家基本药物目录及国家急(抢)救药品目录,享有全额医保报销的优势。其销售网络覆盖中国27,000多家医疗机构,包括1,700多家三级医疗机构。

公司核心壁垒在于全产业链整合能力,是中国乃至全球少数具备从动物养殖、抗原开发、宿主免疫、血浆采集到抗体纯化及制剂生产端到端能力的抗血清企业。除人用TAT外,公司还拥有兽用破伤风抗毒素、PMSG等兽药产品,并在研蛇咬伤抗毒血清、马狂犬病免疫球蛋白等管线,逐步向"人药+兽药"双轮驱动转型。

财务表现:

营收方面:2023-2025年分别为1.98亿元、2.21亿元、2.35亿元人民币,年复合增长率约8.9%;

净利润方面:同期分别为5549.4万元、7514万元、9479.4万元人民币,年复合增长率高达30.8%,利润增速显著高于收入增速;

毛利率方面:从2023年的67.7%提升至2025年的76.75%,展现出极强的成本控制能力与定价权。

值得注意的是,公司九成以上收入来自人用TAT单一产品,产品结构相对集中。但TAT作为急救刚需用药,需求刚性强、受宏观经济波动影响小,且公司凭借垄断地位掌握定价主动权,为业绩稳定性提供了坚实支撑。

募资用途:

约33.7%用于候选产品研发:推进蛇咬伤抗毒血清、马狂犬病免疫球蛋白等在研管线;

约31.4%用于新基地建设与生产线扩展:提升产能供给能力;

约15.7%用于技术与流程升级:强化全产业链优势;

约10.3%用于销售营销体系强化:拓展国内外市场;

约8.8%补充营运资金。

江西生物此次引入1家基石投资者,认购近12.32%的份额;

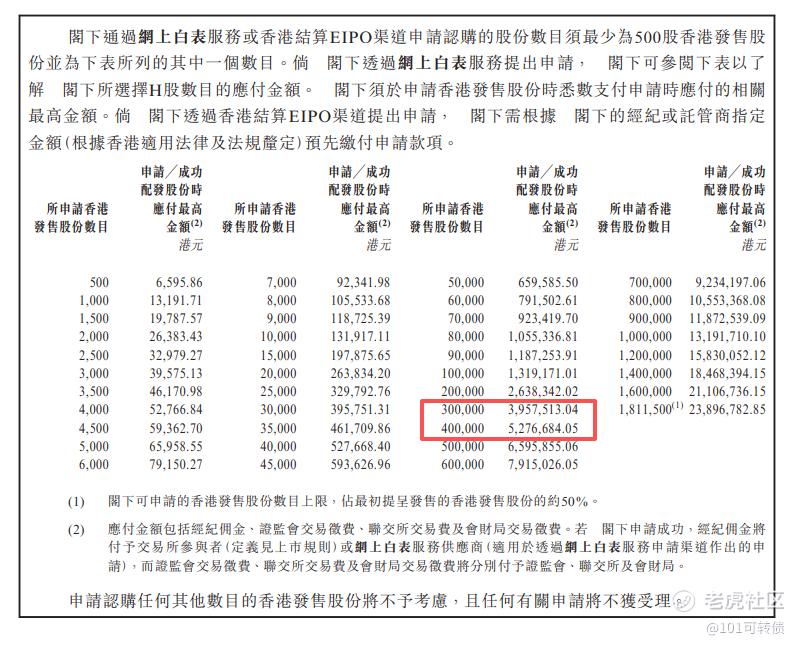

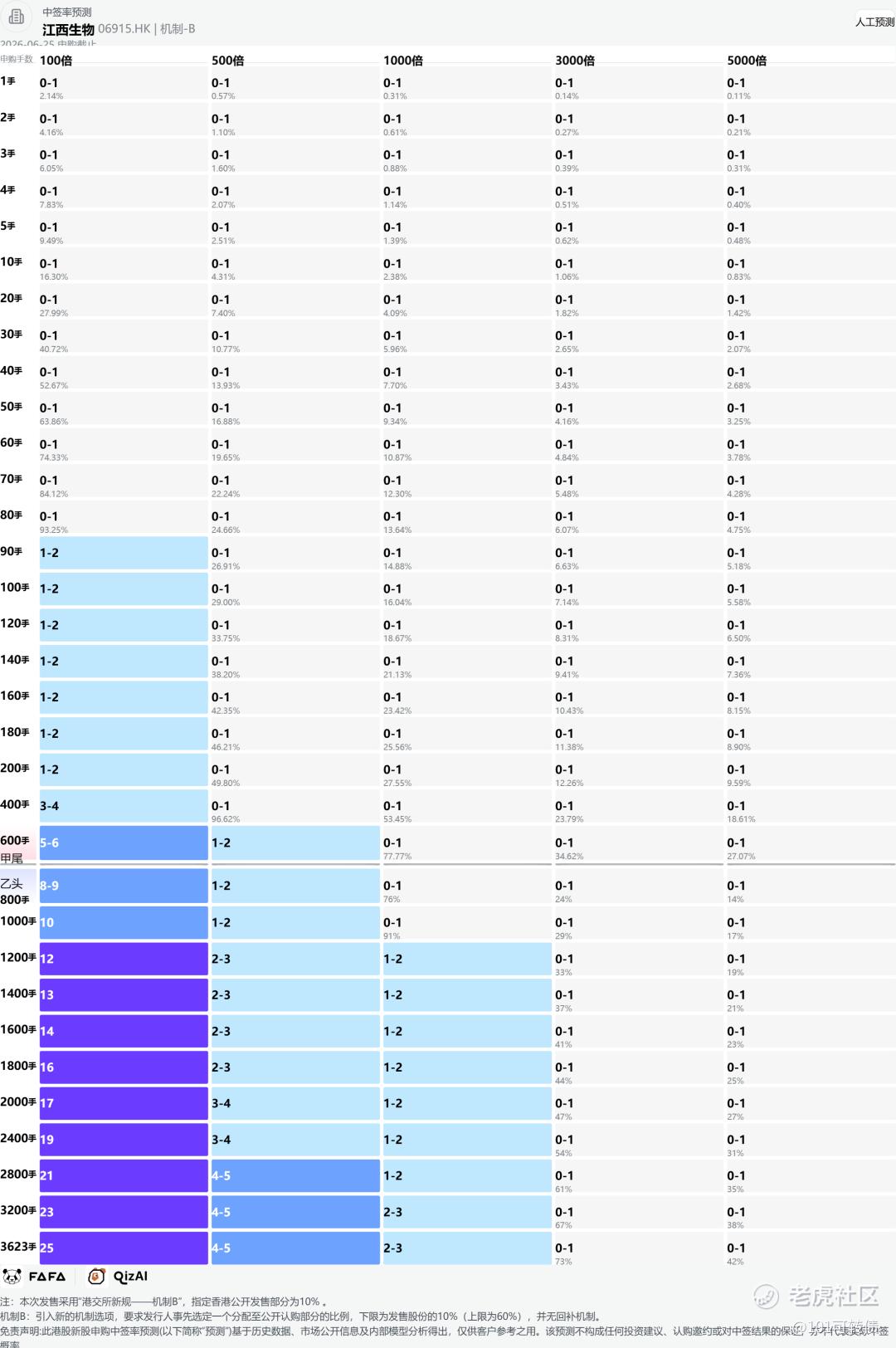

江西生物采用机制B,回拨10%;全球发售3623.45万股,香港发售362.35万股,一手是500股,共计7247手,预计全员抽奖;甲尾申购需要39.58万本金,乙头申购需要52.77万本金;来福谐波、鲟龙科技、真健康医疗-B、江西生物、安克创新,这5个新股存在资金冲突;现在倍数是102倍了,预计最终会在1000倍左右;由中金和招商保荐,有基石,有绿鞋,中金历史保荐项目还可以,招商历史保荐项目比较一般。

全球人用抗血清市场巨大,具有显著的增长潜力。破伤风、蛇伤中毒及狂犬病等疾病需立即干预,市场需求稳定且刚性。同时公司产品已出口至亚洲及非洲逾30个国家和地区,**国出口量的近100%,国际化布局已具备基础;前景广阔。

江西生物(06915)是港股市场中稀缺的抗血清细分龙头,基本面不错,作为抗血清领域的“隐形冠军”具备长期投资价值,同时也有护城河优势。但公司96.4%的营收高度依赖单一产品TAT,且海外出口均价仅约3.8元/支、毛利率54.1%,远低于国内的12.3元/支和88.1%,出口销量波动剧烈,2026年同期骤降超60%;同时研发管线进展缓慢,新产品商业化仍需时日。叠加单一产品依赖、海外波动、研发延迟、政策竞争及宏观市场情绪等风险。

来福谐波、鲟龙科技、真健康医疗-B、江西生物、安克创新,这5个新股存在资金冲突;你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。