港股新股:鲟龙科技(06715.HK) 打新分析

$鲟龙科技(06715)$ $来福谐波(03952)$ $江西生物(06915)$ $真健康医疗-B(02697)$ $安克创新(00668)$

基本情况:

申购时间:6月22日-6月25日,26号出结果,29号暗盘,30号上市;

发行价格:75.50

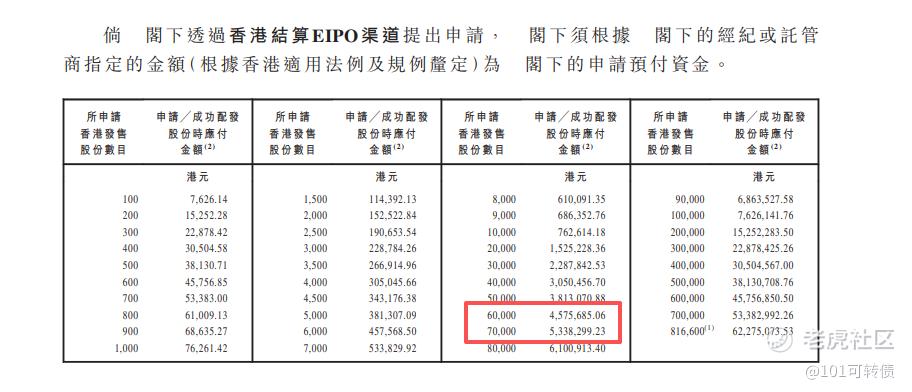

入场费:7626.14

1手:100股

全球发售:1633.29万股

公开发售:163.33万股

发行手数:16333手

基石:有,共8家基石投资者认购49.88%份额

绿鞋:有,中信里昂稳价

保荐人:中信和中信建投联合保荐

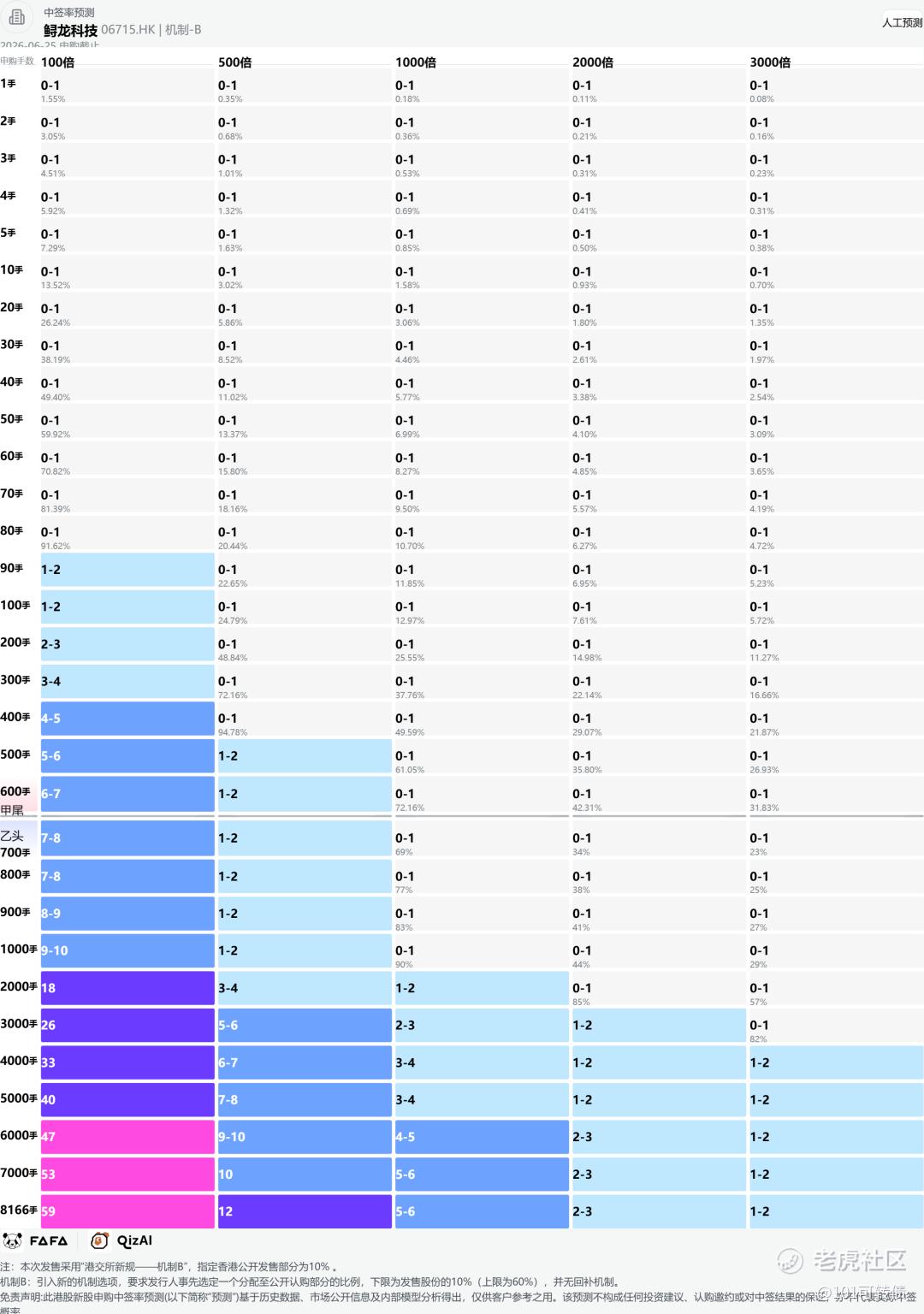

分配机制:机制B,回拨10%

鲟龙科技总部位于浙江杭州千岛湖,是全球规模最大的鱼子酱生产企业。根据灼识咨询数据,公司自2015年起连续11年鱼子酱销量全球第一,2025年全球市场份额达36.1%,超过第二名的四倍以上,行业寡头地位极为稳固。

公司核心产品为鱼子酱,旗下拥有"卡露伽(KALUGAQUEEN)"自主品牌,同时为全球多个高端餐饮品牌提供代工服务。产品覆盖俄罗斯鲟、杂交鲟、达氏鳇等多个品类,其中俄罗斯鲟鱼子酱单品类2025年贡献收入4.13亿元,占总营收53.7%。

从收入结构看,2025年鱼子酱产品贡献营收6.98亿元,占总营收90.8%;海外市场占比约84%,美国、德国为前两大出口国。公司拥有从鲟鱼养殖、鱼子酱加工到品牌销售的完整产业链,上游养殖环节构筑了极高的时间壁垒——鲟鱼性成熟需7-10年,新进入者难以短期追赶。

财务表现:

公司2023-2025年营收分别为5.77亿元、6.69亿元、7.69亿元,年复合增长率15.4%;同期净利润分别为2.73亿元、3.24亿元、3.65亿元,年复合增速15.7%。

净利润率连续三年保持在47%以上,2025年经调整净利润率超过52%,这一水平甚至超过了贵州茅台同期48.74%的扣非净利润率。

盈利能力方面,鱼子酱产品毛利率高达72.4%,处于消费品赛道顶级水平。

但需要注意两大结构性风险:一是品类极度单一,90%以上收入依赖鱼子酱,抗风险能力较弱;二是海外代工占比高,近七成海外收入来自第三方贴牌,自主品牌溢价能力有限。

募资用途:

约40%用于水产养殖产能扩张与基地技术升级;

约20%用于品牌营销与全球销售渠道拓展;

约15%用于研发投入与数字化体系升级;

约15%用于行业战略投资与收购;

约10%用于营运资金;

鲟龙科技此次引入8家基石投资者,认购近50%的份额;

鲟龙科技采用机制B,回拨10%;全球发售1633.29万股,香港发售163.33万股,一手是100股,共计16333手;甲尾申购需要45.76万本金,乙头申购需要53.79万本金;来福谐波、鲟龙科技、真健康医疗-B、江西生物、安克创新,这5个新股存在资金冲突;现在倍数是420倍了,预计最终会在2000倍左右;由中信和中信建投联合保荐,有基石,有绿鞋,历史保荐项目都不错。

全球鱼子酱市场正处于量价齐升的增长阶段。全球销量从2019年的402.5吨恢复增长至2025年的808.4吨。中国鱼子酱市场发展尤为迅速,预计2025年至2030年间消费量复合年增长率将达到15.5%,2030年市场规模有望达到898.2吨。由于鲟鱼养殖周期长、生长速度慢,鱼子酱供给增速难以完全匹配消费需求增长,预计中长期内行业将持续处于供不应求状态。

鲟龙科技体量远超同行,第二名销量仅为其1/4左右。国内市场仍处于培育阶段,未来C端拓展(如电商、线下门店)和多元化(护肤品、保健品)空间巨大。公司定位从原料供应商向“全球生活方式品牌”转型,想象力充足。

鲟龙科技(06715)是全球鱼子酱行业的龙头,行业地位突出,基本面不错。所处的鱼子酱赛道兼具稀缺性和成长性,全球市场量价齐升,而鲟龙科技在其中占据绝对领先的份额,产品毛利率高达72.4%。凭借全产业链构筑的较高壁垒,公司如果能够有效利用募资来拓展国内市场、优化产品结构并加强品牌建设,就有望进一步巩固全球龙头地位。

不过,公司存在着结构性风险,如产品单一、对海外市场依赖度较高,以及生物资产估值和产量容易波动等问题和海外市场风险、生物资产波动,以及对单一产品的过度依赖。

来福谐波、鲟龙科技、真健康医疗-B、江西生物、安克创新,这5个新股存在资金冲突;你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。