【港股打新】来福谐波暗盘预估65%-95%,鲟龙科技25%-65%

来福谐波 $来福谐波(03952)$ 和鲟龙科技 $鲟龙科技(06715)$ 下午暗盘,黑马简单聊几句。

先看来福谐波。

据路数了解,这单国配热度相当惊人。

1590亿孖展认购,基石阵容包括橡树资本、明山资本、嘉实国际,阵容不算豪华,但胜在分散,没有单一机构压价,这对于暗盘来说是好事。

行业不用多说,谐波减速器,人形机器人的核心卖铲人。

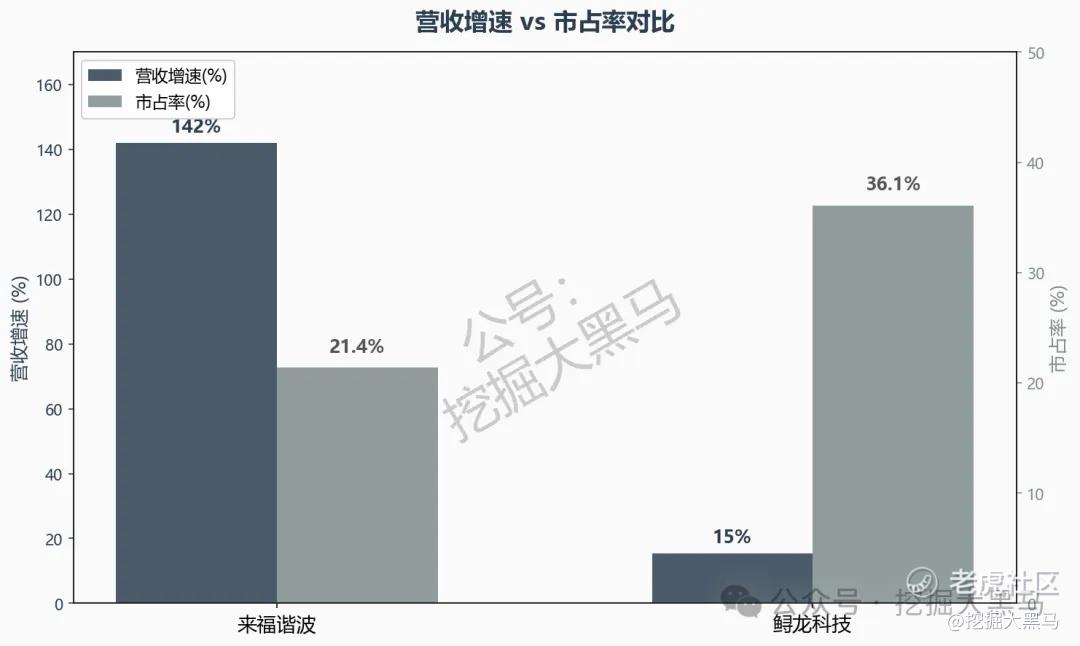

来福按2025年出货量算国内市占率21.4%,稳居第二,全球第三,是国内仅有的两家能量产交付人形机器人专用谐波减速器的厂商之一。

营收2025年做到2.61亿人民币,同比增142%,增速相当炸裂。

但话说回来,它还没盈利。

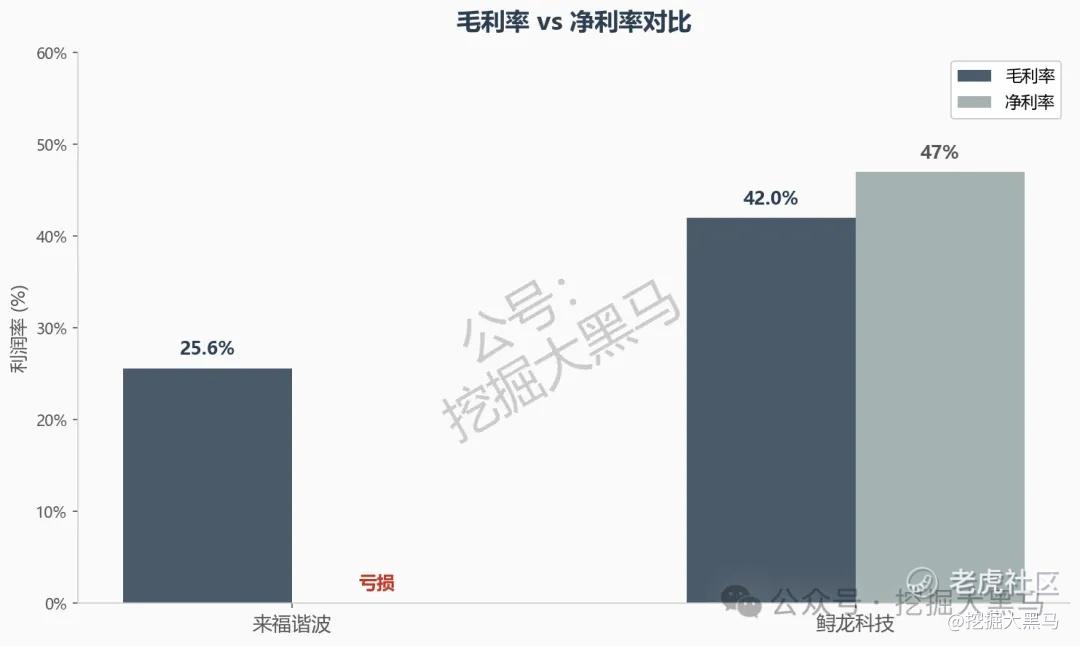

2025年账面净亏损1.71亿,扣非后经营性亏损890万,亏损在大幅收窄,不过毕竟还没扭亏。毛利率25.6%,和绿的谐波的36.9%比,差距明显。

来福走的是薄利多销路线,以价换量,营收增速好看,利润率承压。

所以不能用PE,得看PS。

按发行价上限算,市值约88亿港元,对应2025年营收2.61亿人民币,PS约27倍。

绿的谐波目前市值677亿,PS约110倍,有PE约495倍撑着。来福这个PS,放在谐波减速器赛道不算离谱,有绿的谐波的天花板在上面顶着,亏损股给31倍PS,安全边际谈不上。

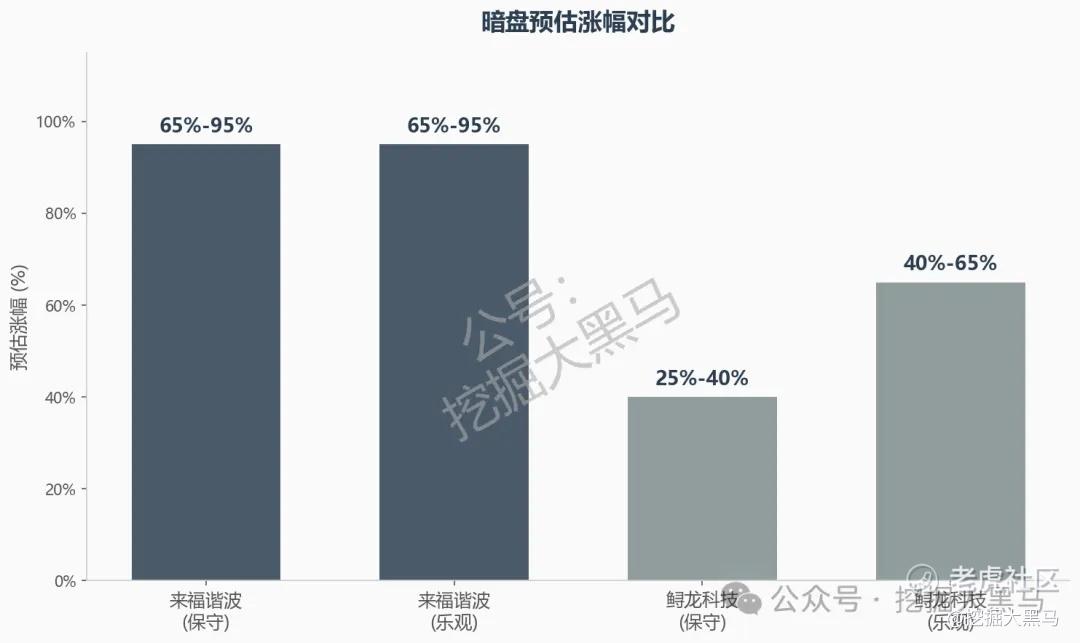

暗盘预估65%到95%。

区间这么大,核心看两点。

一是机构暗盘愿不愿意给溢价,国配货锁得紧,孖展1590亿说明市场情绪极度亢奋,公开没货可卖,冲95%不是没可能。

二是部分机构暗盘就开始套现,65%是更保守的预期。倾向于乐观,但不排除机构短炒一把就跑。

再看鲟龙科技。

这单就复杂多了。

鲟龙做鱼子酱,全球市占率36.1%,连续11年全球销量第一,听起来很性感。问题在于,鱼子酱这个赛道,天花板肉眼可见。全球市场规模也就几十亿美金,鲟龙已经占了超过三分之一的份额,你说增长空间在哪里?

但基本面确实扎实。

2025年营收7.69亿人民币,归母净利润3.63亿,净利率47%以上。这个净利率水平,比茅台还高。

品牌壁垒确实存在,海外顶级餐厅的渠道不是谁都能打进去的。做的是小众生意,赚的是真金白银。

估值方面,发行市值约82亿港元,按2025年净利润折算PE约19.6倍。对于收入保持两位数增长、全球份额第一的消费品公司来说,这个估值不算贵。

一方面,基本面扎实,47%的净利率是硬支撑;另一方面,增速只有15%,想象空间有限,涨不到哪去。

暗盘预估25%到40%。

乐观情形看,如果市场情绪走好,40%到65%也不是完全没可能。

黑马倾向于保守,鲟龙的行业叙事不如来福性感,国配热度也相对温和,暗盘冲太高不太现实。古人说"鱼与熊掌不可兼得",来福要的是弹性,鲟龙求的是稳,本就是两套逻辑。

总结两句。

来福谐波,人形机器人赛道正宗标的,营收增速142%够猛,毛利率25.6%偏低、尚未盈利,PS约31倍在绿的谐波110倍的天花板下不算贵,暗盘大概率吃大肉。

鲟龙科技,全球鱼子酱龙头,市占率36.1%、净利率47%堪比茅台,PE不到20倍,生意扎实,增速只有15%,赛道天花板低,暗盘大概率喝汤。

一个冲高,一个稳健,各取所需。 $真健康医疗-B(02697)$ $江西生物(06915)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。