肝素出海!海普瑞VS双鹭药业,谁能笑到最后?

作者/星空下的苹果

编辑/菠菜的星空

排版/星空下的乌梅

消息面一声惊雷, $海普瑞(SZ002399)$ 药业官方微信披露,全资子公司天道医药的依诺肝素钠注射液近日在肯尼亚获批。看似只是海外版图上的一小步,却意外成为市场情绪的引爆点。海普瑞股价直线拉升,久未活跃的“肝素概念”也随之集体躁动, $双鹭药业(SZ002038)$ 强势涨停,板块热度瞬间被重新拉回台前。

来源:公众号《海普瑞集团》

这显然不只是一场题材狂欢,新兴市场获批的背后,折的是中国肝素全产业链加速出海、海外去库存周期逐步结束的深层变化。肝素作为临床抗凝与抗血栓治疗的基础用药,有着较高的原料溯源和提取壁垒,而海普瑞和双鹭药业也在全球合规趋严、供应链集中度提升的背景下,被重新赋予了更强的战略属性。海普瑞依托全产业链布局和出海战略,正在搭建更稳固的竞争优势,双鹭药业则更多依赖老牌产品矩阵,在经营承压中寻找突破。

一、纯正的肝素帝国与多线出击的老牌药企

海普瑞是一家以肝素为绝对核心的跨国制药企业,形成了从猪小肠粗品溯源采购、原料药提取到依诺肝素钠制剂规模化销售的完整闭环。除了深耕主业,公司更依托旗下的赛湾生物(Cytovance)和SPL两大专业平台,将触角延伸至高壁垒的大分子CDMO领域,以此作为熨平原料药周期波动的缓冲地带。海普瑞在欧美建立自营销售团队,海外收入占比超过九成,成功的构建了抵御单一市场政策风险的商业网络。

来源海普瑞2025年年报

双鹭药业则是一家多管齐下、深耕基因工程与生化药物的老牌综合型药企,业务横跨抗肿瘤、创伤修复、心脑血管与糖尿病等多个细分领域。在双鹭药业庞大的产品版图中,依诺肝素钠仅仅是心脑血管用药分支下的一个品种。

来源:双鹭药业2025年年报

与海普瑞不同,双鹭药业在新药研发上采用“VIC模式”(风险投资+知识产权+研发外包),试图通过合作与大健康领域的广泛股权投资来实现产品线的布局。然而,其主战场高度依赖国内公立医院的招投标,随着国家与地方联盟带量采购的常态化推进,部分品种面临着“以价换量”生存考验。

来源:双鹭药业2025年年报

二、出海造血复苏与理财反噬的深渊

在全行业经历洗牌的2025年,海普瑞收入55亿,微增3.75%,剔除非经常性损益后,归母扣非净利润高达4.21亿,同比大增66.11%,展现出主业强劲的复苏态势。进入2026年一季度,海普瑞继续稳健释放利润,归母净利润达到1.88亿,同比增长近20%。

来源:iFind金融数据终端

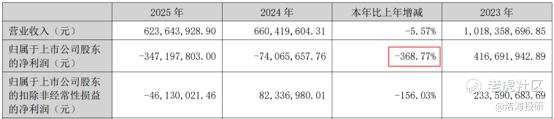

反观双鹭药业,其财务状况则遭遇了业绩与投资的双重失血。2025年,双鹭药业营业收入萎缩至6.24亿,同比下降5.6%。更为严峻的是,因一笔原财务人员涉嫌职务犯罪的理财黑天鹅事件导致高达6.11亿的巨额资产减值,全年归母净利润暴亏3.47亿,同比断崖式下跌368.77%。到了2026年一季度,双鹭药业营收继续同比下滑19%至1.4亿,归母净利润单季持续亏损8611万。

来源:双鹭药业2025年年报

来源:双鹭药业2025年年报

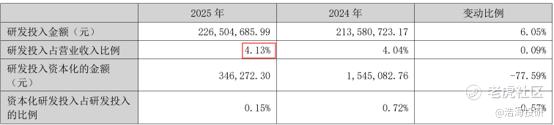

在决定未来医药企业核心话语权的研发投入上,两家公司也展现出极大区别。海普瑞在全球化临床管线和创新药协同布局上坚决投入,2025年全年研发费用高达2.26亿,占营业收入的比重4.13%。到了2026年一季度,其单季研发费用依然保持在3644万,为后续的大分子CDMO技术升级与靶向创新药推进做足准备。

来源:海普瑞2025年年报

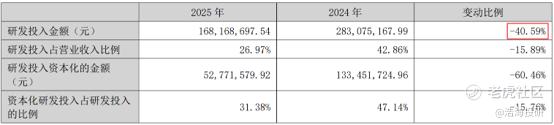

相比之下,深陷集采内卷与现金流消耗的双鹭药业,在研发端的支出明显掉队。2025年双鹭药业的全年研发费用大幅削减41%至1.7亿,而2026年一季度的单季研发费用更只有区区787万。巨幅削减的研发投入,甚至不及海普瑞同期的四分之一,无疑给其未来抗肿瘤及基因工程新药的商业化落地蒙上了阴影。

来源:双鹭药业2025年年报

三、充沛的财务安全垫与极致的供应链管理

尽管海普瑞在整体营收规模和利润绝对值上较双鹭药业有一定优势,但后者在特定的财务效率和产品溢价上,却展现出了老牌药企强悍的底蕴。从最核心的产品获利能力来看,双鹭药业2025年的毛利率高达62.14%,2026年一季度更是进一步攀升至64%,这得益于其外用重组人碱性成纤维细胞生长因子等独家生物制品的高技术附加值。

来源:双鹭药业2025年年报

相比之下,海普瑞虽然掌握着全球肝素霸权,但受制于大宗原料药属性与海外制剂定价机制,其2025年的毛利率仅为32%,2026年一季度也只修复至34%,在单品的盈利纵深不及双鹭药业。

来源:iFind金融数据终端

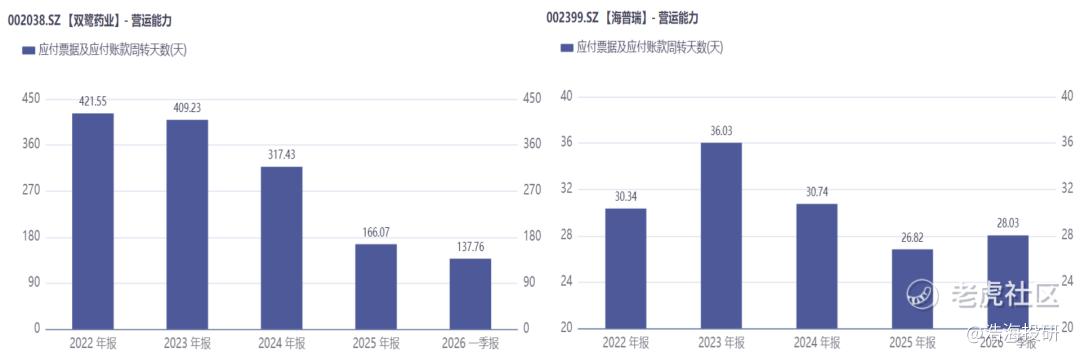

除此之外,在资金分配与营运效率上,双鹭药业同样更加优秀。2025年双鹭药业的应付票据及应付账款周转天数高达166天,2026年一季度依然维持在138天的高位。而海普瑞同期的该项指标仅为27天和28天。这一大差距意味着,双鹭药业能够凭借强势的采购话语权,将付款周期拉长至将近五个月,充分地占用了上游原材料供应商的无息资金来反哺自身的日常运营。

来源:iFind金融数据终端

在全球医药产业链重构与国内集采常态化的历史浪潮中,双鹭药业在集采泥潭与投资反噬中苦苦支撑,受制于管线分散和研发掉队,目前最重要的任务依然是凭借高毛利的老牌优势品种稳住基本盘,并推动现有在研创新药尽快完成商业化落地,跨过关键生存关口。而海普瑞则依托纯正的肝素全产业链优势与海外合规市场的深厚积累,通过高强度的研发进军全球生物大分子市场。在医药行业的淘汰赛中,概念只能带来一时的热浪,而聚焦主业与充沛的造血能力,才是决定谁能笑到最后的终极底牌。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。