港股打新6.29,又来6家,MOMENTA~基本半导体!

暗盘出来了,江西破发,其他收涨

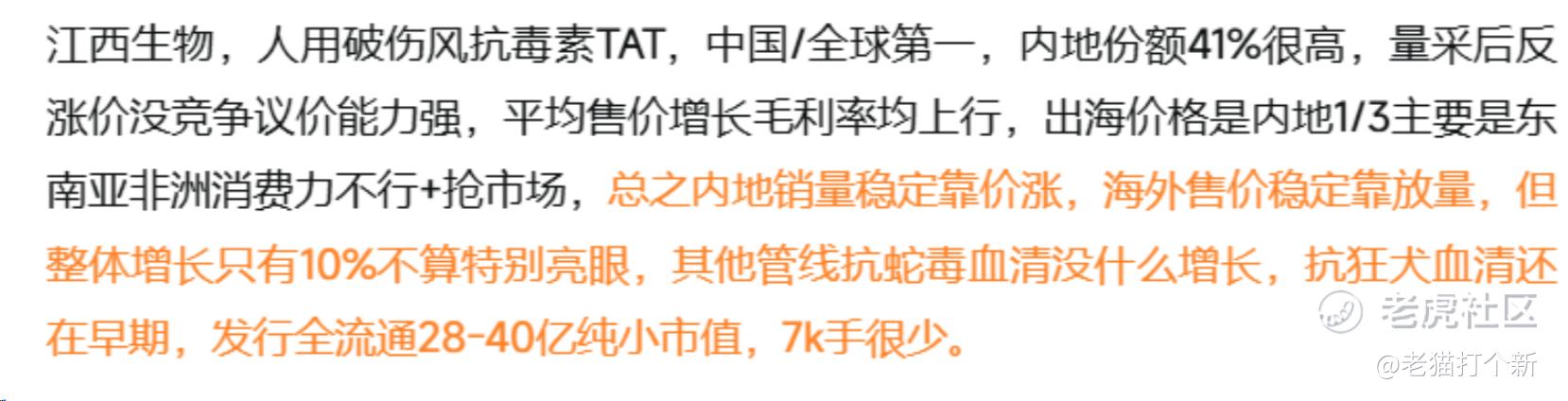

江西生物就是没增长+管线前景一般,没有资金愿意上,还是小市值。

来福、鲟龙、真健康就是纯公式入通了,H市值分别为104/112/124,算是一般入通的93/100/115高档位,盘中鲟龙来福下行,真健康是线下强啦上来的。

东方科脉 $东方科脉(01770)$ ,公司是做商用电子纸模组,使用场景包括电子价签ESL、电纸书这类,在这个细分赛道里排老二,份额21%仅次于京东方的33.3%。业绩前两年温和增长,在25年暴增,原因是京东方的子公司艺云直接下单6个亿,超越Solum成为第一大客户,25年艺云的核心增量是以小尺寸放量为主,四色替代三色,成为艺云核心供应商,不过供应链上公司也跟上游元太强绑定(采购电子墨水薄膜,占比过半)。总之是另类消费电子赛道(C端+文旅政企),上下游集中度高,排除掉艺云爆发业绩也是温和增长,毛利率上行前两年也稳定,全流通40~50亿无基石,入通就翻个倍,货量1w手很少。

初速度MOMENTA $MOMENTA-W(06880)$ ,自动驾驶软件,比其他Robotaxi公司更加“物理AI”些,靠自驾数据-训练-强化不断迭代,是特斯拉FSD一样的数据驱动路线(可无图),已经迭代到R6,算是另类模型厂了,一旦起量,这类护城河还是很高的,参考编程领域智谱的起步和deepseek近期动作,先拿下目标群体,再训练,变强,再拿更多客户,这种左脚踩右脚起飞,而自驾领域拿客户可没LLM这么低门槛,而MOMENTA已经拿下24家客户,包括奔驰、宝马、奥迪、丰田、福特等等,目前已经装了73.3w量,第三方城市NOA销量排第一份额64%远高于**18%毫末14%(没有算**车自己装,纯第三方,算的话**还是多的,佐思的内地第三方榜在4月mmt:华子=3:4),公司覆盖车厂是华子2倍(因为华子不能出海,公司能出海但不去美国,毕竟tsla大本营,主攻中东、欧洲,东南亚)。

公司营收逐年翻倍增长(7-13-24)经调整减亏明显,核心增量是许可(基于整车厂销量的经常性收入,占比从3%提升至40%,高毛利),毛利率17%升至72%,全流通696亿,基石顶中顶(富达、GIC、黑石、奔驰、比亚迪),货量10w手偏多,题材虽然智驾情绪在HK一般但不是那种文远小马那种混合模式(需高清地图)何时放量打问号的定位,能出海+多元化,有庞大的数据在手未来可能是个第三方智驾软件巨头。

瑞为技术 $瑞为技术(07656)$ ,视觉AI大模型,应用于民航、商业空间及安全驾驶,业务就是搞安检视觉识别、门禁刷脸的垂类AI,民航第一份额8.7%,其他人份额不到2%,整体还是分散。公司业绩增长放缓,发行66亿流通59亿,基石0,涨50%入通,题材只能说半AI,18c货量2.8w偏小。

易控智驾 $易控智驾(07687)$ ,智驾矿卡龙头,相比于之前的希迪智驾、博雷顿这些,核材差异就是订单的质量顶级(国家能源、国家电投、紫金矿业、宝武、首钢、特变电工等),2活跃无人矿卡2580台,国内纯电无人矿卡收入口径市占42.5%,但是易控的毛利率只有10%不到希迪的一半,主要是有重资产的TaaS模式(自供车)+ATaaS(客户供车)模式并存,收入占比约4:6,前者毛利率不到2%,后者毛利率16%仍是略低于希迪的21%(纯ATaaS)。公司业绩大幅增长但是研发同样,经调整亏损放大,发行全流通120-130亿已入通,基石顶级(富达、JPM、紫金),题材商用智驾港偏冷,纯市场化,5w手中等货量。

基本半导体 $基本半导体(09971)$ ,属于碳化硅功率器件模块,中游厂,中国SiC模块第六份额2.9%,市场很分散,国内第三也是国内唯一IDM,第一是芯联集成(这季度涨了50+%)。公司毛利率为负主要是行业产能过剩,21年紧缺-23年过剩-25年8英寸修复,基本以前比较低端400V主导所以毛利率被坑的很惨25年毛利率-10%,只有800v高端抗跌,基本的工业级是在25年开始销售的,行业回暖会好些,25年业绩没什么增长车规级(低)拖累,高端多些后会好转,发行84-96亿流通79-90亿,随便入通,有绿鞋没有基石,18c上市货量最多2.7w手。

宝盖新材,A股新三板来港股GEM上市,基本面电缆沟盖板、排水沟盖板及井盖板...,创业板的票,2900手抽签,顶多摸着玩,真中了一定光速跑!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。