【港股打新】同仁堂医养:比固生堂贵4倍,这波你敢打吗?

我先把话讲清楚。

这只票,我看完招股书,整个人都不好了。

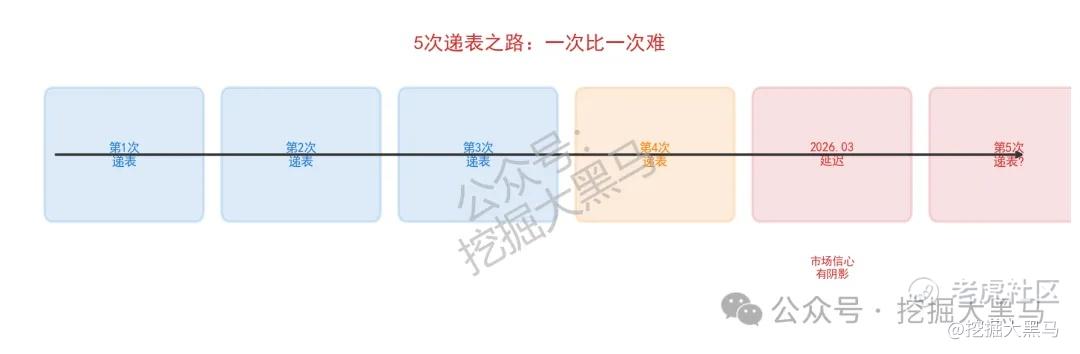

同仁堂医养 $同仁堂医养(02667)$ ,第5次递表了。是的你没看错,第5次。

今年3月刚延迟过一次,现在又来了。管理层对发行节奏的判断,之前已经失误过一轮,市场信心是有阴影的。(说实话,一个连自己什么时候能上市都算不准的管理层,你觉得上市后他能把业绩算准吗?)

5次递表时间线

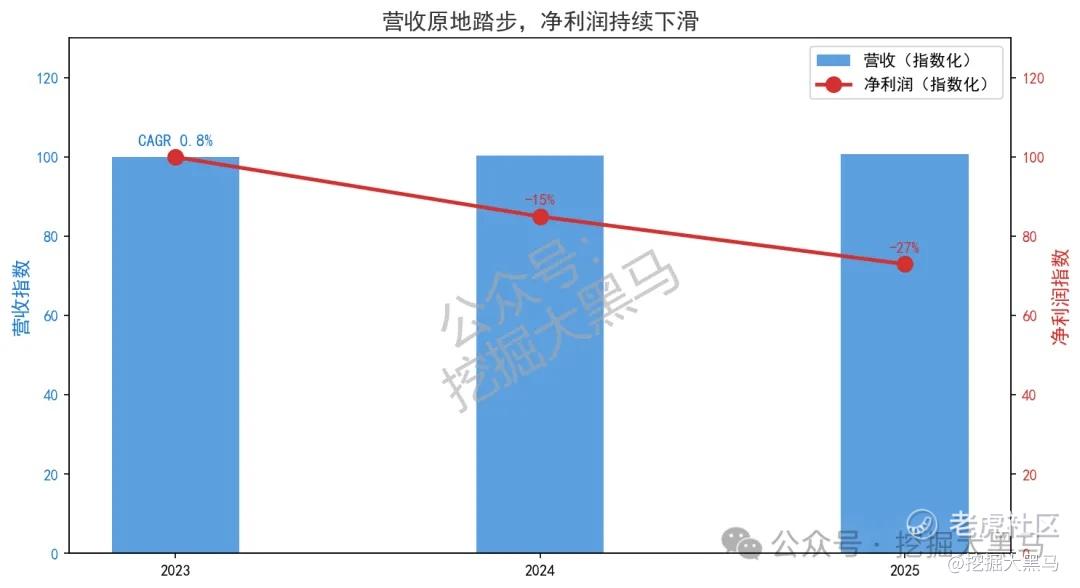

1、先看财务,我直接给你砸数据。

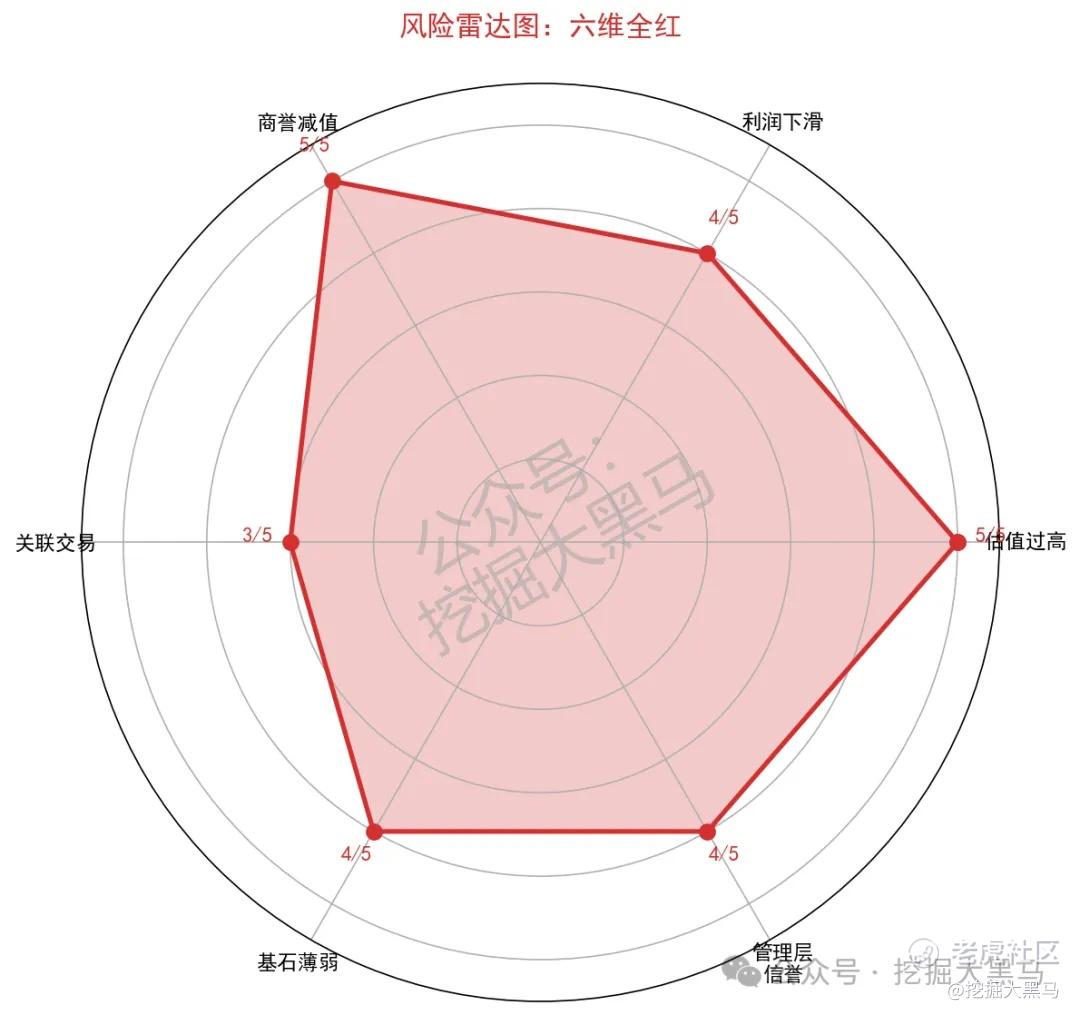

2023到2025年,营收CAGR只有0.8%。

0.8%啊兄弟,这不是增长,这是原地踏步。更扎心的是2025年净利润同比暴跌27%,经调整利润也在往下掉。(注意,是经调整利润,不是归母净利润——已经挤过水分了,还是跌。)

说白了,故事讲得再好听,数据不给力。

那管理层讲的是什么故事?「中医医疗服务第一股」「老龄化红利」「同仁堂品牌赋能」。

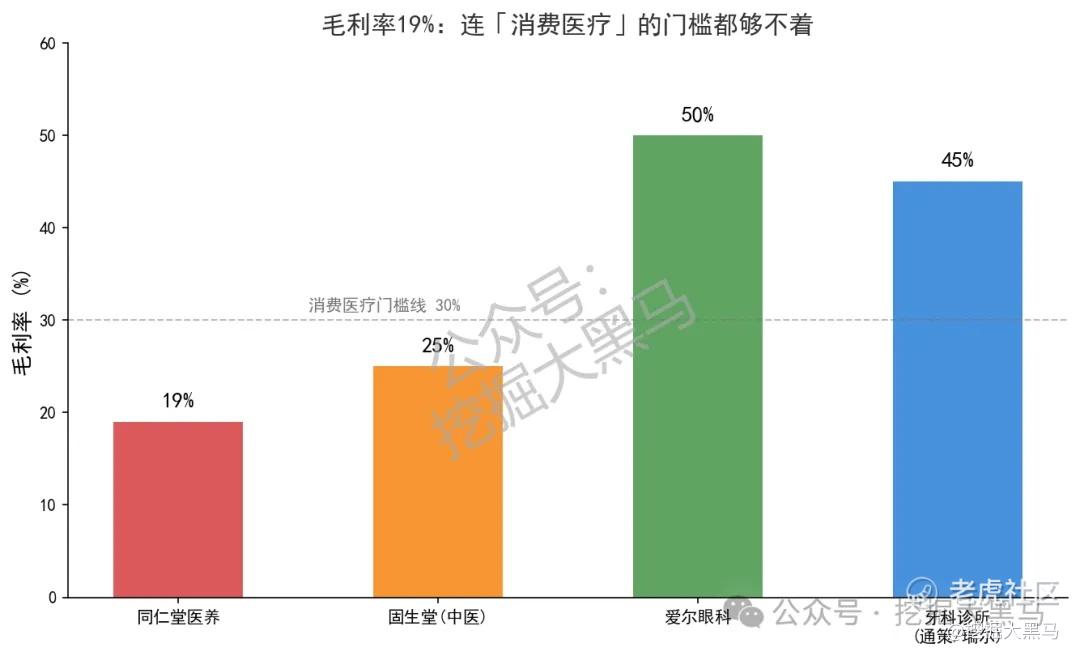

好,故事我听了,那我们来看看毛利率。

2、毛利率大约19%。

19%。(我再说一遍,19%。)

这是什么概念?

你去看眼科、牙科那帮消费医疗股,毛利率30%往上走,爱尔眼科、通策医疗哪个不是30%+?

固生堂也是做中医的,毛利率都比你高。中医医疗服务本身就是个「慢生意」:客单价低、复购周期长、医生资源稀缺、扩张靠一家一家开诊所,不是靠AI算法和流量砸出来的。(说白了,这生意天然就不是高毛利体质。)

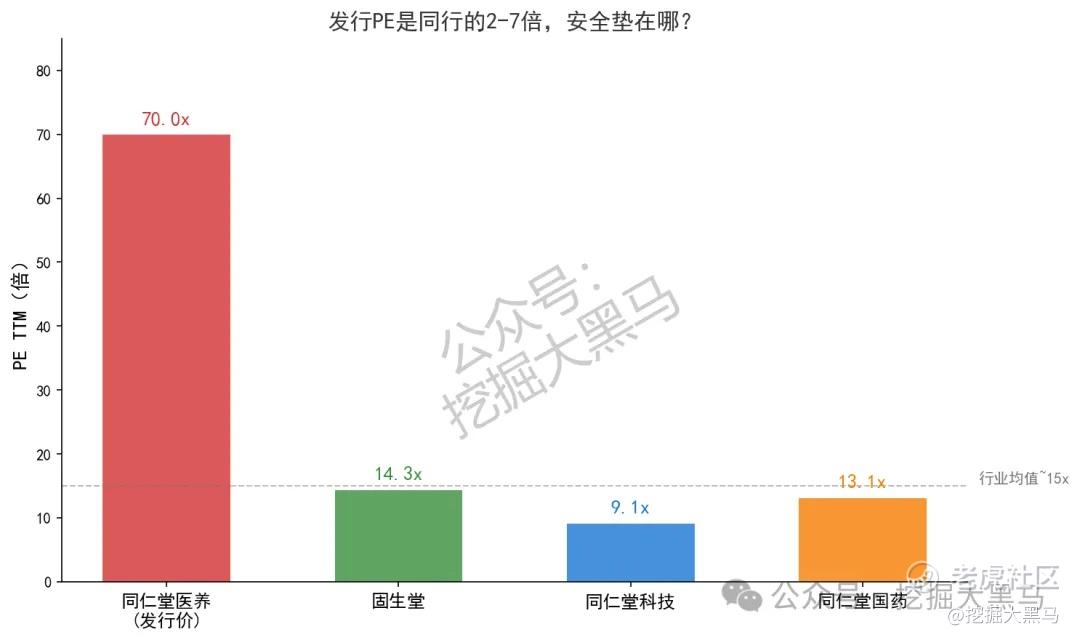

3、再看估值,这个更离谱。

发行PE 65到74倍。

固生堂现在多少?大概14倍PE。同仁堂科技的PE才9倍,同仁堂国药13倍。

你一个利润暴跌27%的公司,凭什么卖到固生堂的4倍、同仁堂系兄弟的2到7倍?

有没有人觉得它值这个价?有的兄弟,有的。(承销商肯定觉得值。)

但我就问一句:如果上市后利润继续跌,65倍PE会变成多少?利润跌20%,PE就飙到80倍去了。利润跌30%,PE直接破百。

这叫安全垫吗?这叫没有安全垫。

4、然后看资产负债表。

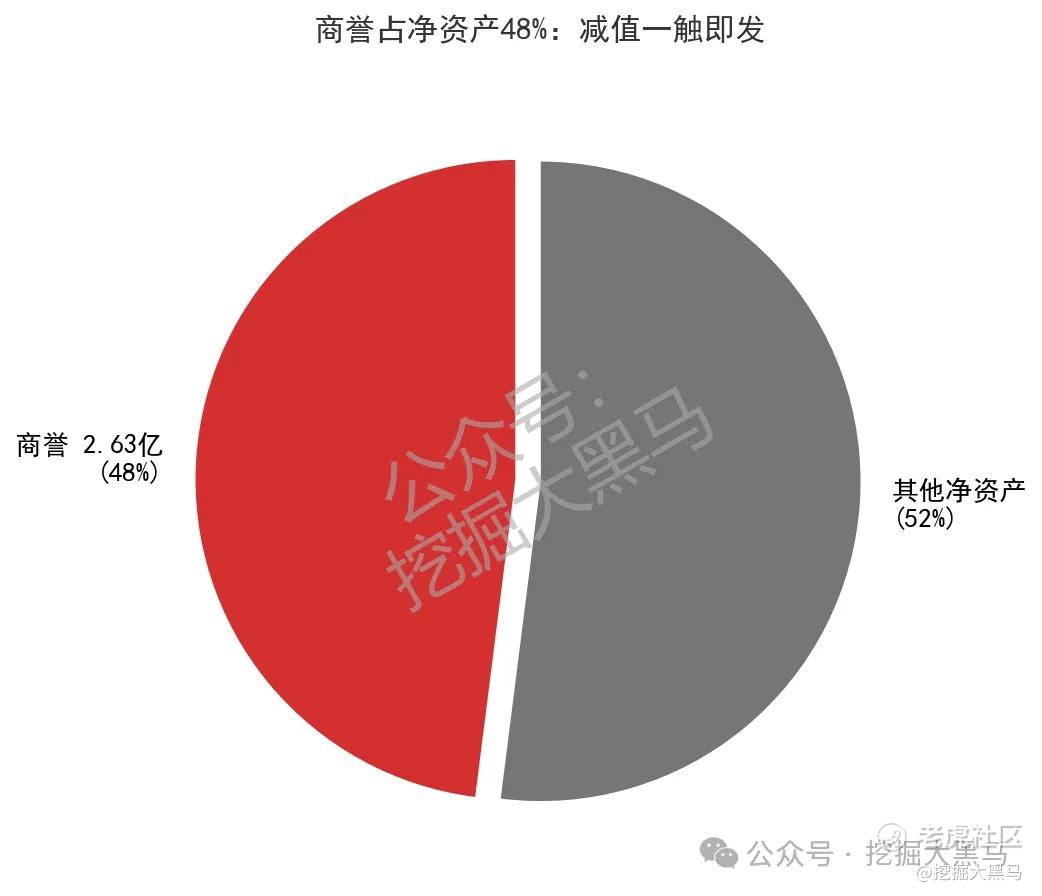

商誉2.63亿,占净资产48%。

48%啊!将近一半的净资产是商誉撑起来的。

这商誉哪来的?

靠并购堆出来的规模。并购这东西,行情好的时候叫「外延式增长」,行情不好的时候叫「减值地雷」。一旦并购标的业绩不达标,商誉减值一计提,利润直接血崩。(这不是我吓你,港股商誉暴雷的案例还少吗?)

还有一个细节。关联交易采购,17.9%依赖同仁堂集团。将近两成的采购来自大股东。关联交易本身不一定是坏事,但17.9%这个比例,不算低。

万一哪天集团那边调价了、或者合作关系变了,对你的成本和利润影响有多大?

5、最后看基石。

基石投资者名单里,缺长线顶级机构。没有高瓴,没有红杉,没有淡马锡,没有GIC。基石的禁售期是7个月,到期之后有没有抛压?

这个谁也说不准。但如果基石本身就不是「买入并持有」的长线资金,那7个月后砸盘的概率,你自己掂量。

6、 评级时间

总评:★★(2星)

总结一下。

营收不增长,利润在暴跌,毛利率撑不起「医疗股」的故事,估值是同行的2到7倍,商誉占净资产一半,基石缺顶级机构,管理层还搞了5次递表才走到今天。

这票,我看不懂它凭什么值65倍PE。

不过,传闻有厨子,厨子评级可能高达四星★★★★

我打算继续观察,后面如果发现大资金进场的话,那同仁堂可能就是下一个白鸽在线!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。