谐波减速器"双寡头"格局已定,来福谐波凭什么站上港股风口?

谐波减速器"双寡头"格局已定,来福谐波凭什么站上港股风口?

“机器人的灵魂在关节,关节的灵魂在减速器。”

6月30日,中国内地机器人传动部件制造商、18C新股来福谐波(03952)在港交所挂牌上市。

从2013年浙江嵊州一间小厂起步,到2026年叩响港交所大门,这家国产谐波减速器龙头的上市,恰逢人形机器人从概念走向量产的历史性窗口。

当一家公司的产品已经嵌入人形机器人的每一个关节,而人形机器人又恰好是2026年资本市场最滚烫的叙事——市场就必须重新评估它的价值了。

先说结论:来福谐波不是在卖零件,它是在卖机器人的"关节"

谐波减速器是什么?它是机器人关节里的核心传动部件,直接决定一台机器人的精度、负载能力和使用寿命。一个朴素但残酷的事实是:机器人的灵魂在关节,关节的灵魂在减速器。没有谐波减速器,人形机器人动起来简直痴人说梦。

来福谐波在这个赛道里的位置,用一组数据就能说清楚:

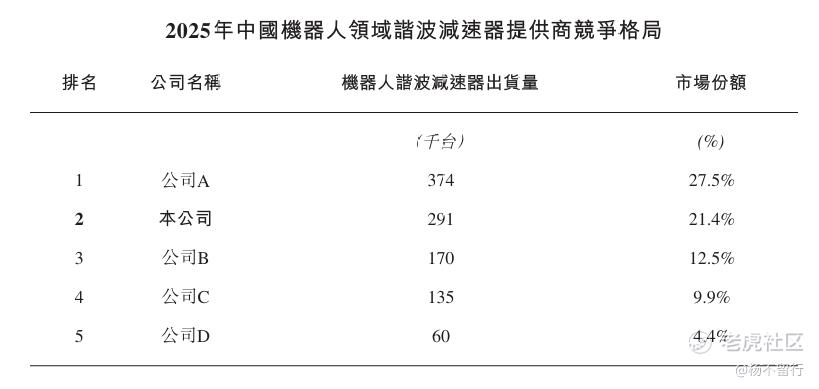

按2025年出货量计,中国机器人谐波减速器市场排名第二,市场份额21.4%。行业老大是科创板上市的绿的谐波,老二就是来福。两家加在一起,占去了市场的半壁江山,前五大厂商合计份额高达75.8%。

这是一个已经高度集中的“双寡头”格局,而寡头市场的特点向来是:新玩家极难挤进来。

更关键的细节在于人形机器人这条新赛道上的卡位。

截至2025年底,国内真正实现人形机器人用谐波减速器量产交付的制造商,只有来福谐波和绿的谐波。

也就是说当特斯拉Optimus和国内一批具身智能公司开始严肃讨论万台级量产时,能给它们稳定供应“关节”的人,全中国找不出第三家。

记住这个时点:截至目前,还没有任何一家成熟的人形机器人企业,能靠自己从零跑通谐波减速器的设计与规模化生产。这意味着,整机厂还在纠结算法和场景的时候,上游的关节供应商已经锁死了入场券。

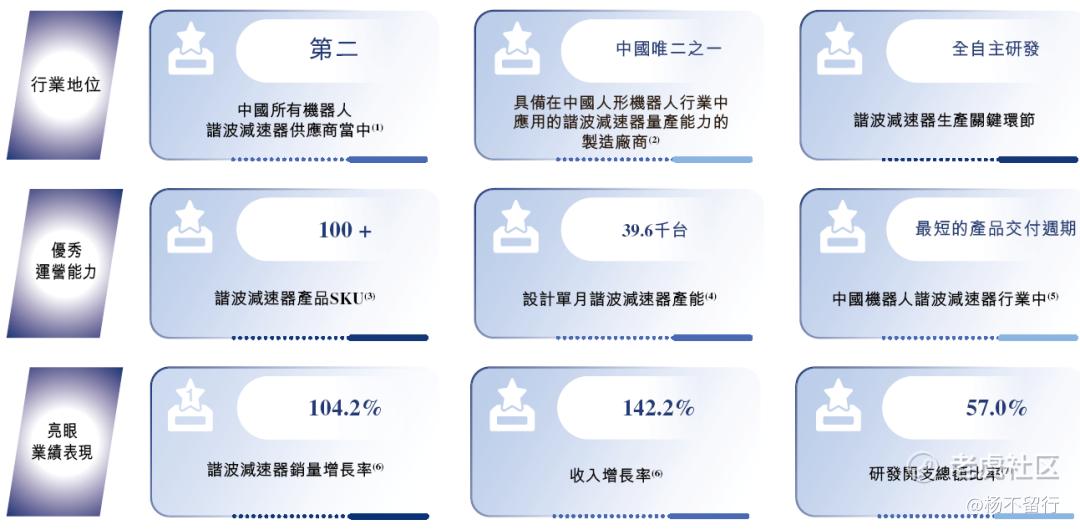

参数层面,来福的底气同样硬。±15角秒的定位精度,超过10,000小时的使用寿命,跟全球第一梯队并肩。

2026年4月,它刚刚交付了第100万台谐波减速器——从实验室的精密样机到百万台规模的工业交付,国产传动部件等这一天等了很多年。

毛利率低?这可能恰恰是它最锋利的刀

市场上最集中的质疑声,很容易落在毛利率上。

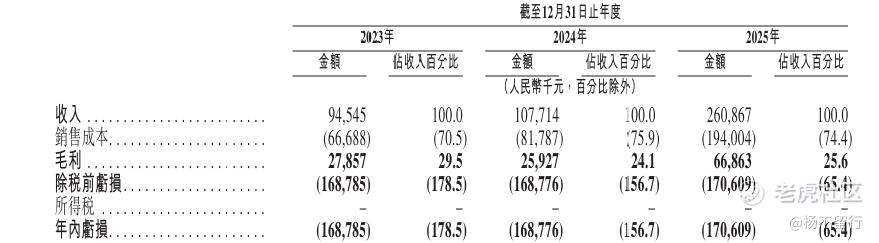

确实,来福谐波2025年毛利率25.6%,而绿的谐波同期在35%-40%之间。但这个差距,是不是说明来福竞争力不够?

这个问题的答案,恰恰藏在两家公司截然不同的成本结构和增长逻辑里。

先看成本端。来福谐波的核心成本优势来自三个层面:

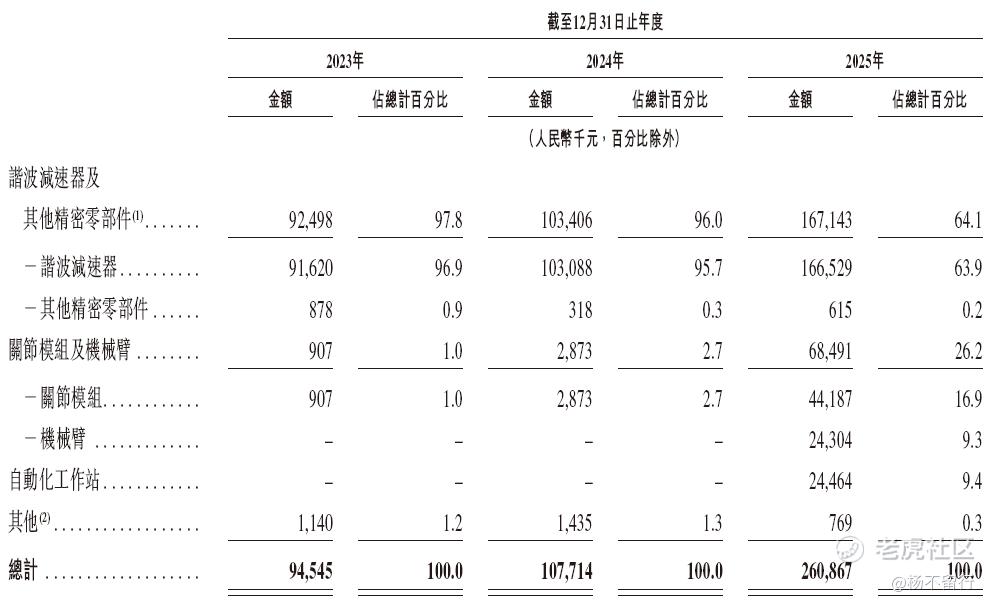

其一,原材料自给率高。谐波减速器的核心零部件是柔轮、刚轮和交叉滚子轴承,其中柔轮的材料和热处理工艺是成本大头。来福从2018年起自建了特种钢材冶炼和柔轮精密锻造产线,2025年柔轮自供率已超过80%,而绿的谐波仍有相当比例外购。反映在报表上,来福的单台直接材料成本约325元,比绿的谐波低约15%-18%。

其二,制造费用摊薄更快。来福的产线高度集中在浙江嵊州,厂房和人工成本天然低于绿的谐波所在的苏州地区。更重要的是,来福2023-2025年销量从11.53万台飙至29.15万台,三年接近三倍,规模效应使得单台制造费用从2023年的198元骤降至2025年的127元,降幅达36%。同期绿的谐波销量虽也在增长,但增速远不及来福——绿的2024年销量增速约18%,而来福高达91%。

其三,产品结构聚焦标准化型号。来福主攻14/17/20/25四大标准系列,SKU高度集中,换线频率低,良率稳定在96%以上。绿的谐波产品线更宽,定制化比例更高,单台分摊的研发试制和切换成本更重。

所以把三把刀放在一起看,就解释了毛利率差距的本质:来福不是做不出高毛利的产品,而是在主动选择以更具侵略性的定价策略抢占市场份额。

2025年来福谐波减速器均价573元,绿的谐波大约在780元至820元之间,来福便宜了25%以上,但它的单台成本只有427元,比绿的谐波低约20%。

换言之,来福的“低价”并没有牺牲成本优势,反而以更快的销量增速换来了更强的规模效应。

再看增长曲线,趋势就更加明显了。

来福谐波2024年和2025年营收增速分别是14%和142%,绿的谐波同期大约在12%和25%。在工业机器人装机增速放缓、人形机器人还没有真正放量的窗口期里,来福以每年翻倍的速度在蚕食市场。21.4%的出货量份额,正在肉眼可见地逼近绿的谐波。

这也就解释了,为什么来福敢在这次IPO募资中拿出55%去扩产,一口气新增80万台年产能——要知道,2025年整个中国谐波减速器市场的出货量,也不过140万台左右。

这把目标,不是赌,是基于订单可见性的预判。如果2026年人形机器人订单真的起量,来福的出货量反超绿的谐波,并不是一个夸张的推演。

人形机器人量产前夜,这个卡位很关键

来福谐波之所以值得在港股打新名单中划重点,根本原因在于它踩中了"具身智能"这个时代级风口。

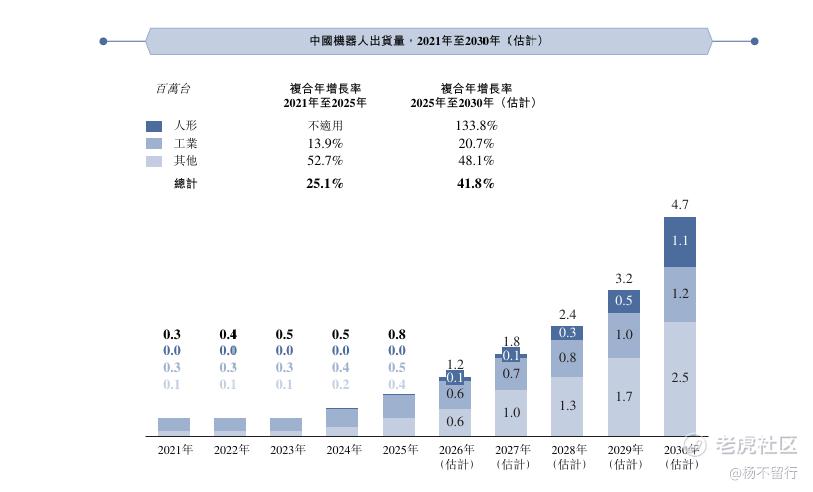

根据灼识咨询报告,全球谐波减速器市场规模预计将从2025年的35亿元增至2030年的231亿元,复合年增长率高达46.4%。中国机器人精密传动解决方案市场更将从2025年的268亿元飙升至2030年的1975亿元,复合年增长率49.2%。

渗透率从0到1的爆发期,从来都是零部件厂商最舒服的阶段。参考新能源汽车产业链的历史:当整车厂还在卷价格、卷配置时,上游电池和芯片厂商早已赚得盆满钵满。人形机器人赛道正在复制同一条逻辑——整机厂百家争鸣,但"关节"供应商只有那么一两家。

而且谐波减速器这个行业,没有捷径。它高度依赖材料工艺、精密加工和长期技术积累,新玩家从零起步到稳定量产,至少需要三到五年的攻关和验证周期。时间本身就是最深的护城河。

来福谐波与绿的谐波形成的"双寡头"格局,短期内难以被撼动。而当人形机器人进入万台、十万台量产阶段,这两家公司的订单曲线,大概率会画出比整机厂更陡峭的上升斜率。

写在最后:35岁董事长和18C特专科技,一切刚在起跑线

回看管理层,来福谐波的掌舵者相当年轻——董事长张杰现年35岁,2015年便加入公司,如今合计控制32.67%表决权。这支在精密制造里浸润了十余年的团队,恰逢机器人从工业臂走向人形、从B端迈向C端的历史节点,年龄与时代的节奏之间,有一种难得的契合。

而作为18C特专科技公司登陆港股,来福谐波本身就是一个稀缺的筹码。它不是整机厂,不卷算法,也不是纯软件故事,而是具身智能产业链上那个“卖铲子”的关键角色。谐波减速器是机器人的“关节”,而来福已经是全球第一梯队里少数能稳定交付百万台级的中国玩家。

一旦顺利挂牌,港股市场将迎来一个目前尚无同类的标的:它不是用PPT讲未来,而是用百万台出货量、人形机器人量产入场券,以及逐年收窄的亏损曲线,去验证自己的位置。

从2013年浙江嵊州那间小厂起步,到2026年叩响港交所大门,这条路走了十三年。回到开篇的那句话——机器人的灵魂在关节,关节的灵魂在减速器。 而今,来福谐波不仅造出了国产减速器,更把它的“关节”嵌入了人形机器人的每一个自由度里。

舞台已经搭好,量产前夜的钟声正在敲响,而来福的“关节”,刚好卡在了时代最需要它的那个位置。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1