港股新股:易控智驾(07687.HK) 打新分析

$易控智驾(07687)$$基本半导体(09971)$ $宝盖新材(08090)$ $瑞为技术(07656)$ $MOMENTA-W(06880)$ $东方科脉(01770)$

基本情况:

申购时间:6月29日-7月3日,6号出结果,7号暗盘,8号上市;

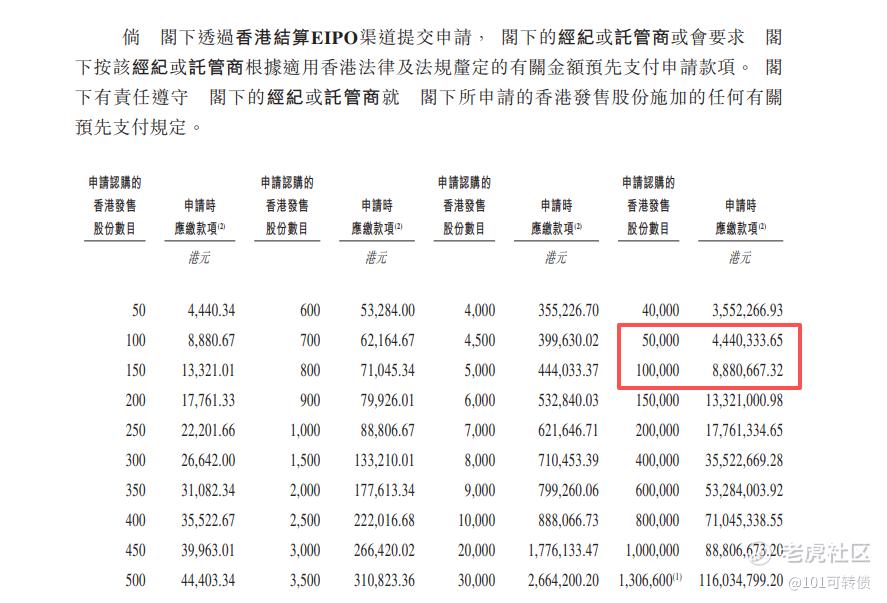

发行价格:81.16-87.92

入场费:4440.34

1手:50股

全球发售:2613.20万股

公开发售:261.32万股

发行手数:52264手

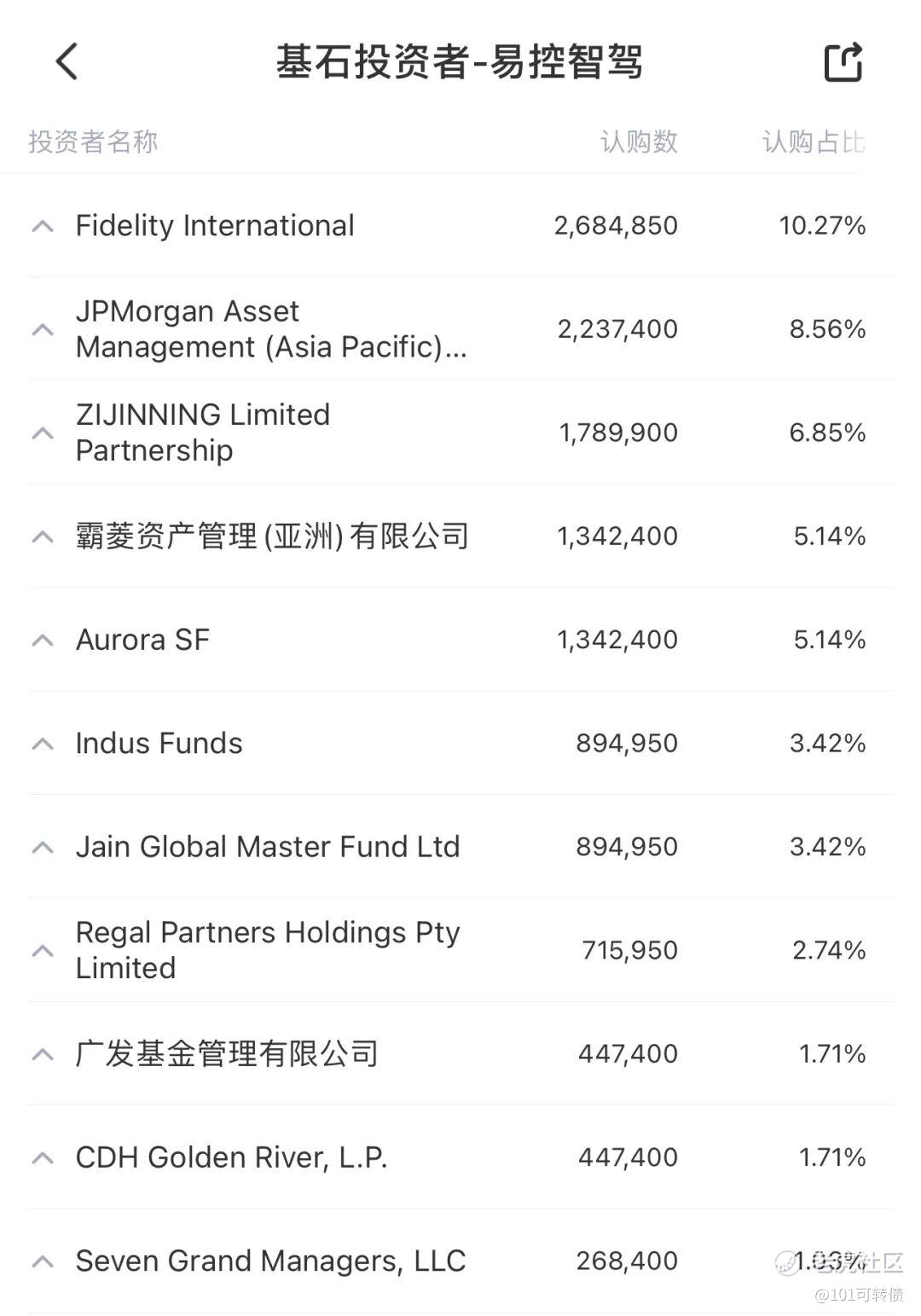

基石:有,共11家基石投资者认购49.99%份额

绿鞋:有,海通稳价

保荐人:海通独家保荐

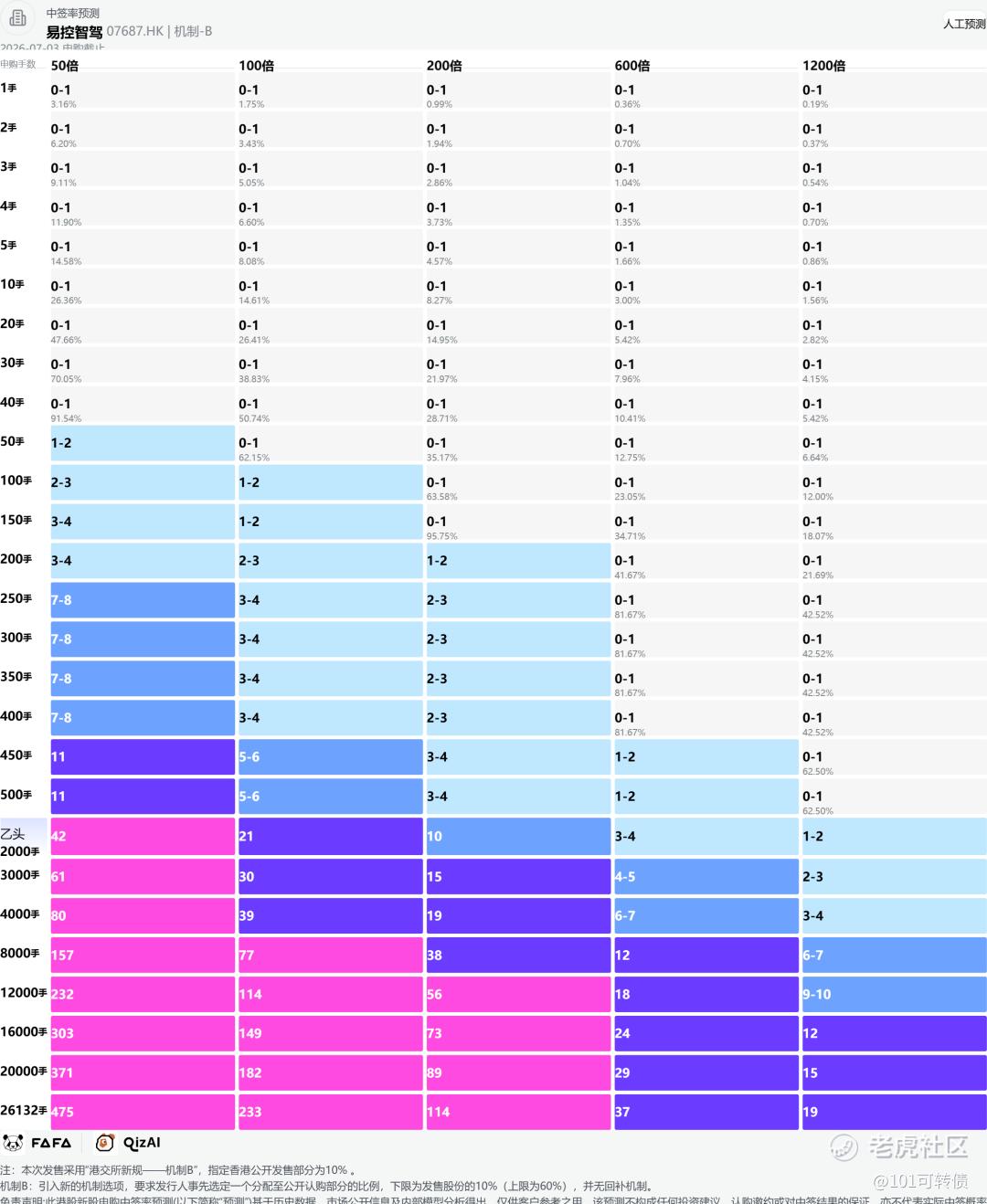

分配机制:机制B,回拨10%

易控智驾成立于2018年,专注于商用智能驾驶解决方案,主要服务露天矿山运输场景。公司提供“著山”(封闭环境无人驾驶矿卡产品及解决方案,包括客户/公司提供车队模式)和“暮野”(矿区数字化解决方案,通过数据分析、物联网及实时监控提升效能)两大核心产品。

核心竞争力突出:

-

市场份额领先:按2025年收入计,中国矿区无人驾驶解决方案市占率约37.6%;按活跃无人驾驶矿卡数量计,市占率达55.5%,是中国最大提供商,全球L4级商用车智能驾驶收入排名第一。截至2025年底,部署活跃无人驾驶矿卡2580辆,覆盖紫金矿业、国家能源集团等头部客户,客户留存率连续三年100%。

-

技术与场景适配:适配70+款矿卡车型(45-220吨载重),已在30+矿场部署,服务年产能超1000万吨的19座大型露天煤矿。矿山环境复杂(尘土、坡道、极端天气),其L4级全栈技术栈实现高安全性与效率提升,运输方量从2022年1440万立方米增至2024年1.341亿立方米。

-

轻资产转型成功:2025年前三季度,不持车(ATaaS)模式收入占比超50%,毛利率更高,商业模式从重资产向轻资产高效转型。

财务表现:

2022年至2024年,公司收入从5992万元增至9.86亿元,复合年增长率约305.8%;2025年前三季度收入达9.21亿元(同比+103.76%),全年预计14.35亿元,2023-2025年复合增长率约130.2%。收入主要来自矿卡无人驾驶解决方案及数字化服务,轻资产(不持车/ATaaS)模式占比从2024年的46%提升至2025年前三季度的50%以上,成为增长新引擎。

2022-2023年为负(-29.5%和-18.6%),2024年转正至7.6%,2025年进一步提升至10.1%,毛利从负值转为7471万元(2024年)并持续改善,主要得益于规模效应和模式优化。

但净亏损持续扩大:2022-2024年分别为2.16亿元、3.34亿元、3.9亿元(三年累计约9.4亿元);2025年亏损约5.16亿元(累计超12亿元)。亏损主因是高额研发投入(2024年超2亿元)、早期重资产部署及战略扩张。

经营活动现金流净额连续为负(2024年-7.13亿元,2025年有所收窄至约-3.94亿元),反映扩张期资金占用。2024年末现金及等价物仅约4600万元,流动负债较高(短期借贷等),流动资产净额曾为负;

应收账款周转天数较长(2024年约248天),与大客户账期相关,但客户资质优良,留存率100%。

募资用途:

约35%用于加强软件研发(核心迭代);

约15%用于硬件研发;

约4%用于信息技术开发;

约23%用于海外业务扩张及客户获取(澳大利亚等);

约8%用于人才发展;

约5%用于战略联盟、投资、收购;

约10%用于营运资金;

易控智驾此次引入11家基石投资者,认购近50%的份额;

易控智驾采用机制B,回拨10%;全球发售2613.20万股,香港发售261.32万股,一手是50股,共计52264手;甲尾申购需要44.41万本金,乙头申购需要88.81万本金;这一批新股基本上都存在资金冲突;现在倍数是17倍了,预计最终会在500倍左右;由海通独家保荐,有基石,有绿鞋,海通历史保荐项目一般。

易控智驾所处的矿区无人驾驶赛道正处于高速增长期,预计到2030年中国市场规模将达301亿元,年复合增长率超过40%,政策推动矿山智能化叠加人力成本持续上升,正加速无人化解决方案的渗透。作为行业龙头,公司凭借全栈自研技术、242项专利(其中129项为发明专利)、千辆级车队运营经验以及与头部客户的深度绑定,构筑起技术、规模和客户三重壁垒,新进入者难以短期撼动其地位。未来,随着国内矿山渗透率提升、海外市场拓展(本次募资中有23%用于海外布局)以及轻资产模式的进一步深化,公司业绩高增长具备可持续性,龙头红利有望持续释放。

易控智驾(07687)是矿区无人驾驶龙头,在行业中占据领先地位,有壁垒,有先发优势,基本面还可以,同时获得了豪华基石投资者阵容的支持。以及依托紫金矿业的全球资源,海外扩张潜力巨大,同时正积极推进轻资产模式转型,毛利率持续改善。但公司目前仍处于持续亏损状态,盈利时点尚不明朗;按2025年营收计算,估值约7.5倍市销率,相对偏高;以及矿业本身具有周期性波动,下游客户需求可能受到影响。

这一批新股招股截止时间:

同仁堂医养02667(7月2日截止)

东方科脉01770(7月3日截止)

MOMENTA-W06880(7月3日截止)

瑞为技术07656(7月3日截止)

易控智驾07687(7月3日截止)

宝盖新材08090(7月3日截止)

基本半导体09971(7月3日截止)

普源精电00537(7月6日截止)

鼎泰高科01377(7月6日截止)

立讯精密02475(7月6日截止)

齐云山食品02797(7月6日截止)

珞石机器人03752(7月6日截止)

三环集团06951(7月6日截止)

这12个新股存在资金冲突(同仁堂医养出结果后,能链接上7月6日截止的)……

晶合集成02249(7月7日截止)

滨化股份06745(7月7日截止)

这8个新股存在资金冲突(东方科脉01770、MOMENTA-W06880、瑞为技术07656、易控智驾07687、宝盖新材08090、基本半导体09971出结果后,能链接上7月7日截止的)……

永康控股02523(7月8日截止)

你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。