【港股打新】齐云山食品:厨子系数拉满,已上仓位了!

1、先看公司是做什么的。

齐云山食品,江西赣州崇义县的企业,做南酸枣糕的,1992年就出了第一款产品,三十多年老品牌了。

按2025年零售额算,南酸枣食品市场占有率29%,行业第一,旗舰产品南酸枣糕连续29年拿到绿色食品认证(不过整个果类零食市场它只占0.56%,排在第九名,体量非常小)。

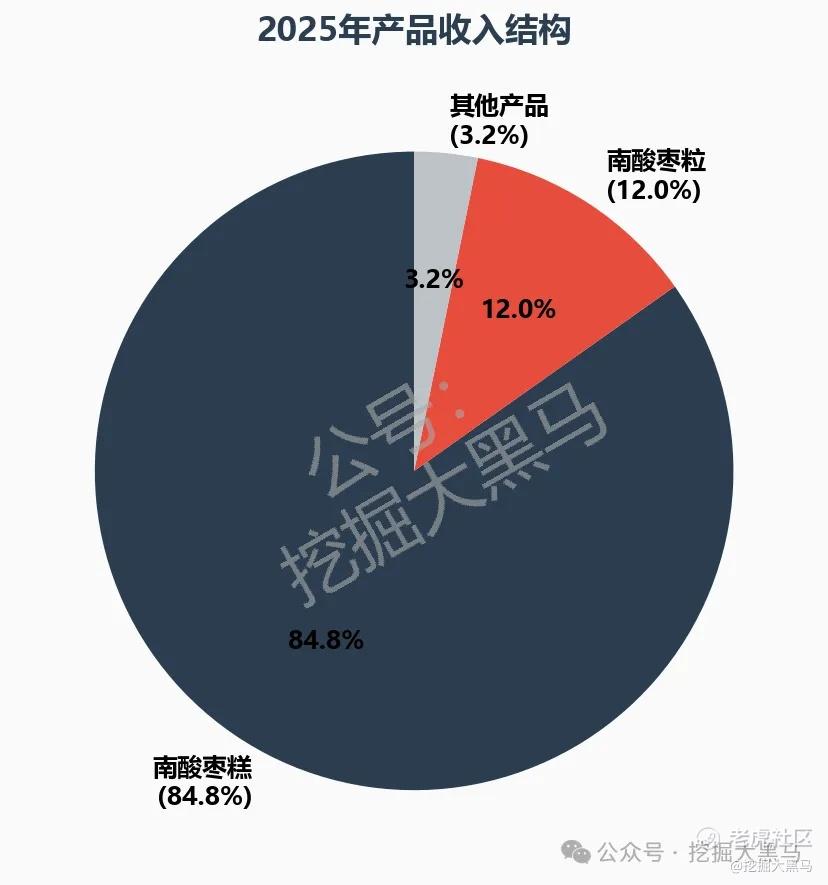

产品结构极其单一,南酸枣糕一个单品贡献了84.8%的收入,加上南酸枣粒,两项合计96.7%。

说句不好听的,这就是一家靠一个品类吃一辈子的公司。

2、接下来看基本面。

先说赛道。

南酸枣这个品类,天花板是真的低。整个中国果类零食市场2025年规模1074亿,但南酸枣食品只是其中一个小得不能再小的细分,齐云山虽然在这个细分里排第一(29%份额),但放到整个果类零食大盘里,市占率只有0.56%,排名第九。

赛道小不可怕,可怕的是赛道小还没什么增长想象力。

南酸枣糕不是什么新消费风口,没有ZC加持,也没有科技赋能,就是一个传统的、慢速增长的小众零食品类。

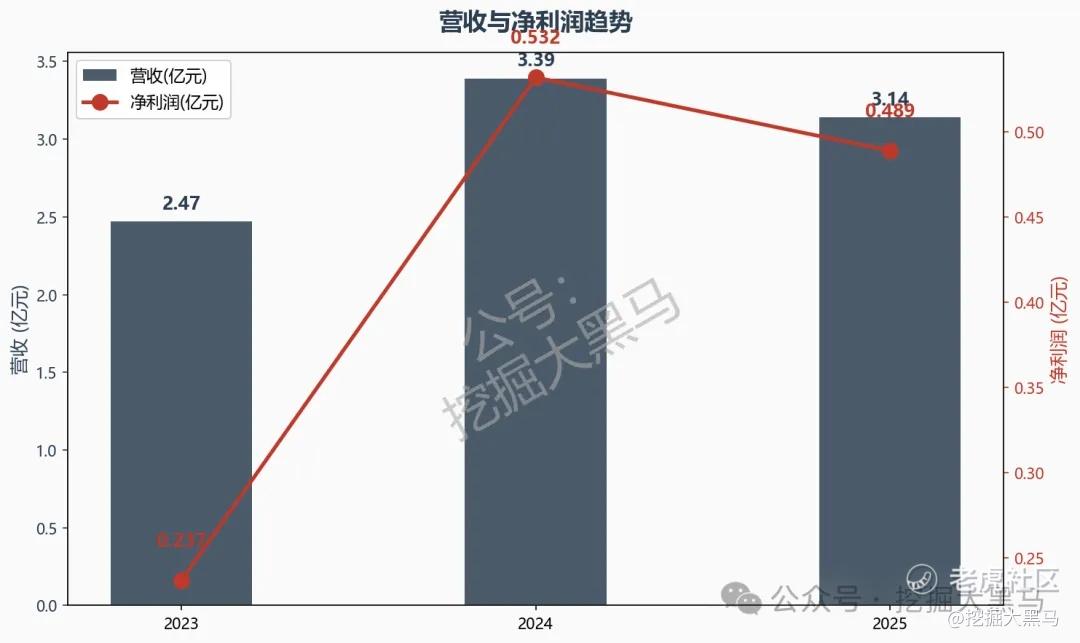

营收这块,数据有点尴尬。

2023年2.47亿,2024年冲到3.39亿(增长37.5%),看着势头不错对吧?

但2025年掉头向下,回到3.14亿,同比下降7.5%。

净利润也是一样的走势:2023年2370万,2024年暴增到5320万,2025年又掉到4892万,降了8%。

为什么2025年收入利润双降?

招股书给了两个原因:

一是最大客户的销售订单减少了,人家调整了产品组合,把齐云山的南酸枣糕礼盒从春节档踢出去了;

二是春节错期,旺季销售确认到了2024财年。

但这两个原因,我们仔细想一下都不太妙。第一个说明客户集中度太高,大客户一调整你就受伤,抗风险能力差;第二个说明业绩本身就不稳定,靠春节档冲量,过了节就熄火。

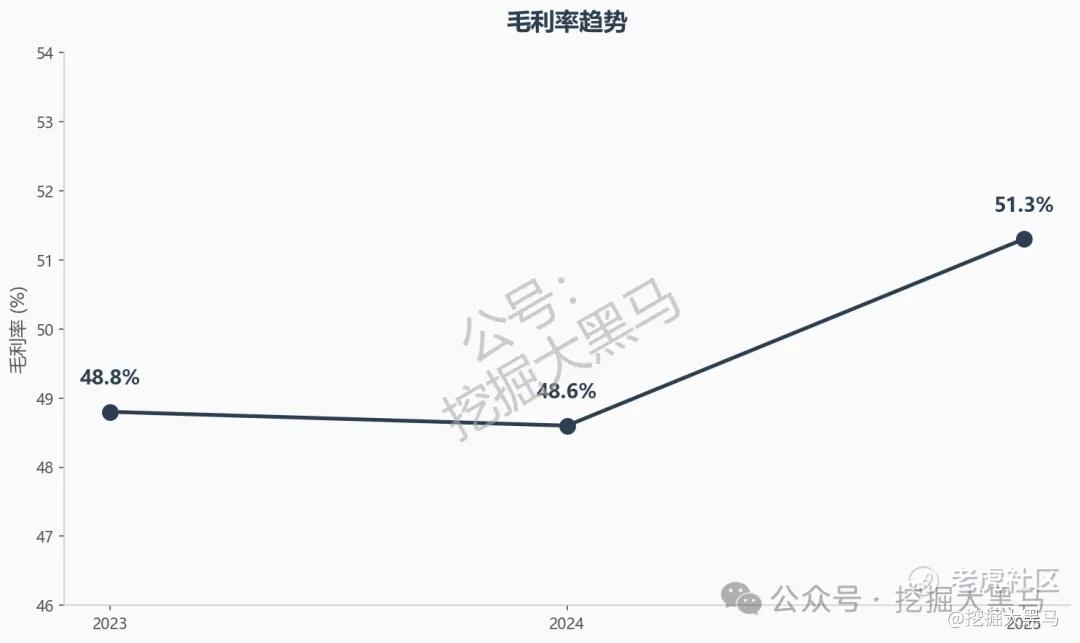

毛利率倒是亮点。

2023年48.8%,2024年48.6%,2025年干到51.3%。一个做零食的,毛利率超过50%,在消费行业里算很能打了(对比一下,卫龙辣条毛利率也就40%出头)。

但毛利率高不代表赚钱能力强,费用率一上去,利润就被吃掉了。

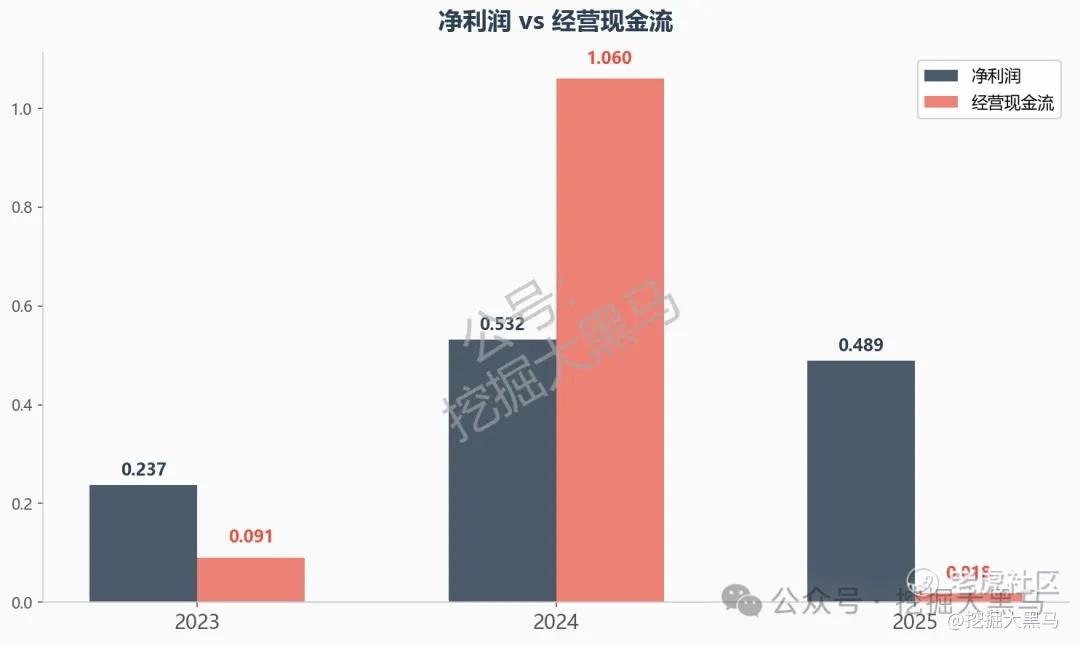

最让我担心的是现金流。

看这组数据:2023年经营现金流净额911万,2024年1.06亿,2025年直接断崖到184万。

一年时间,从1.06亿暴跌到184万,缩水了98%。净利润4892万,经营现金流只有184万,这个剪刀差,不用我多说了吧?

钱去哪了?

客户回款周期拉长了。

说白了,货卖出去了,钱没收回来,全挂在应收账款上。再加上营收本身在下滑,两头挤压,现金流直接崩了。

这个问题如果不解决,就算上市融了钱,也撑不了多久。

3、再看看估值。

按发行价中位数6.5港元算,PE大约12倍。12倍PE在港股消费板块里是什么水平?

说贵不贵,说便宜也不便宜,大概就是行业中位数。

对于一个2025年营收利润双降、现金流近乎归零的公司来说,12倍PE不算便宜,我觉得没有占到什么便宜;

但对于一个毛利率51%、细分赛道龙头的消费品公司来说,也不算贵。

估值合理,但没有安全边际,属于那种你买了也不会睡不着觉,但也不会让你兴奋到跳起来的票。

好,★评级总结:

综合评级:★★★(三星)

不过,今天跟身边一些国配还有机构同行聊了下

最终发现齐云山的厨子系数很高,高达四星★★★★

这公司基本面就一般,关键看厨子,大概率要搞事的,黑马会上仓位申购!

$齐云山食品(02797)$ $瑞为技术(07656)$ $MOMENTA-W(06880)$ $基本半导体(09971)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。