【港股打新】同仁堂医养 东方科脉 MOMENTA-W 瑞为技术 易控智驾 宝盖新材 基本半导体 最终申购方案!

这一波新股潮来得有点猛,16只票同期招股,资金怎么分配?是个需要仔细盘算的事。

16只里不可能全打,必须做取舍。

今天这篇文章先来分析下第一批即将结束的七只新股

我翻了翻招股书,也跟几个相熟的ECM朋友聊了一圈,把方案理了出来。

先给整体判断:

这批新股没有哪只让人一眼就想梭哈的,各有各的硬伤,也各有各的看点。整体质量不算差,属于"有得玩"的一批。

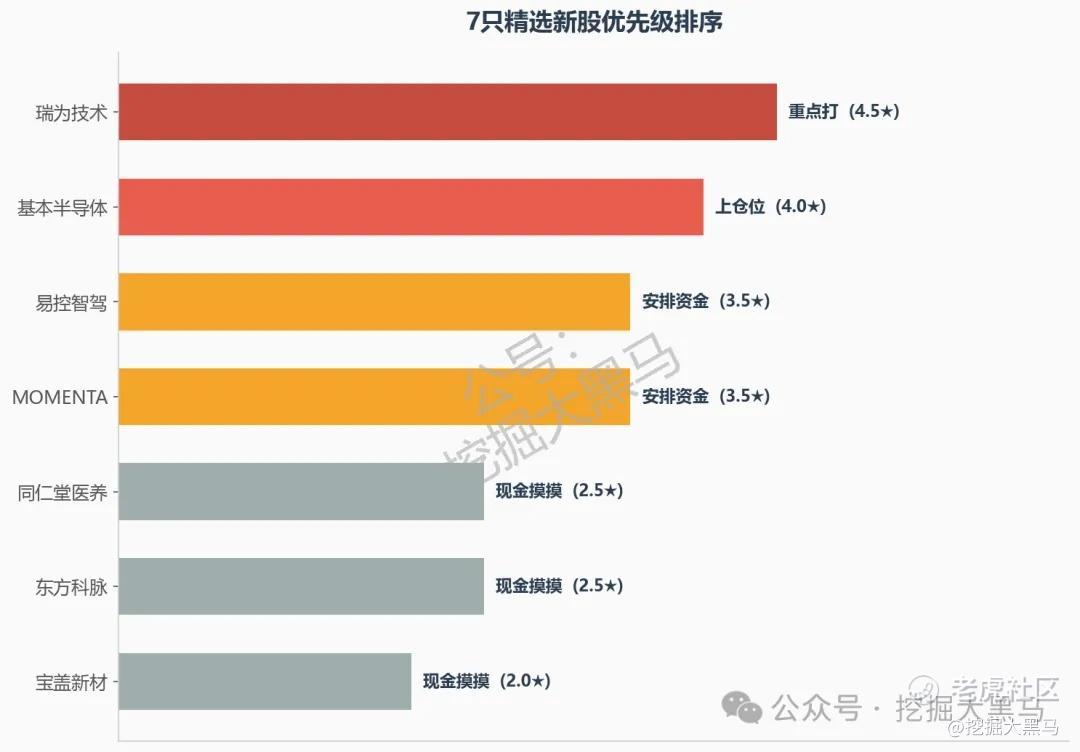

我的策略是:瑞为技术重点打,基本半导体上些仓位,易控智驾和MOMENTA安排资金,其余三只现金摸摸。

以下是逐只拆解。

同仁堂医养:

名字里带"同仁堂"三个字,但跟那个卖安宫牛黄丸的同仁堂科技不是一回事。

它做的是中医馆连锁和养生服务,按2025年门诊人次计,非公立中医院里排第一(市场份额1.5%)。

问题是营收体量不大,盈利能力更是一般,估值却一点也不客气。

这单是二进宫,上次三月招股最终撤回,这次调整了招股价卷土重来,独家保荐人中金。

唯一值得关注的是,传闻拉来了重量级厨子,但扎堆的票,说到底还是勇敢者的游戏,黑马我就不凑这个热闹,现金申购,中了就当捡的,不中也不可惜。

东方科脉:

这个票之前详细拆过,简单复个盘。

电子纸赛道没什么问题,全球市占率20.8%,商用电子纸排第一,下游电子价签的需求还在快速放量。营收增速48.7%看着漂亮,毛利率却只有16.4%,经营现金流已经转负,应收账款像滚雪球一样越滚越大。

最核心的矛盾是估值:53.5倍PE,对于一个毛利率16%的制造业公司来说,贵了。

传闻这单没有厨子,缺少催化剂,现金申购,意思一下。

MOMENTA-W:

物理AI第一股,这个概念在港股算稀缺标的。

国配认购情况怎么样?据路数了解,相当不错,基石阵容也堪称豪华,GIC、富达、奔驰、比亚迪都在列。

不过估值还是偏高,目前的定价已经把不少利好price in了。

AI赛道长期逻辑没问题,短期暗盘能不能有溢价,关键看分配结构。我会安排资金打,不下重注。

瑞为技术:

这是这批里我最看好的一只。

公司做视觉具身智能,三大赛道(民航AI、商业AI、安全驾驶AI)的CAGR在38%到40%之间,ZC和数字化双轮驱动,天花板够高。

民航领域有壁垒,全国超200个机场用了他们的方案,先发优势明显;商业和安全驾驶还在起量阶段,整体"小而美"但还没到"强"。

最关键的是,传闻有厨子,而且厨子的系数给了4.5星(满分五星),这个信号值得重视。我会重点打。

易控智驾:

全球矿区无人驾驶第一股,标的稀缺性没得说,港股目前没有对标。

基石阵容也是顶配,紫金矿业、徐工集团、富达、摩根大通都在列,产业资本对这条赛道共识明确。

估值不便宜,公司目前还在亏损,年亏约5亿,收入高增难掩亏损扩大的尴尬。

商业化落地的节奏呢?还需要时间验证。赛道β够硬,个股α有待观察。

申购,不下重注。

宝盖新材:

创业板新股,做复合材料沟盖板的,乍一听不是什么性感赛道。

逻辑很简单:小盘、低中签率、暗盘容易拉。

问题也在这里,中签率太低,下重注也中不了几手,性价比不高。

这次只发1447万股,公开发售才10%,暗盘大概率能涨,但你能不能中到足够多的货,是另一回事。现金打打,随缘。

基本半导体:

碳化硅芯片第一股,全链条IDM模式,从设计到制造到封测全包,技术壁垒是实打实的。以18C章上市,稀缺性够。

财务数据不太好看,目前还在亏损,现金也紧,营收增速出现失速迹象。

不过,稀缺叙事加小流通盘的组合,在港股打新里天然适合博弈。

估值贵了一点,但考虑到流通盘结构和赛道稀缺性,我愿意上些仓位。如果暗盘不理想,这个票可能会考虑捞货。

七个票梳理下来,优先级排序是:瑞为技术 > 基本半导体 > 易控智驾 ≈ MOMENTA > 同仁堂医养 ≈ 东方科脉 ≈ 宝盖新材。

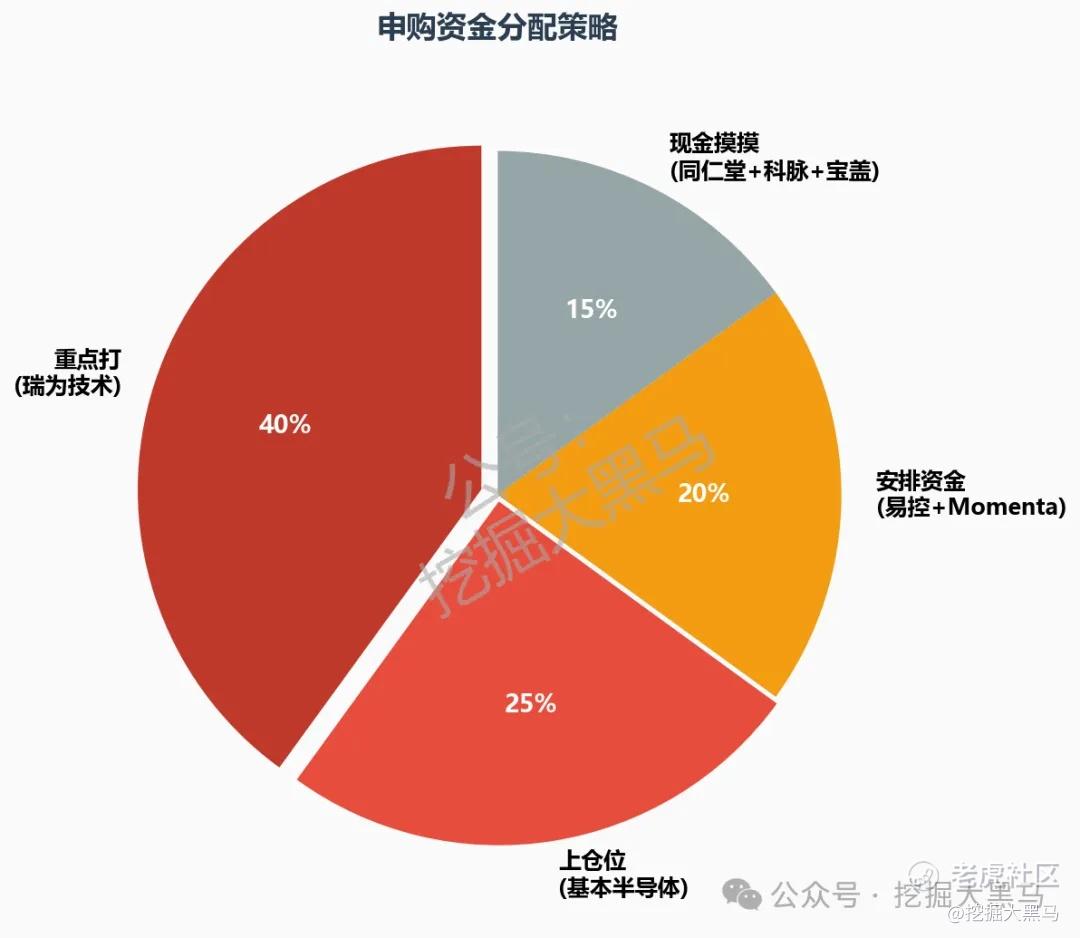

资金分配上,重点打的前两只占大头,中间两只分配适中,后面三只象征性参与,不占用太多资金。

以上是黑马的个人判断,不构成投资建议。市场永远是对的,错的可能是我的判断。

$MOMENTA-W(06880)$ $基本半导体(09971)$ $瑞为技术(07656)$ $宝盖新材(08090)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。