D Prime《2026 年中期宏观经济展望》:青山可望路虽远

不知不觉,魔幻的 2026 上半年已经过去:

美伊冲突是最大的黑天鹅,让人猝不及防,美伊谈了打、打了谈,油价跟着跌了涨、涨了跌,原来的降息周期被打断,加息成为悬在交易者们头上的达摩克利斯之剑。

股市表现最好的是存储,美光成为万众瞩目的明星,而 Mag 7 却叫人失望透顶。

黄金表现疲软,“乱世黄金”真是浪得虚名。

此时此刻,2026 年已经过半,下半年,全球宏观经济将如何演绎?市场的走向又该如何?有哪些大类资产存在机会?

一、不知不觉,我们进入了新的康波周期

2022 年之前,人类是迷茫的,自然科学已经很久没有什么新理论了,科技似乎也没什么新的突破了,疫情刚结束,经济却不见好转。彼时,人们普遍认为我们处于上一轮康波周期的萧条期,但是一轮康波长达 60 年,每一次都需要一轮新科技革命的推动,但新科技的出现又带有偶然性,近代史还太短,人类并没有足够的经验知道下一轮康波周期的启动规律,因为每一次周期都那么偶然。那么,到底下一轮康波周期什么时候出现?由什么科技带动?甚至它会不会来?一切都无人知晓。

直到 2022 年 11 月,ChatGPT 横空出世。

我们有理由认为,AI 是新一轮康波周期的起点,现在正处于技术的导入期,但是 AI 对生产力的提升作用已经显而易见,也已成为全民共识,但是我们离高级人工智能还很远,人工智能被吐槽为人工智障,算力、存储等基础设施依然不足,一切都还在拓荒期。但是 AI 不是虚无缥缈的概念,它真的能赚钱!根据 WTO 的统计数据,AI 相关产品已经贡献了 2025 年全球贸易总量的 1/6,更是拉动了当年 42% 的贸易增速!

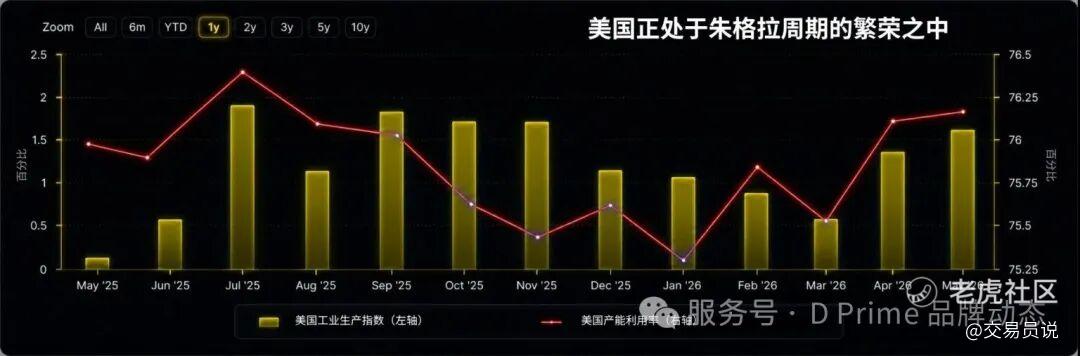

根据熊彼特的三周期嵌套理论,经济周期由长达 60 年的康波周期,与 10 年左右的朱格拉周期(产能周期)、3 年左右的基钦周期(库存周期)组成。目前,全球经济处于由 AI 科技革命引发的康波周期与 AI 基础设施建设引发的朱格拉周期共振上行的时期。以美国为例,自今年以来,美国全社会产能利用率持续上涨,5 月录得 76.17%,而工业生产指数也持续上升,5 月录得 1.67%。

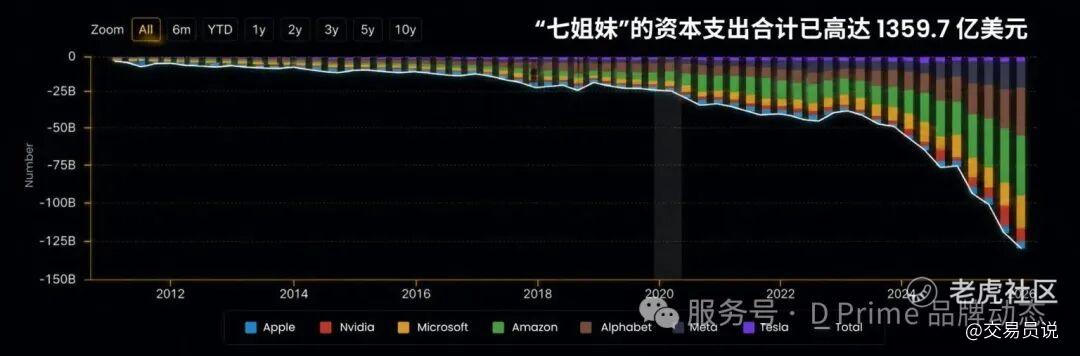

工业生产旺盛,产能即将饱和,这背后当然是因为如火如荼的 AI 基础设施建设。2026 年,Mag 7 的资本支出合计已经高达惊人的 1359.7 亿美元!2026 年第一季度,美国数据中心投资的增速突破了 22%,涨势十分突出。 亚洲主要经济体的增长则受益于自身强劲的制造能力和出口表现。2026 年前 5 个月,韩国出口同比增长 43.2%,其中前 4 个月仅半导体出口的同比增速就达到了 148.1%。中国前 5 个月出口同比增长 15.5%,集成电路和自动数据处理设备两类产品的合并增速高达 63.1%,是出口增长的核心拉动力。简而言之,全球各大经济体均受益于本轮朱格拉周期的繁荣,而硬件理所当然地成为今年的明星。

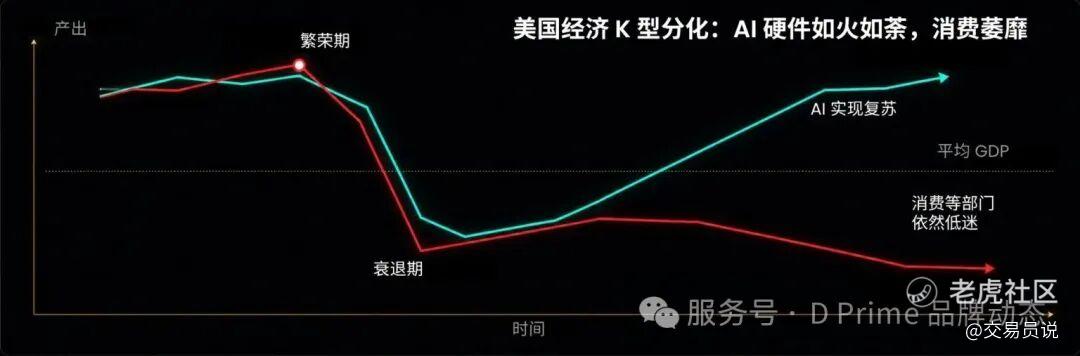

二、K 型分化,喜忧参半:

AI 如火如荼,消费低迷

但另一方面,AI 技术并未完全渗透到各大经济部门,不同于 AI 的繁荣,一些经济部门却惨不忍睹,全球经济陷入典型的 K 型分化之中。

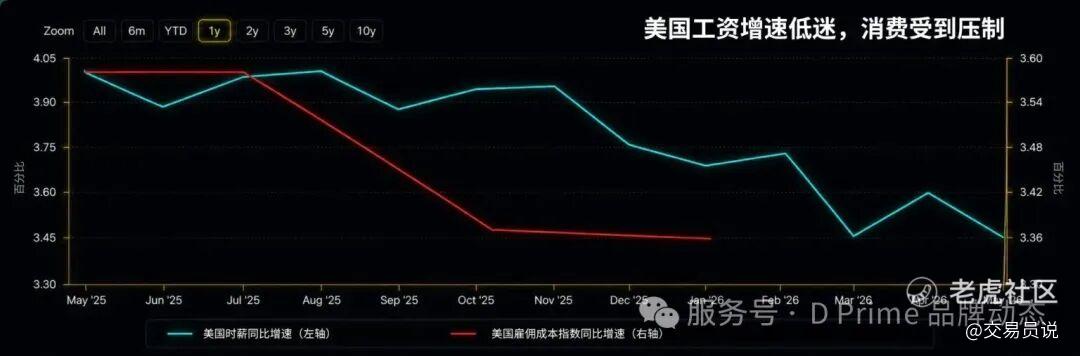

美国最新的 ISM 制造业 PMI 录得 54,高于预期值 53.3 和前值 52.7, Markit 制造业 PMI 为 55.7,高于前值 55.1 和预期值 54.6,显示出产业界对未来的信心,然而根据旧金山联储数据,2024 年以来,几乎所有资本投资增长均来自人工智能公司,热火朝天的产能周期,似乎只和人工智能有关,其他行业的资本支出仅小幅增长。此外,美国劳动者平均时薪同比增速屡创新低,加上美伊冲突带来的高通胀,美国传统的经济引擎 —— 消费,依然疲软。今年 6 月,密歇根大学消费者信心指数只有 49.5,虽然高于 5 月份的 44.8,但依然是近十年来倒数第二的水平。

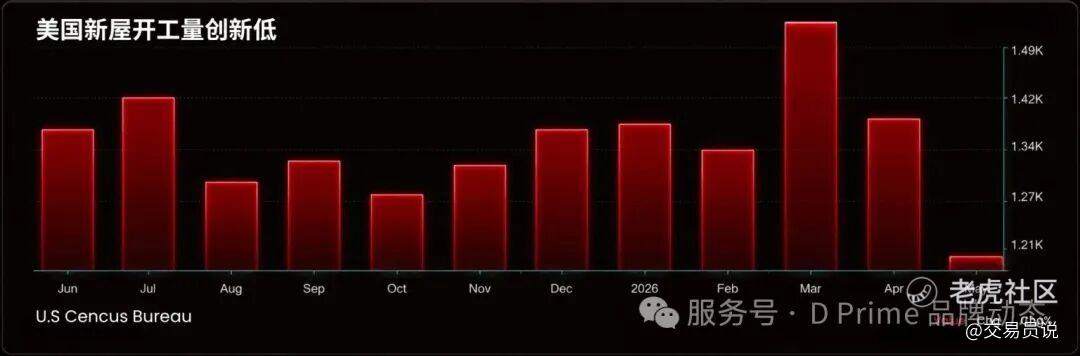

美国的房地产也不理想。5 月份的住房开工量创新低,环比下降 15.4%,是自 2020 年 5 月以来的最低水平。这是因为,美国现在的抵押贷款利率依然偏高,抑制了房地产需求。

总而言之,若无 AI 托底,美国经济恐怕早已崩溃。由于通胀卷土重来,利率成为最大的不确定性,现在 AI 几乎是唯一的经济引擎,如果美联储决定加息,那么势必影响现在的 AI 基础设施建设,本就脆弱的消费、房地产更是雪上加霜,这可能对经济造成不小的打击。如何稳经济又抗通胀,这确实是摆在沃什面前的一道难题。

三、全球主要经济体正在微弱复苏

欧盟原油和石油产品的进口依赖度高达 97% 左右。尽管近年来大力推进能源结构转型,欧盟整体的化石燃料净进口依存度仍超过 57%。由于区域内石油产能受限,其交通、工业与化工等领域高度依赖外部原油供应。这几年欧元区、英国的经济本来就疲软,市场担心欧元区的经济将遭受巨大冲击。

虽然美伊冲突影响原油供应链,但市场似乎过于悲观了。

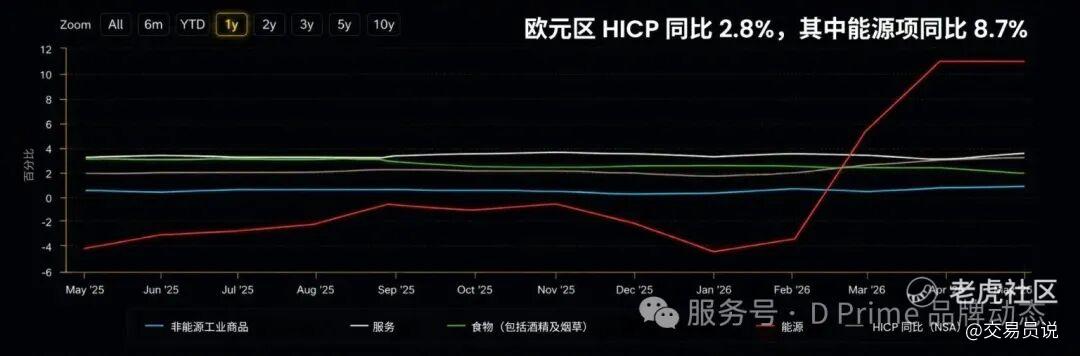

今年 5 月,欧元区整体 HICP 同比高达 3.2%,符合市场预期,6 月的 HICP 同比降至 2.8%,低于预期值的 3%,其中能源增率 10.8%。英国 5 月 CPI 同比增长 2.8%,低于预期值 3%,可能是因为英国北海油田在一定程度上抵御了原油价格冲击。

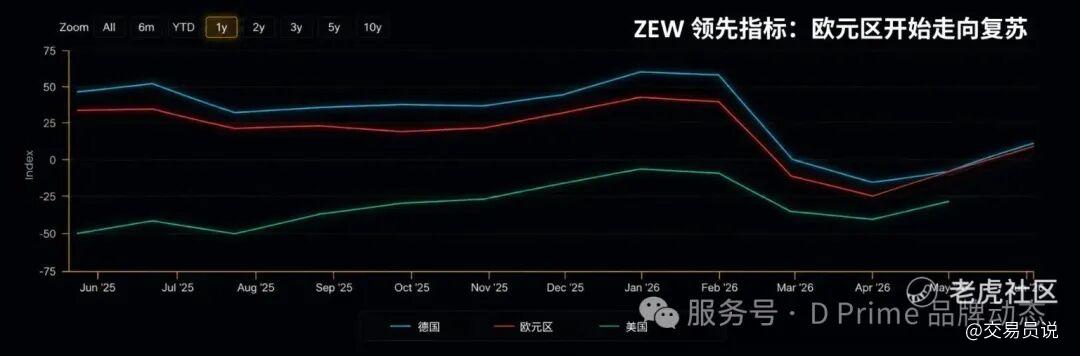

即便面临通胀,欧元区的工业产出也在小幅回暖。4 月,欧元区出口同比增长 5%,高于前值的 -5.1%,工业生产指数季调同比增长 0.3%,高于前值的 -2.8%。由于出口回升,欧元区的火车头德国的 GDP 增速首次超过 2023 年 Q1 的水平。6 月份德国、欧元区的 ZEW 领先指标分别达到 10.5 和 9.5,由负转正,也是今年 2 月(正好是美伊冲突开始的月份)指数转负后首次转正,这说明虽然高油价冲击欧洲经济,但市场反而对经济前景感到乐观,市场对于高油价的影响也已经充分消化了预期。

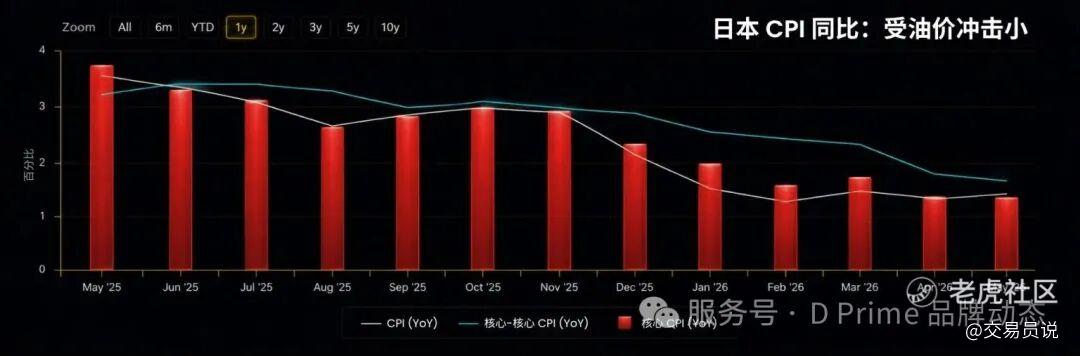

同样反直觉的是,严重依赖进口原油的日本,CPI 似乎并不受影响,今年 5 月,日本的 CPI 同比只有 1.5%,略高于前值(1.4%),剔除生鲜食品的核心 CPI 同比 1.4%,不包括生鲜食品和能源的 CPI 同比上涨 1.8%,影响日本物价的居然是食品项,同比 3.5%,而能源同比居然是 -2.5%。这主要是因为日本政府实施了大规模的电费和燃油费补贴政策,不过,随着补贴逐渐退坡及地缘风险导致的能源成本上升,这一因素正在减弱。

可能因为日本在全球半导体产业链分工中占有一席之地,近期日本核心机械订单大增,5 月出口同比增长 17.0%,高于前值 14.8%,进口同比也增加 12.5%,高于前值 9.8%,由于进口增速加大,使得日本五月贸易从顺差转为逆差。虽然弱势日元和半导体行情拉动了日本的出口,但由于能源、原材料上涨,日本的净出口由正转负,这不是个好现象。

本轮康波周期中,美国依然是科技革命的中心及火车头,欧元区和日本的复苏相对美国而言更加弱势,今年,美国 GDP 增速预计 1.7% ~ 2.3%,欧元区仅 0.8% ~ 1.1%,日本 0.5% ~ 0.9%。因此美元相对欧元和日元的强势依然有望继续维持。

四、青山可望路虽远:

长周期的繁荣与美联储缩表

我们有理由对人类的未来抱有希望。AI 正在把全球经济拉出泥潭,但受地缘冲突与能源价格上涨影响, 2026 年全球经济增长预计将小幅放缓,复苏并没有那么顺利。

美伊冲突打断了 G7 此前的降息周期,澳大利亚年内已经完成三次加息,欧盟和日本则先后选择跟进加息。从基本面来看,澳大利亚当前正处于经济增长与通胀上行并行的阶段,日本则长期在经济复苏节奏和汇率稳定之间寻找平衡,两家今年上半年的加息动作其实完全符合去年底的市场普遍预期。法国失业率还在持续走高,德国失业率也长期维持在高位,这种经济大环境下,欧盟如果选择加息,很可能会对短期内的经济活动形成一定压制。与之形成对比的是,美国、英国、加拿大目前都选择了观望态度,不过三方均明确表态,一旦后续出现通胀扩散的苗头,会立刻采取相应的政策动作。

在全球所有央行中,美联储吸引了所有人的目光。

特朗普曾经因为美联储前主席鲍威尔不降息而满腹牢骚,由于美国联邦基准利率其实一直维持在高位,因此这几年联邦政府的利息支付压力一直很高。但另一方面,利息支出会不断提高联邦赤字率,因此控制通胀又十分重要。比起就业,本次新上任的美联储主席沃什,更关心通胀和缩表。D Prime 此前发表过《5 月非农大超预期,但今年依然不太可能加息》,现在我们依然认为,除非能源通胀出现扩散现象,否则美联储加息的可能性不大,因此这将打击原来就已经脆弱的经济。沃什抗通胀的方法依然是缩表。

在《沃什上任,开启缩表:我们会进入流动性紧缩周期吗?》一文中,D Prime 认为,缩表还是比较确定的,史蒂芬·米兰已经提出了一个理论上可行的框架,可以让美联储在缩表的同时不至于抬高利率。虽然美伊和谈已有进展,但即使中东完全实现和平,要修复已经破坏的产油设施并让产能恢复到战前水平,也需要两年时间。目前,布伦特原油价格依然维持在约 75 美元/桶的水平,假设油价中长期维持在这个水平上,直到产能完全恢复,那么通胀率可能也要到 2027 年中,才能掉到 2% 以下的水平。

五、2026 下半年,大类资产表现

在这样的背景下,我们依然认为,股市的 AI 行情以及强美元的态势还将持续。不同的是,股市的 AI 行情源自长周期的动力,有望长期维持,但强势美元则源于美联储加息的预期,随着加息预期已经被充分消化,甚至美伊和谈有可能出现实质性进展,强势美元行情可能仅维持到明年。

虽然沃什“首秀”超预期放鹰,但这一表态本质上只是对之前地缘因素推高通胀的反应,更像是对市场的预期管理,并不代表后续会真的快速落地加息,由于联邦基准利率依然处于高位,因此美联储对于加息实际上一直保持谨慎态度。近期,美伊双方已签署谅解备忘录,虽然中间又大打出手,但双方整体保持克制,同意继续推进谈判,如果进展顺利,美联储就没必要以经济为代价收紧流动性。截至 6 月 25 日,国际油价已经回落至接近美伊冲突爆发前的水平,整个 6 月的油价中枢在 87 美元附近,因此,美国 6 月 PCE 同比增速大概率会跟着能源通胀的回落同步走低。 要是后续油价彻底回到冲突之前的水平,本轮地缘冲突带来的额外通胀压力也就基本消解了,这种情况下美联储继续加息的动力会明显减弱,原本预期的加息节点大概率会进一步延后,如果这种情况出现,美元可能维持在高位震荡的状态。

EURUSD 和 USDJPY 是值得关注的两大货币对,原因在于在康波的复苏期,美国经济基本面相较于欧元区和日元更加强势,但是要注意日本干预汇率的风险。

黄金曾经是前几年最亮眼的品种,但由于通胀、加息带来的冲击,黄金表现较差。但从长期来看,黄金依然有配置价值。一方面,大国之间的博弈还将持续,另一方面,黄金本就是抗通胀的品种,尤其在滞胀期具有非常好的风险对冲效果。但是此时的黄金整体处于震荡行情中,短期来看缺乏单边趋势,因此仅适合长期配置以对冲风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。