港股新股:滨化股份(06745.HK) 打新分析

$滨化股份(06745)$ $晶合集成(02249)$ $永康控股 (02523)$

基本情况:

申购时间:6月30日-7月7日,8号出结果,9号暗盘,10号上市;

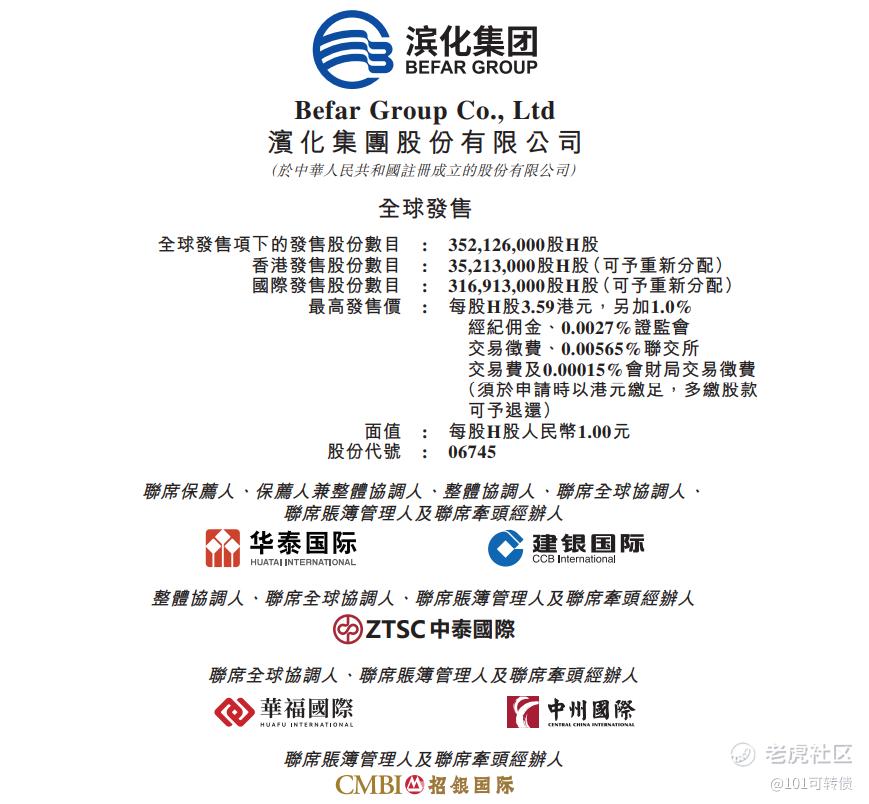

发行价格:≤3.59

入场费:3636.21

1手:1000股

全球发售:3.52亿股

公开发售:3521.30万股

发行手数:35213手

基石:有,共7家基石投资者认购33.41%份额

绿鞋:无

保荐人:华泰和建银联合保荐

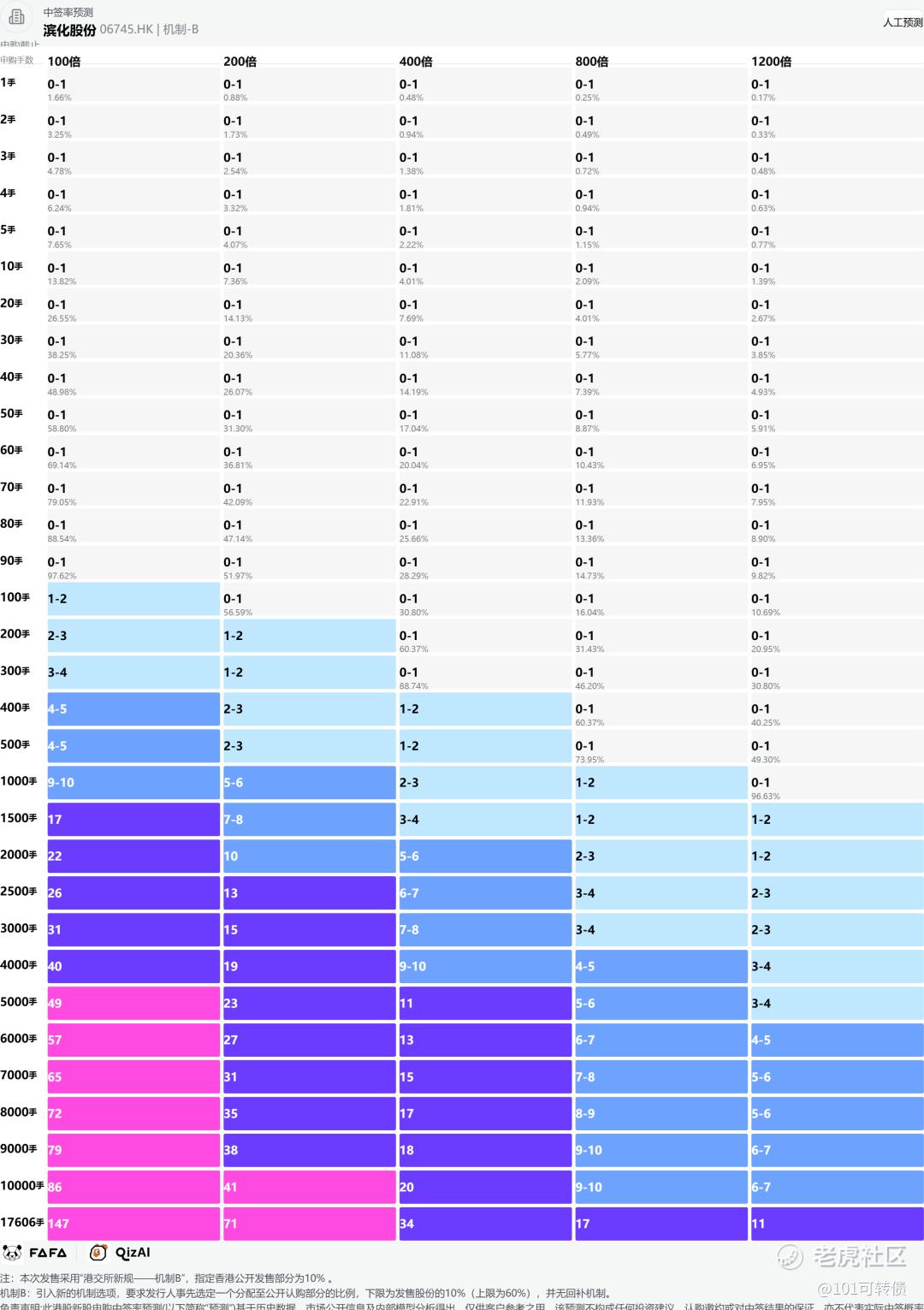

分配机制:机制B,回拨10%

滨化股份成立于1968年,是一家综合型化工集团,主营业务横跨氯碱化学品、碳三碳四化学品及湿电子化学品三大核心板块。公司核心产品包括烧碱、环氧丙烷、MTBE及电子级氢氟酸等。

根据弗若斯特沙利文的资料,按2025年收入计,滨化股份在多个细分领域占据领先地位:

-

中国最大的三氯乙烯、四氯乙烯及氯丙烯生产商,市场份额分别约36.0%、41.4%、23.8%;

-

第二大环氧丙烷及MTBE生产商,市场份额约9.5%和3.8%;

-

国内少数能够制造用于先进半导体工艺的电子级氢氟酸的生产商之一;

公司拥有专利186项,参与起草了7项国家或行业标准,处于行业领先地位。此外,公司被评为“国家级绿色工厂”,连续十年成为全国烧碱行业能效“领跑者”标杆企业

财务表现:

2023-2025年:营收分别为73.06亿、102.28亿、148.36亿元,复合增长显著(2025年同比+45%)。

净利润:3.99亿、2.17亿、2.35亿(2025年微增)。2026年Q1归母净利润1.46亿,同比+52.55%。

毛利率:受周期与基础业务价格影响波动(2023年16.7%、2024年6.4%、2025年9.8%回升)。碳三碳四业务已成为收入主力,但毛利承压。

经营现金流强劲,2025年净额28.65亿,同比大增。资产负债率较高(短期偿债压力存),但行业特性使然。

募资用途:

约40%用于滨州北海经济开发区的源网荷储一体化项目建设,包括160MW风电、100MW光伏电站、130MW/260MWh储能装置等,建成后自发自用电量4.24亿kWh/年,绿电占北海基地用电比例将超过60%。

约30%用于研发体系升级与技术创新,加码高端新材料、精细化工等前沿领域技术攻关;

约10%用于在滨州阳信新建一处电子化学品生产设施,设计年产能为7000吨,可生产剥离蚀刻液及其他产品;

约10%用于拓展海外销售与服务网络,加速全球化市场布局;

约10%作为日常营运资金,保障公司战略落地与稳健经营;

滨化股份此次引入7家基石投资者,认购近33.41%的份额;

滨化股份采用机制B,回拨10%;全球发售3.52亿股,香港发售3521.30万股,一手是1000股,共计35213手;甲尾申购需要36.27万本金,乙头申购需要54.40万本金;这一批新股基本上都存在资金冲突;现在倍数是4倍了,预计最终会在300倍左右;由华泰和建银联合保荐,有基石,无绿鞋,建银历史保荐项目一般,华泰历史保荐项目比较一般。

化工行业周期性强,但中国环氧丙烷等市场预计2025-2030年复合增长10%以上。滨化凭借龙头地位、港口优势与海外拓展,受益于下游聚氨酯、汽车、建筑需求复苏。

滨化股份(06745)作为化工行业细分龙头,在烧碱、环氧丙烷等多个细分化工领域市场份额稳居第一或第二,龙头地位清晰。目前正积极推进源网荷储绿色项目,布局低成本清洁能源,有望显著降低能耗开支、提升长期竞争力。其电子化学品业务顺应半导体国产化浪潮,具备概念稀缺性和成长空间;目前较A股的折价是52%,同时有国资平台和产业资本基石加持;

但公司资产负债率达到90.8%,短期偿债压力较大,高杠杆运营在利率波动时风险明显;以及在原材料及产品价格波动下,毛利率起伏偏大,盈利的稳定性不足。化工行业本身强周期属性,业绩会跟随景气度起落,存在阶段性滑坡的可能。

这一批新股招股截止时间:

普源精电00537(7月6日截止)

鼎泰高科01377(7月6日截止)

立讯精密02475(7月6日截止)

齐云山食品02797(7月6日截止)

珞石机器人03752(7月6日截止)

三环集团06951(7月6日截止)

(同仁堂医养出结果后,能链接上7月6日截止的)……

晶合集成02249(7月7日截止)

滨化股份06745(7月7日截止)

这8个新股存在资金冲突(东方科脉01770、MOMENTA-W06880、瑞为技术07656、易控智驾07687、宝盖新材08090、基本半导体09971出结果后,能链接上7月7日截止的)……

永康控股02523(7月8日截止)

你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。