【港股打新】珞石机器人:机器人全线大涨,珞石秒变四星新股!

今天机器人板块全线爆发,来福涨了、仙工涨了、越疆涨了、优必选也涨了,跟机器人沾边的都在涨。

在这种氛围下,珞石机器人这个PS只有17倍的新股,确定性也在狂飙!

1、先说说这个票是做什么的。

珞石机器人,2015年成立,总部在山东,做的是工业机器人、协作机器人和具身智能机器人,三条线并进。

这个定位在国内机器人行业里非常罕见:

大部分公司要么只做工业机器人(比如埃斯顿),要么只做协作机器人(比如越疆),要么只做具身智能(比如优必选)。

珞石是少数"三条线都做,而且都能量产"的标的。这种全栈能力,意味着它可以覆盖从工厂产线到仓储物流到服务场景的全链条需求,客户粘性和交叉销售的空间都很大。

先说说为什么之前我只给三星。

珞石机器人这个票,我早期看的时候,确实有几个让人犹豫的点。

第一,毛利率只有21.9%,在机器人行业里算偏低的。对比一下同行:越疆毛利率46%+,优必选37%+,埃斯顿30%左右,珞石差不多是垫底水平(不过毛利率从2023年的11.4%一路提升到21.9%,改善趋势是明确的)。

第二,账面负债率高达192%,乍一看吓死人,很多保守资金看到这个数字直接就劝退了。

第三,公司还在亏损,虽然亏损在收窄,但毕竟还没盈利。

但今天机器人板块这么一涨,整个估值参照系就变了。

我们来重新算一笔账。

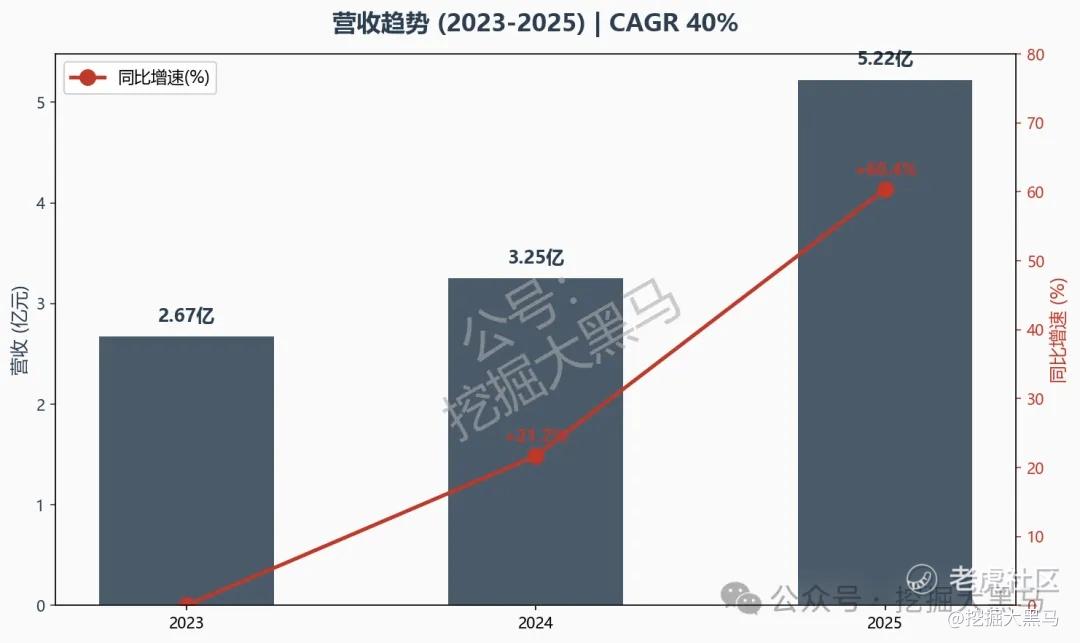

珞石机器人发行价38港元,发行后市值约99.46亿港元。2025年营收5.22亿人民币,换算下来PS大约17倍。

17倍PS在机器人板块里是什么水平?

看看已经上市的:越疆市值112亿港元,2025年营收4.92亿,PS约21倍;优必选市值466亿港元,2025年营收20.01亿,PS约22倍。

珞石17倍,比同行便宜了20%左右,有折价但不算极端。

2、而且你仔细看基本面,珞石其实不差。

先说市场地位。

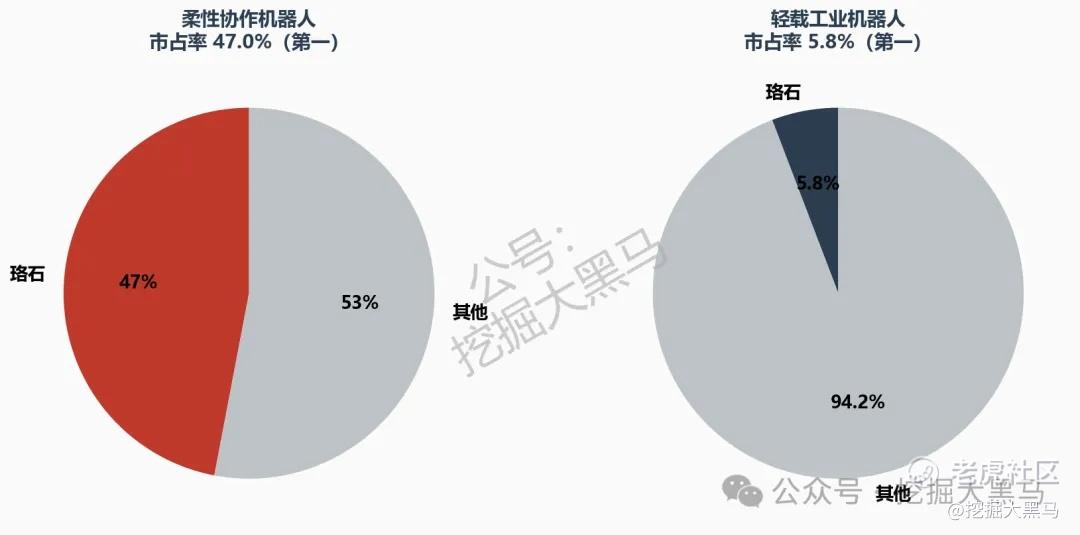

珞石是中国最大的柔性协作机器人供应商,市占率47%,这个细分赛道里几乎没有对手。

在轻载工业机器人领域,市占率5.8%,也是国内第一。

工业+协作+具身智能三条线并进,而且是国内极少数"什么都做,且都能量产"的标的。这个定位,在港股打新市场里是稀缺的。

再看增长。

营收三年CAGR 40%,2025年更是干到了60.4%的增速,从3.25亿直接跳到5.22亿。

而且截至2026年3月底,在途订单已经达到5.77亿,超过了2025年全年收入。

这意味着什么?

意味着2026年的营收基本已经锁定了,增长确定性很高。

一季度机器人出货量超过5100台,按这个节奏,全年出货量奔着2万台去了。

产品销售收入占比也从68%提升到了78.6%,说明公司正在从"卖方案"向"卖产品"转型,这个转型对毛利率和规模效应都是利好。

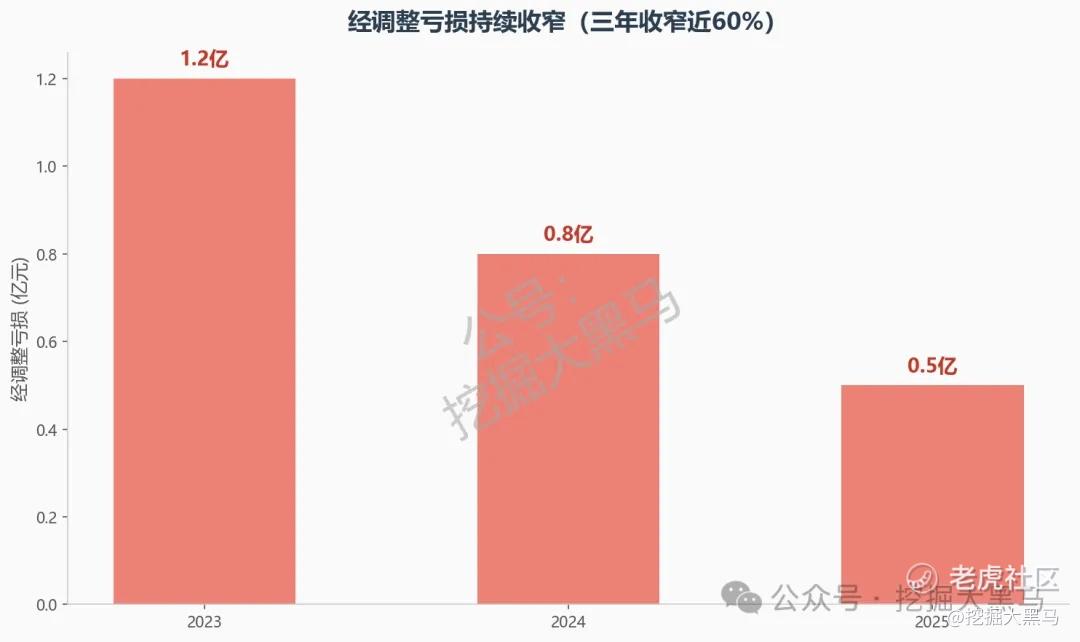

利润端也在改善。

经调整亏损三年收窄了近60%,按这个趋势,盈利拐点在2026到2027年就能看到。

一个高增长、即将盈利的机器人龙头,PS 17倍,贵吗?我觉得不贵。

再说说那个192%的负债率,这是我认为最大的认知差,也是最大的机会所在。

很多人看到192%负债率就吓跑了,但你仔细看招股书就会发现,这其实是会计口径的问题。

公司早年融资很多轮,发行了大量附带赎回权的优先股,在会计准则里,这些可赎回优先股要归类为负债,所以账面负债被放大了,负债率直接干到192%。

但IPO之后,这些优先股会全部转为普通股,负债率会大幅下降,变成一个非常健康的水平。

说白了,192%的负债率就是个会计陷阱,不是真正的偿债风险。

公司本身现金流是正的,经营在快速扩张,不存在什么债务危机。

但这个点确实会吓退一大批不看招股书只看财报数字的保守资金,反而给我们这些愿意挖细节的人留下了机会。

当然,这个点在发行路演里需要反复解释,所以短期市场情绪上可能会有分歧,但一旦分歧消除,估值就能往上走。

好,★评级总结:

级:★★★★(4星)

同名公号当天更新,社区延迟24小时以上

操作建议:黑马基本会上仓位申购!

这个票的确定性在于:赛道对(机器人是当前市场最强主线之一)、增速猛(CAGR 40%+在途订单超全年收入)、估值有折价(PS 17倍 vs 同行21-22倍,便宜约20%),三重共振。

最大的风险就两个:毛利率偏低和账面负债率吓人,但前者在改善通道中(从11%到22%),后者是会计问题不是经营问题,IPO后就自动化解了。

在机器人板块全线大涨的背景下,珞石17倍PS虽然不算极端便宜,但只要市场情绪持续,PS向21-22倍靠拢是大概率事件,暗盘涨幅值得期待。

我个人会上仓位打,如果暗盘有回调,还会考虑加仓。这个票不是那种"打一枪就跑"的短线票,是有基本面支撑的中线标的。

当然,以上分析仅代表个人看法,不构成投资建议。打新有风险,梭哈需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。