【港股打新】永康控股:有厨子,梭哈就完了!

直接说结论:

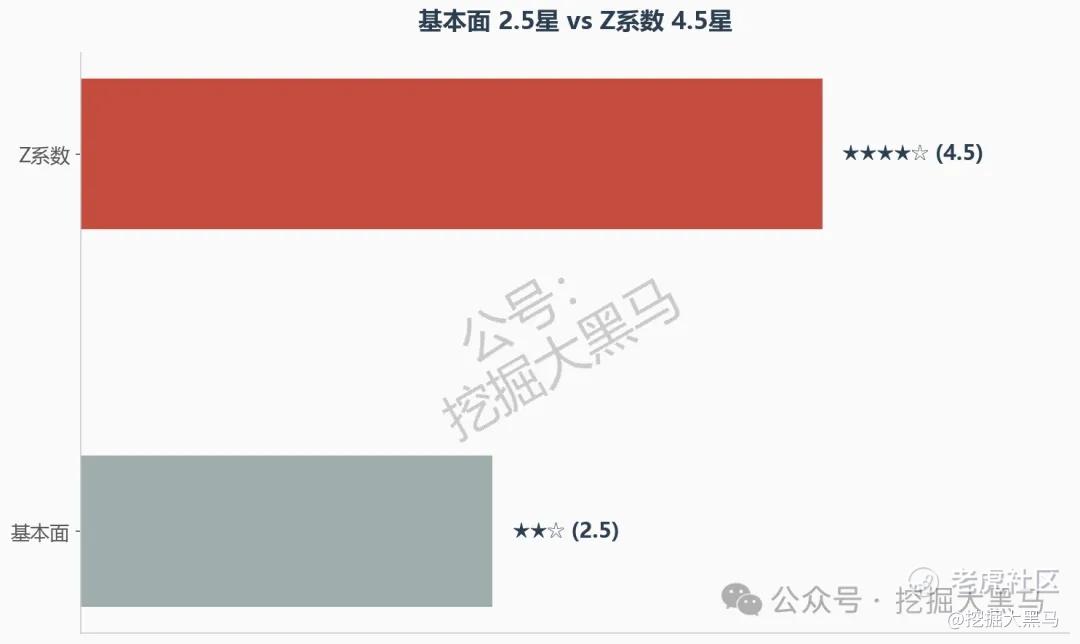

永康控股 $永康控股 (02523)$ ,基本面就值2.5星,但厨子的系数给了4.5星,我梭哈,满仓干,全员抽签也认了!

先别急着骂。听我把基本面拆完,再下判断也不迟。

永康控股是做什么的?

简单说,就是搞集装箱堆场的。

新加坡起家,做了三十多年,现在是新加坡最大的集装箱堆场运营商,东南亚排第二。主要业务就是帮船公司存箱子、修箱子、洗箱子、调拨箱子,顺带做点仓储、货运代理和集装箱销售。

业务模式不复杂,几个集装箱堆场摆在那里,船公司的箱子进进出出,公司收服务费。堆场业务贡献了73%的收入,是绝对的基本盘。

这家公司的护城河在哪?

不是技术,是土地和客户关系。

在新加坡这种寸土寸金的地方,能拿到大面积工业用地来做堆场,本身就是壁垒。而且永康跟一些大客户合作超过30年了,前五大客户收入占比大概四分之一,客户粘性很强。

但话说回来,这种护城河是防御型的,不是进攻型的,有了客户不会丢,但想抢别人的客户也很难。

这赛道有个特点:强周期。

国际贸易景气的时候,箱子堆成山,堆场生意好做;贸易低迷的时候,箱子少了,堆场就空着,收入跟着往下掉。

永康的堆场业务CAGR大概6.19%,稳健但不性感,属于那种"不会饿死也不会撑死"的生意。

而且公司还在砸钱建Mega Depot,8万平方米的新一代智能堆场,要上自动化龙门吊和数字化系统,听起来很美,但钱砸进去了,回报要等很久。

新加坡的堆场市场格局值得一提。

永康是本地老大,但整个市场也就那么几个玩家,竞争不算激烈但天花板明显。新加坡港的集装箱吞吐量虽然全球排第二,但增速已经放缓,堆场这个生意的增量空间有限。

公司想通过Mega Depot提升效率和毛利率,方向是对的,但基建投资回报周期长,短期内现金流压力不小。

2、现在看基本面,说实话,不太好看。

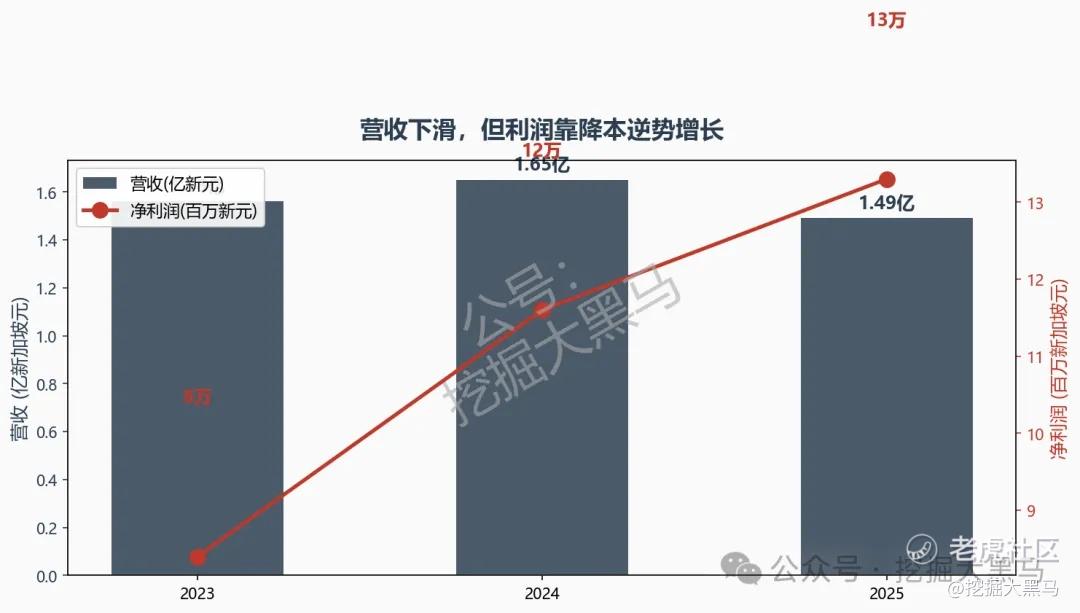

营收:2023年1.56亿新元,2024年1.65亿,2025年掉到1.49亿。2024年涨了6%,2025年又跌了9.6%,来来回回,三年原地踏步。

收入下滑的原因很简单,全球贸易不景气,集装箱量少了,堆场生意自然就淡了。虽然东南亚受益于供应链转移,但整体贸易增速在放缓,堆场这个生意是跟着宏观走的,宏观不景气,堆场也难独善其身。

但是,诡异的来了。营收在下滑,利润却在涨。净利润从2023年的837万新元涨到2025年的1327万新元,三年涨了58%。

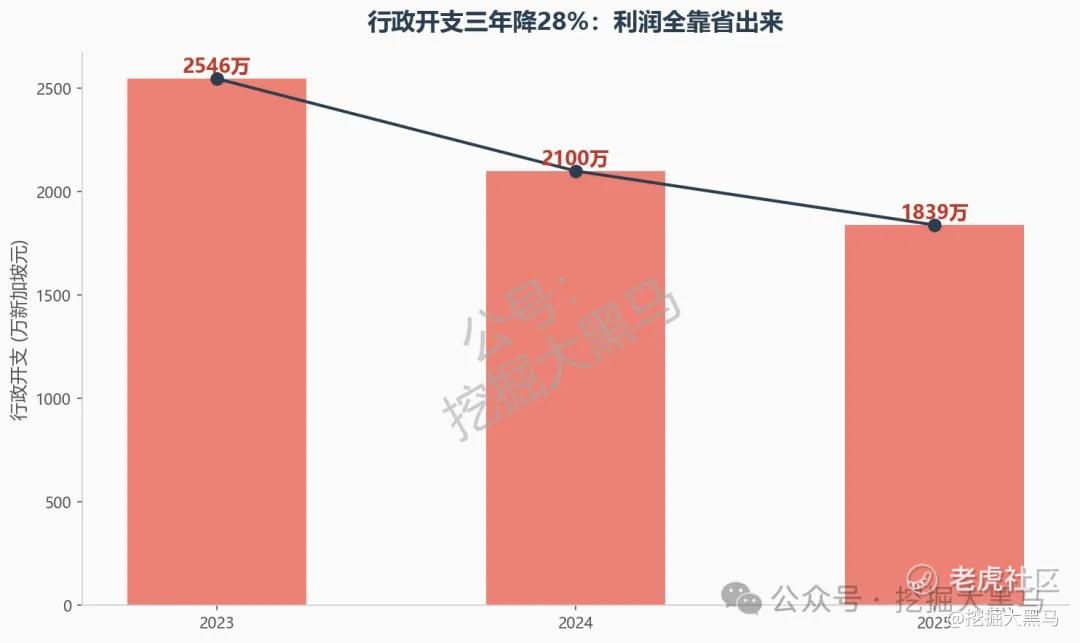

怎么做到的?两个字:降本。

行政开支从2023年的2546万新元一路砍到2025年的1839万新元,降了28%。利润基本全靠省出来的,不是靠业务增长。

这种"降本驱动"的利润增长,说实话,质量不高。省到头了怎么办?省不出来了,利润就会被营收下滑拖下水。

而且毛利率也在往下走,堆场业务的毛利率从2023年的32%左右下滑到2025年的28%左右,说明价格竞争也在加剧,降本的速度能不能跑赢毛利率下滑,这是个问号。

3、再看资产负债表。

资产负债率在抬升,这是重资产企业的通病。

Mega Depot项目要建8万平方米的新一代智能堆场,要投自动化龙门吊,要上数字化系统,全是烧钱的活。IPO募来的钱很大一部分要砸进去,建设周期长、回报慢,未来几年的自由现金流会很难看。

而且公司经营性现金流也不稳定,2025年只有不到800万新元,跟1327万的净利润之间差了五百多万,盈利质量打个问号。

4、估值方面,PE大概13.6倍。

13.6倍是什么水平?我们拿港口股来对比。

招商局港口PE大概8到9倍,中远海运港口大概7到8倍,辽港股份更低。港口股好歹是垄断性资产,永康控股一个搞堆场的,比港口股还贵了将近一倍,这个定价逻辑我是不太理解的。

而且永康是小盘股,小盘在港股本来就应该给折价,不是溢价。

更扎心的是,IPO前老股转让折让了53.8%。

53.8%是什么概念?就是早期投资者半价不到就把股票卖了,套现走人。

这说明什么?说明连最了解这家公司的人,都觉得这个估值偏顶了,赶紧跑。

发行价定得这么高,老股东却半价甩货,这个信号,细品,好好品。

再看IPO募资用途,大头是Mega Depot建设,剩下一部分用于扩充堆场网络和一般营运资金。说白了,这次IPO的核心目的就是融资搞基建,不是给老股东套现。

但老股转让半价跑路这出戏,让这个故事显得有点尴尬:公司说要融资搞未来,老股东却半价跑路,信谁?

所以,纯看基本面,这个票最多值2.5星。

但是。

我了解到,这个票要搞事情。有厨子。

厨子是什么?懂的都懂,不懂的我也不方便多说。

说白了,有人在操盘,有人在做事,有人要把这个票往上拉。厨子的系数,打听了一圈,给到了4.5星。4.5星基本上就是"确定性极高"的意思。

为什么永康这种基本面一般的票会有厨子?

仔细想想就明白了。

小盘(流通市值小)、全员抽签(中签率不会太低、散户能进去)、基本面有争议(很多人不敢打,筹码更集中),这三个条件凑在一起,就是厨子最喜欢的标的。

港股打新圈有个不成文的规律:小盘+有厨子+全员抽签,这个组合的暗盘胜率是极高的。

我翻过近两年的数据,4.5星厨子系数的票,暗盘飘红的概率超过9成。当然,历史不代表未来,厨子也可能翻车,但概率摆在那里,我选择相信概率。

基本面2.5星,厨子系数4.5星。这两个数字摆在一起,好好品品。

有人会问:基本面这么差,就因为有厨子就梭哈,是不是太不理性了?

我说句实话。

港股打新,尤其是小盘新股,基本面和暗盘涨幅之间没有必然关系。基本面垃圾但暗盘暴涨的票,我见过太多了。基本面完美但暗盘破发的票,也见过不少。

港股打新的第一性原理不是基本面,是供需,是情绪,是厨子。基本面告诉你这个票值不值长期持有,但厨子告诉你这个票会不会涨。

永康控股这个票,基本面确实一般,但厨子的确定性很高,而且全员抽签意味着中签率不会太低,能中到货。小盘+有厨子+全员抽签,这个组合在港股打新里是最容易出爆款的。

5、★评级:

基本面:★★☆(2.5星,收入下滑+利润靠降本+负债率抬升+PE偏贵)

厨子系数:★★★★☆(4.5星,要搞事情,确定性高)

综合评级:★★★★☆(4.5星,梭哈)

同名公号当天更新,社区延迟24小时以上

操作建议:满仓干,全员抽签也认了。

这个票不是那种"长期持有等分红"的票,是那种"暗盘冲一波就跑"的票。

有人问我暗盘什么价位走。

我的答案是:不设目标价,看盘面。

厨子的票,暗盘开盘就能看出风向,开盘拉就拿着,开盘砸就赶紧跑。不要预设涨幅,不要贪,不要恋战。

记住,打新是短线游戏,不是价值投资,赚了就跑,不丢人。

当然,以上分析仅代表个人看法,不构成投资建议。打新有风险,梭哈需谨慎。 $晶合集成(02249)$ $同仁堂医养(02667)$ $滨化股份(06745)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。