微型精密马达制造商「新思考电机」二次递表港交所,华泰、中金联席保荐

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年7月5日,来自浙江嘉兴的新思考电机第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、中金公司。

公司是微型精密马达制造商,2025年收入近20亿元人民币,净利润约1.2亿元人民币;2026年前四个月收入同比增长约19.54%至6.94亿元人民币,净利润约0.36亿元人民币,毛利率升至16%以上。

**获悉,新思考电机股份有限公司New Shicoh Motor Co., Ltd.(简称“新思考电机”)于2026年7月5日第二次递表港交所,上一次递表时间为2026年1月2日。

公司是微型精密马达的主要制造商及影像马达领域的先行者之一。公司致力于通过持续的技术创新与精密制造,为全球消费电子、汽车电子及机器人等领域提供高性能的微型驱动解决方案,以“微型化、高推力、低功耗”为核心使命,推动影像马达到智能执行器的产业升级。

公司已形成「嘉兴+合肥」双生产基地、「中国+日本」双研发基地的战略布局,使公司能够凭借先进产品持续拓展业务边界,以保持长期竞争优势。

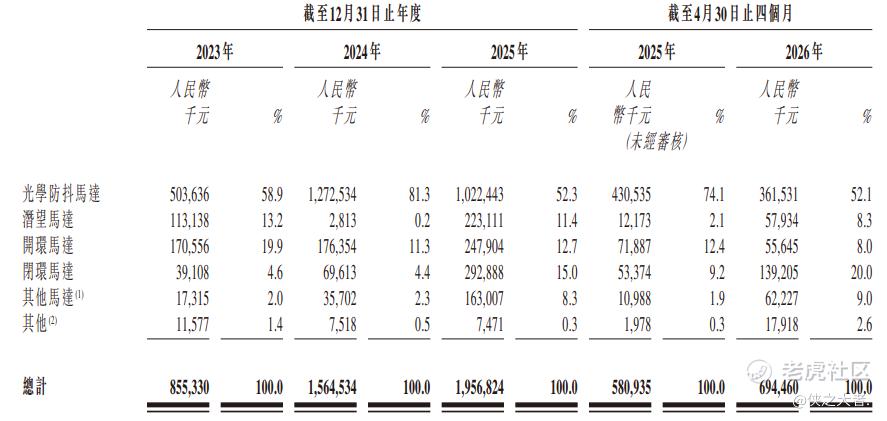

公司聚焦两大类产品:影像产品及非影像产品。

根据功能的差异,公司的影像产品主要包括音圈马达、压电马达及记忆合金马达等,主要应用于智能手机、手持影像、安防监控及机器视觉系统中的摄像模组。

公司的非影像产品主要包括主要包括步进马达及无刷直流马达,已部署于扫地机器人、安防监控、汽车电子等应用场景。

公司亦正在扩展至具身机器人、低空经济等新兴领域。

于往绩记录期间,公司的绝大部分收入产生自影像产品,尤其是光学防抖马达及潜望马达、开环马达及闭环马达。

财务业绩

截至2025年12月31日止3个年度、2025及2026年前4个月:

-

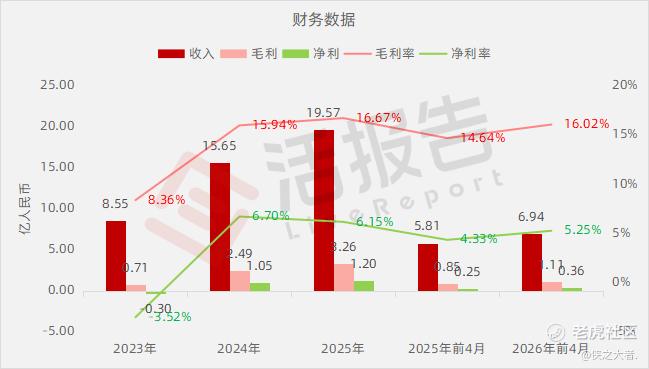

收入分别约为人民币8.55亿、15.65亿、19.57亿、5.81亿、6.94亿,2026年前4月同比+19.54%;

-

毛利分别约为人民币0.71亿、2.49亿、3.26亿、0.85亿、1.11亿,2026年前4月同比+30.81%;

-

净利分别约为人民币-0.30亿、1.05亿、1.20亿、0.25亿、0.36亿,2026年前4月同比+44.97%;

-

毛利率分别约为8.36%、15.94%、16.67%、14.64%、16.02%;

-

净利率分别约为-3.52%、6.70%、6.15%、4.33%、5.25%。

截至2026年4月底,公司账上现金约0.57亿元,2025年经营现金流约1.71亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球马达市场规模(以收入计)从2020年的约1,163亿美元增长至2025年的1,658亿美元,历史复合年增长率为7.4%。该市场预计到2030年规模有望达到2,301亿美元,2026年至2030年的复合年增长率预计为6.0%。

中国市场规模自2020年约376亿美元增至2025年553亿美元。预期到2030年将达到788亿美元,2026年至2030年间的预测复合年增长率为6.5%。

全球影像马达市场前10大主要制造商合计约占57.2%的市场份额,公司以3.3%的市场占有率位列全球影像马达市场第6名。

中国影像马达市场前10大主要制造商合计约占73.5%的市场份额,公司以9.8%的市场份额位位居第二。

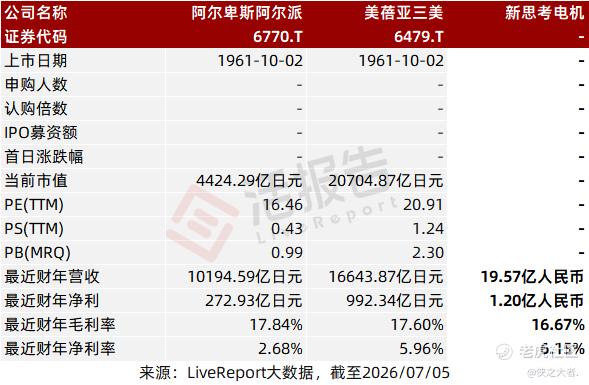

可比公司

同行业IPO可比公司:阿尔卑斯阿尔派(6770.T)、美蓓亚三美(6479.T)。

董事高管

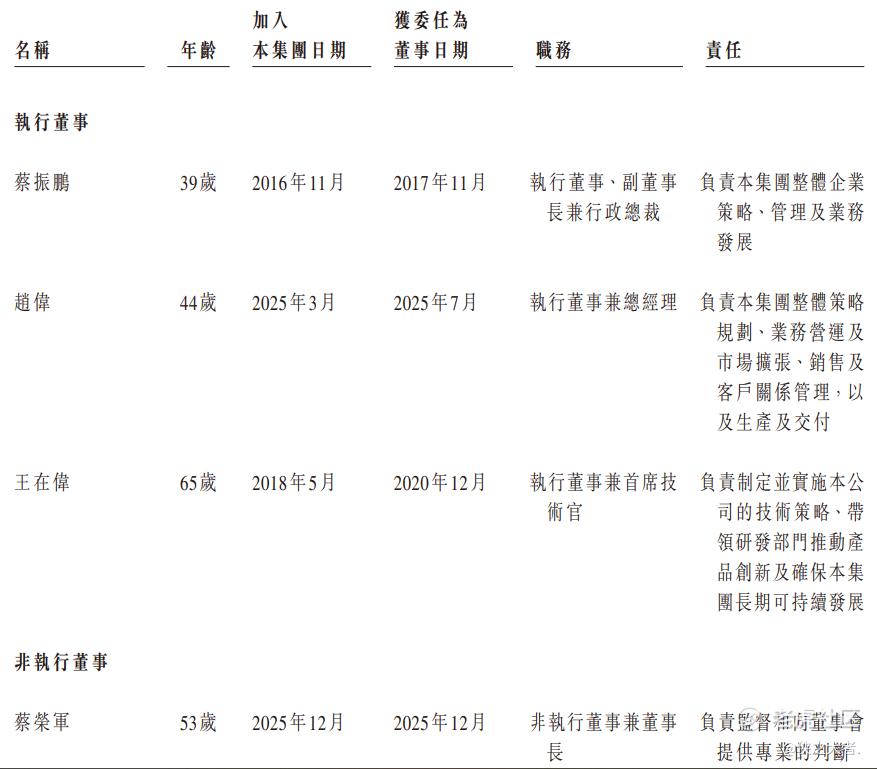

董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

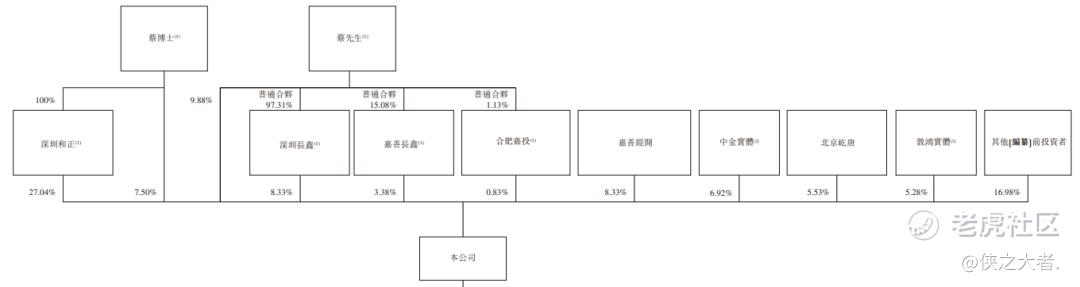

公司香港上市前的股东架构中,

蔡振鹏博士直接持股17.38%(7.50%+9.88%),并通过其全资公司深圳和正间接持股27.04%,通过深圳长鑫、嘉善长鑫及合肥嘉投间接持股8.33%、3.38%及0.83%,合计持股约56.97%。

嘉善经开持股8.33%,中金公司(3908.HK、601995.SH)通过中金实体持股6.92%,北京屹唐持股5.53%,敦鸿实体持股5.28%,其他投资者持股16.98%。

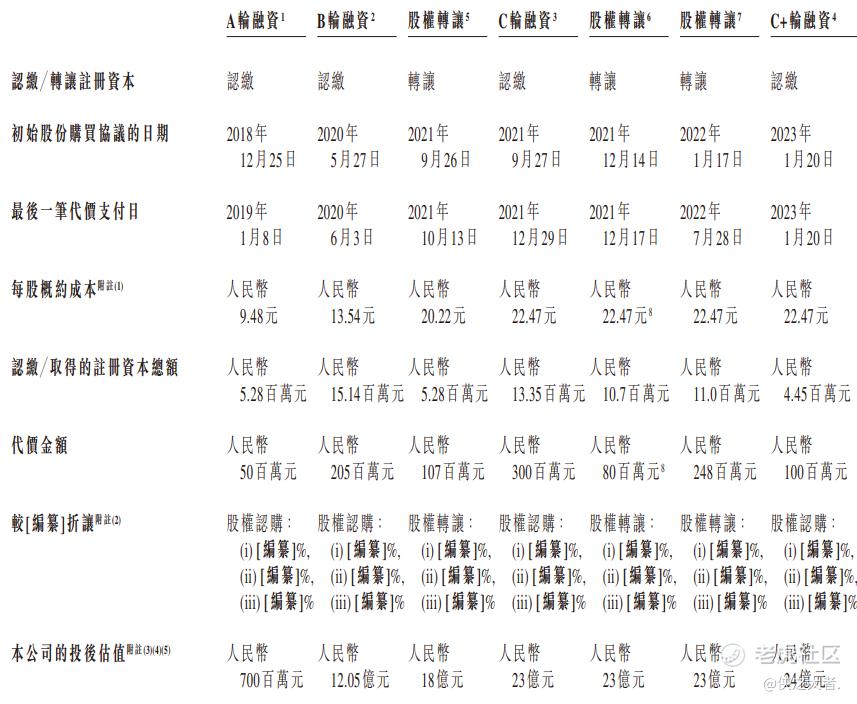

融资历程

公司上市前经历了多轮融资,在2023年1月的C+轮融资中,公司的投后估值约为24亿人民币。

中介团队

据**大数据统计,新思考电机中介团队共10家,其中保荐人2家,近10家保荐项目数据表现优异;公司律师共计3家,综合项目数据表现令人印象深刻。整体而言中介团队表现有一定优势。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。