2026H1港股A+H递表全景:存量排队107 家,下半年审批节奏定市场格局

据**大数据统计,于2026年1月-6月期间向港交所递表的公司共有127家A+H公司,占全市场489家递表公司的26%。其中13家已上市、6家招股,1家通过聆讯、107家正在处理(仍在有效期内的),均拟在港股主板上市。

对于机构投资者,这个数据背后有三层含义:供给端的结构性机会正在形成、行业间的渗透率分化提供了配置线索、保荐人集中度决定了新股的渠道格局。

127家A+H公司占全市场递表量的26%

据**大数据统计,2026年上半年向港交所递表的127家A+H公司占全市场递表量的26.0%,意味着每4家排队港股IPO的公司中,就有1家来自A股。

但如果看在上半年递过表、并完成上市的公司数量,13家的数量仅占全市场已上市总量的一个零头。A+H的大部队(107家,占84.3%)还在排队中——这些才是未来12-18个月内港股IPO供给的主力。

用一个简单的算术:2026年上半年港股全市场约新增了13家A+H上市公司,平均每月约2家。按这个节奏,107家的存量消化期约为4年。而2026上半年每月仍在新增8-25家A+H递表(1月高峰25家,6月回落至18家),明显高于消化速度。这意味着:

-短期(2026H2):堰塞湖水位继续上升,A+H供给压力不减。

-中期(2027):如果港交所加快聆讯节奏,将迎来一轮A+H集中上市潮。

-定价影响:同行业A+H集中供给可能压制估值中枢,需关注行业集中度。

行业分化:工业制造、医疗保健、半导体、软件服务合计占了71.7%

据**大数据统计,127家公司覆盖18个行业,但分布严重不均。Top4行业(工业制造、医疗保健、半导体、软件服务)合计占了71.7%的A+H公司数。

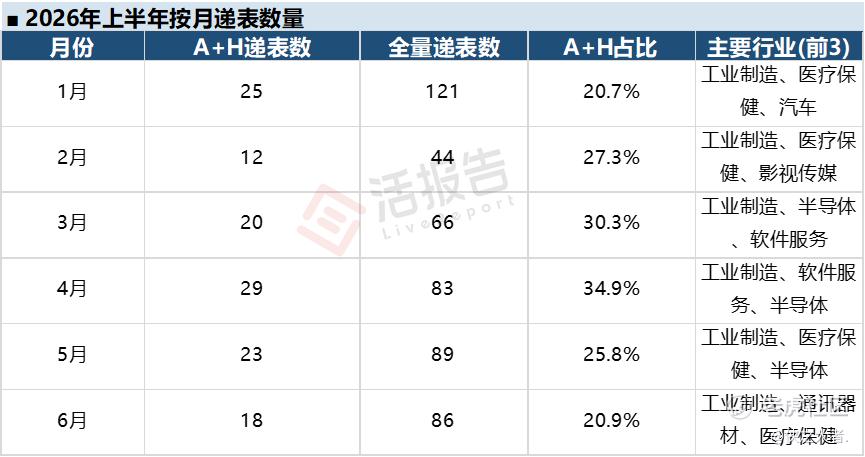

月度节奏:1月抢跑、4月放量、6月降温

据**大数据统计,2026年上半年A+H递表呈现出一定的规律:

全市场递表1月最高(121家),4月次之(83家);但A+H占比却从1月的20.7%一路攀升到4月的34.9%,然后回落至6月的20.9%。

这说明在市场淡季(3-4月),A+H公司的递表节奏韧性强于纯港股公司——后者更倾向于在市场窗口期(1月、6月)集中递表,而A+H公司受制于A股年报披露节奏和内部审批流程,呈现出更均衡的速率。

保荐格局:中信41单领跑,Top 3占据52%

127家A+H公司背后的保荐格局高度集中:

中信一家的项目覆盖了32.3%的A+H公司——每3家南下港股的A股公司,就有1家的保荐团里有中信。据**大数据统计,中金以34单紧随其后,华泰29单排第三。前三名合计拿下200个保荐席位中的104席,集中度高达52.0%。

2026下半年是观察审批节奏的关键窗口

107家在途 + 每月仍在新增的递表速度,使得港交所的聆讯审批节奏成为最大的外生变量。如果下半年审批加速,将出现一轮A+H集中上市,供给冲击可能阶段性地压制新股首日表现——这对打新策略是风险,对二级建仓是机会。

反之,如果审批节奏不变,堰塞湖延续到2027年,则已递表公司的"排队时间溢价"将进一步上升,进入第2次以上递表的公司将更具确定性。

附:107家正在处理的AH公司的详细名单

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。