A股870亿市值的「鼎龙股份」首次递表港交所,营收、净利双增

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月7日,鼎龙股份首次向港交所递交招股书,拟在香港主板上市,联席保荐人为招商证券国际、中信证券。

公司于2010年2月11日在A股上市,股票代码:300054。截至2026年7月7日收盘,公司最新市值约为869.94亿元人民币。

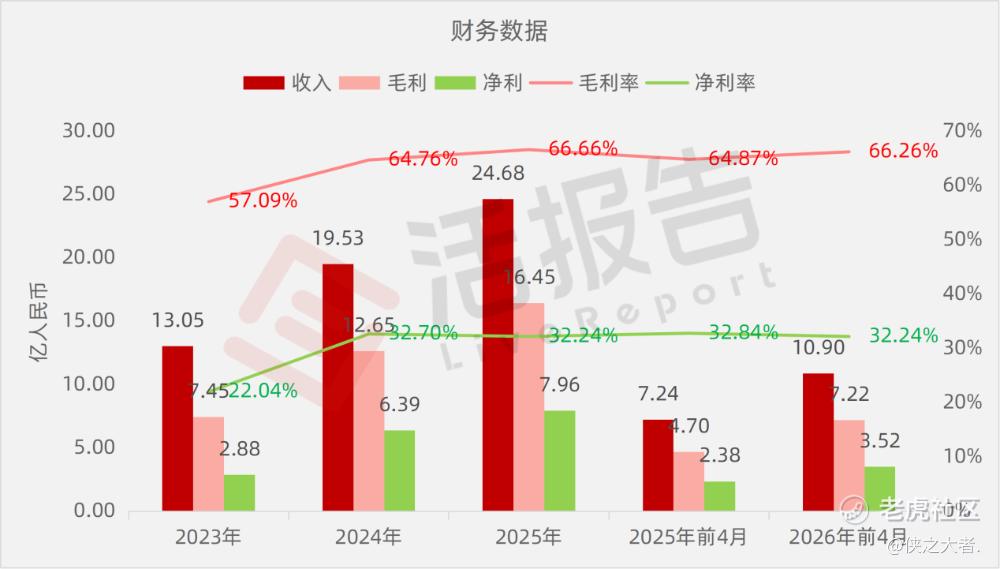

公司是中国关键行业的材料应用创新领导者,2025年收入约为人民币24.68亿元,净利润7.96亿元,毛利率66.66%;2026年前四月收入约为人民币10.90亿元,净利润3.52亿元,毛利率66.26%。

公司是中国关键行业的材料应用创新领导者。公司为半导体行业提供上游整合的材料及解决方案,包括化学机械抛光(「CMP」)解决方案、半导体显示材料、光刻材料及先进封装材料。

根据弗若斯特沙利文,按2025年收入计:公司是中国第一大国产CMP抛光垫提供商(市场份额38.5%)、中国第三大CMP材料提供商(份额16.8%)、中国第一大OLED涂布型功能材料提供商(份额38.5%),以及全球第一大打印复印通用彩色碳粉提供商(份额24.5%)。

产品/服务体系

•CMP解决方案:包括CMP抛光垫、CMP抛光液及清洗液,为集成电路制造中的CMP工艺核心耗材。

•半导体显示材料:涵盖YPI、PSPI及TFE-INK,为OLED显示面板制造用的关键主材。

•先进半导体材料及其他:包括KrF及ArFi光刻胶、封装PI及TBA,服务于晶圆制造及先进封装环节。

•打印复印关键材料:CPT及集成电路芯片,应用于通用耗材终端。

•新能源材料及其他:锂电池分散剂及黏结剂,面向动力电池及储能电池企业。

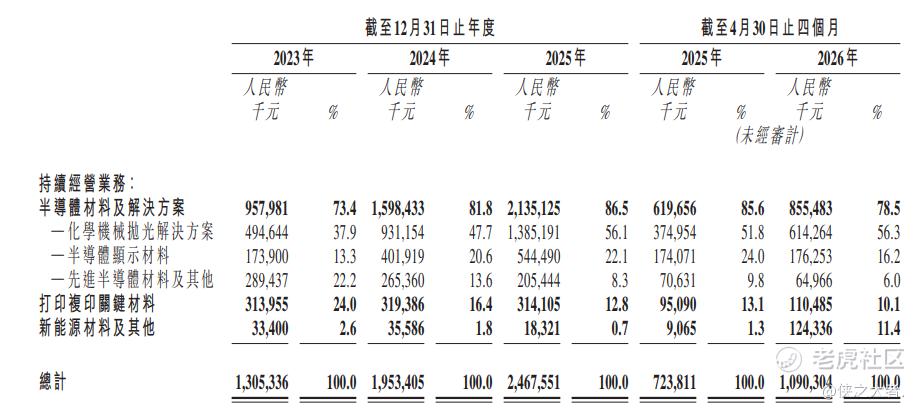

公司的半导体材料及解决方案包括:(i)CMP解决方案;(ii)半导体显示材料;及(iii)先进半导体材料及其他。公司亦提供打印复印关键材料,如CPT。此外,公司正拓展新兴高增长材料应用,例如新能源行业的锂电池功能性辅材。

下表载列于所示年度╱期间公司的持续经营业务收入明细,以绝对金额及占持续经营业务总收入百分比列示:

财务业绩

截至2025年12月31日止3个年度、2025年及2026年前四月:

收入分别约为人民币13.05亿、19.53亿、24.68亿、7.24亿、10.90亿,2026年前4月同比+50.63%;

毛利分别约为人民币7.45亿、12.65亿、16.45亿、4.70亿、7.22亿,2026年前4月同比+53.85%;

净利分别约为人民币2.88亿、6.39亿、7.96亿、2.38亿、3.52亿,2026年前4月同比+47.91%;

毛利率分别约为57.09%、64.76%、66.66%、64.87%、66.26%;

净利率分别约为22.04%、32.70%、32.24%、32.84%、32.24%。

行业概况

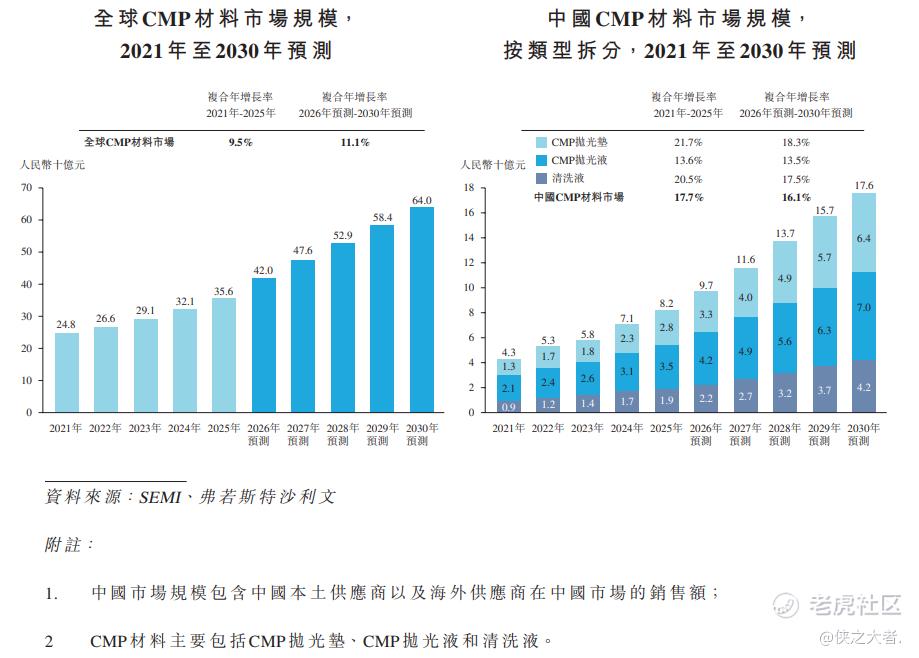

根据弗若斯特沙利文(Frost & Sullivan)的报告,2021-2025年全球CMP材料市场复合增速9.5%,国内市场以17.7%的增速大幅领跑全球,抛光垫、清洗液分别实现21.7%、20.5%的高增长,2026-2030年海内外行业均持续保持双位数增长,预计2030年全球市场规模达6400亿元、中国市场规模1760亿元,国内CMP材料属于半导体高景气核心赛道。

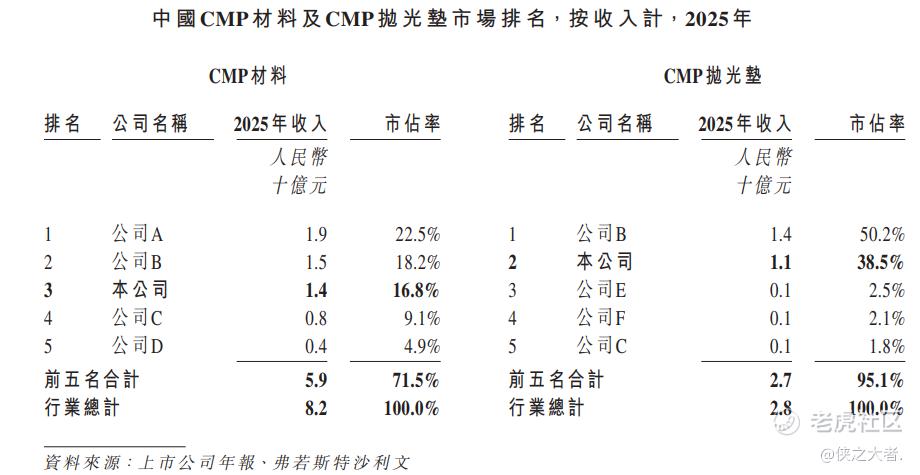

2025年,中国CMP材料市场呈现出较高的行业集中度,前五大企业合计占据71.5%的市场份额。按收入规模计,公司在该市场排名第三,市占率达到16.8%,在本土供应商中排名第二。

中国CMP抛光垫市场高度集中,2025年前五大企业合计市占率高达95.1%,行业呈现显著的双寡头竞争格局,头部两家企业合计份额达到88.7%。按收入规模计,公司在该市场排名第二,市占率达到38.5%,并在本土供应商中位列第一。

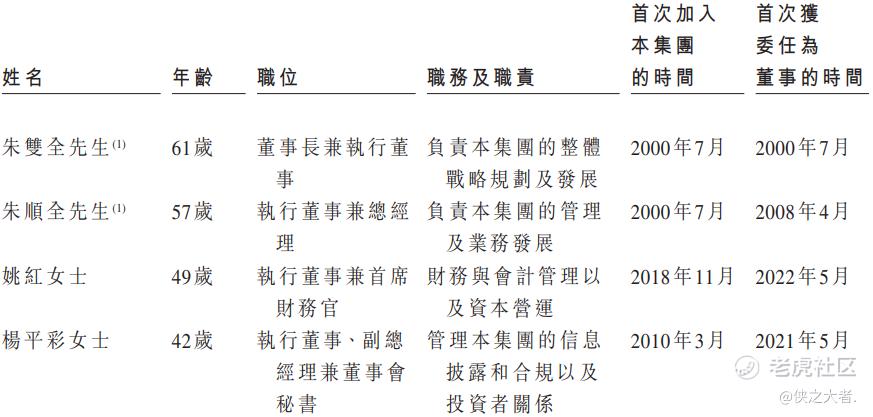

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

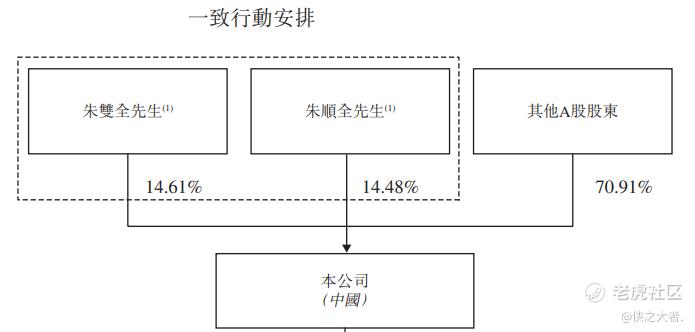

公司香港上市前的股东架构中:

朱双全先生与朱顺全先生为胞兄弟,自2007年11月起订立一致行动协议,截至最后实际可行日期,合并行使本公司约29.09%的已发行股本所附投票权,构成单一最大股东集团;

其他A股股东持股70.91%。

中介团队

据**大数据统计,鼎龙股份中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现平平;公司律师共计3家,综合项目数据表现尚可。整体而言中介团队历史数据表现缺乏亮点。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。