Zoom底部反弹40%?市场对“过气明星股”有何期待?

$Zoom(ZM)$ 公布了2025财年第三季度(截至10月31日)的业绩,尽管当季表现出色,且提升了指引。公司股价仍在盘后出现回调,投资者对整体市场环境充满的挑战稍显担忧。

不过自低点以来,Zoom的股价也回升了超40%。

财务数据与市场预期

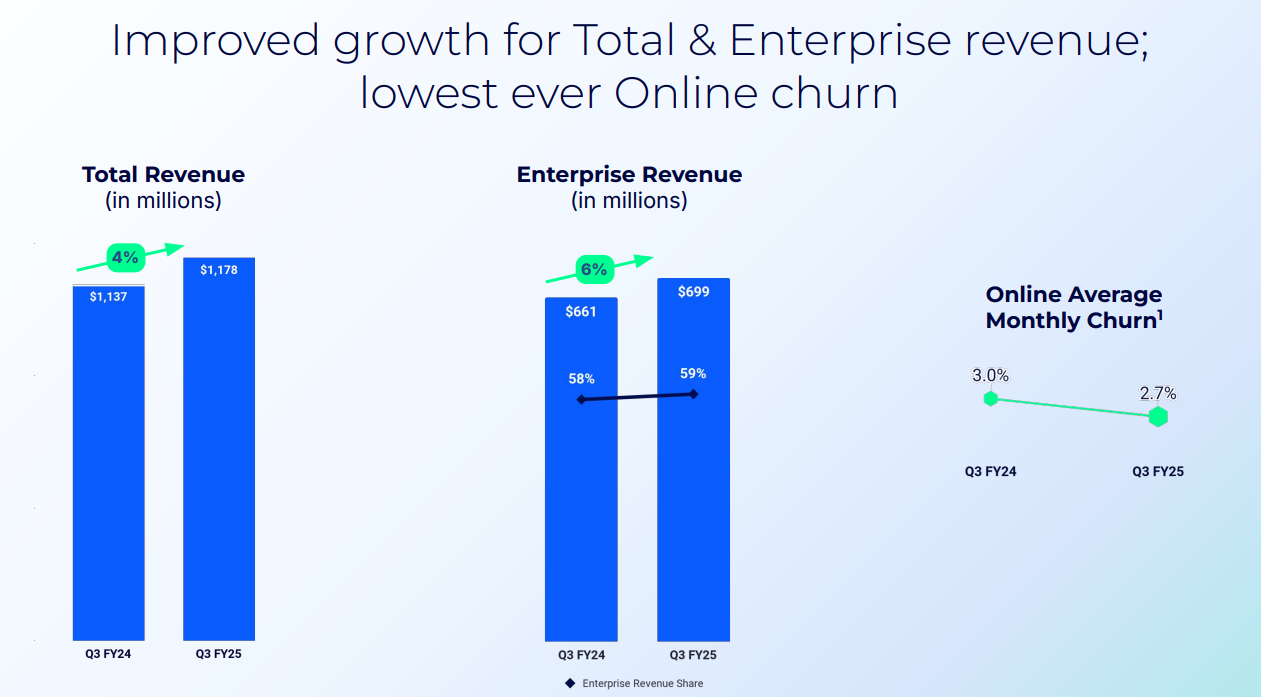

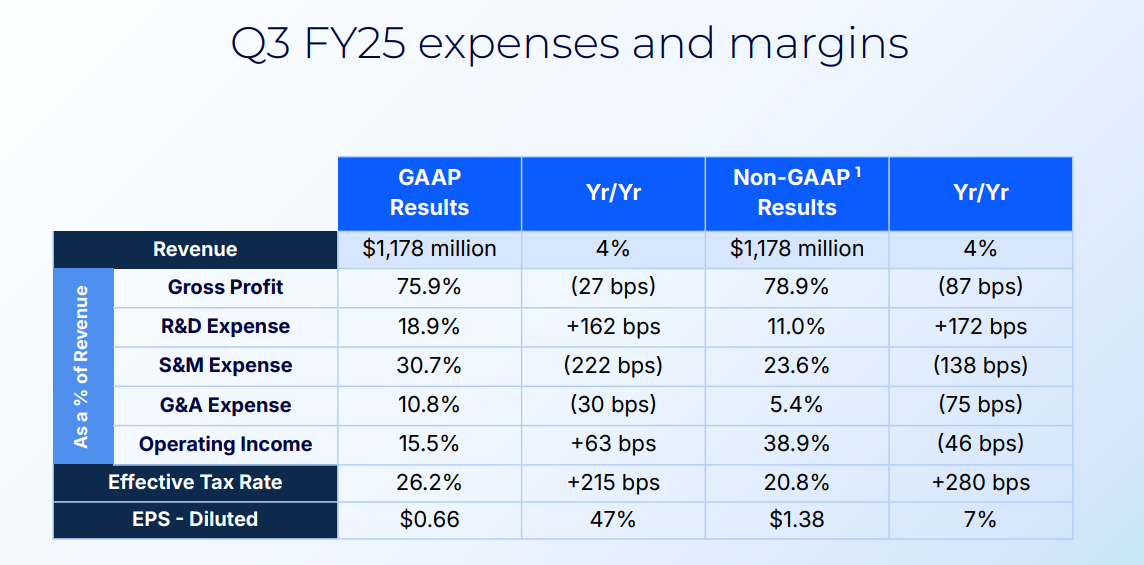

Zoom在2024财年第三季度的总收入为11.775亿美元,同比增长3.6%,超出了分析师预期的11.6亿美元,

净利润为2.071亿美元,同比增长46.5%,调整后的每股收益为1.38美元,同样高于市场预期的1.31美元。公司保持稳定的盈利能力仍然较强。

分部业务表现

其中,企业业务表现尤为突出,企业客户收入同比增长8%至6.61亿美元,益于SaaS客户的稳定需求。尽管整体用户增长有所放缓,但企业客户提供的可预测收入流使得Zoom在不确定的经济环境中仍然具有吸引力。

Zoom Phone和Zoom Contact Center等新产品也显示出强劲的市场需求,前者的付费用户已超过700万,后者的客户数量也在不断增加。这些新业务为公司的未来发展提供了新的增长动力。

未来展望

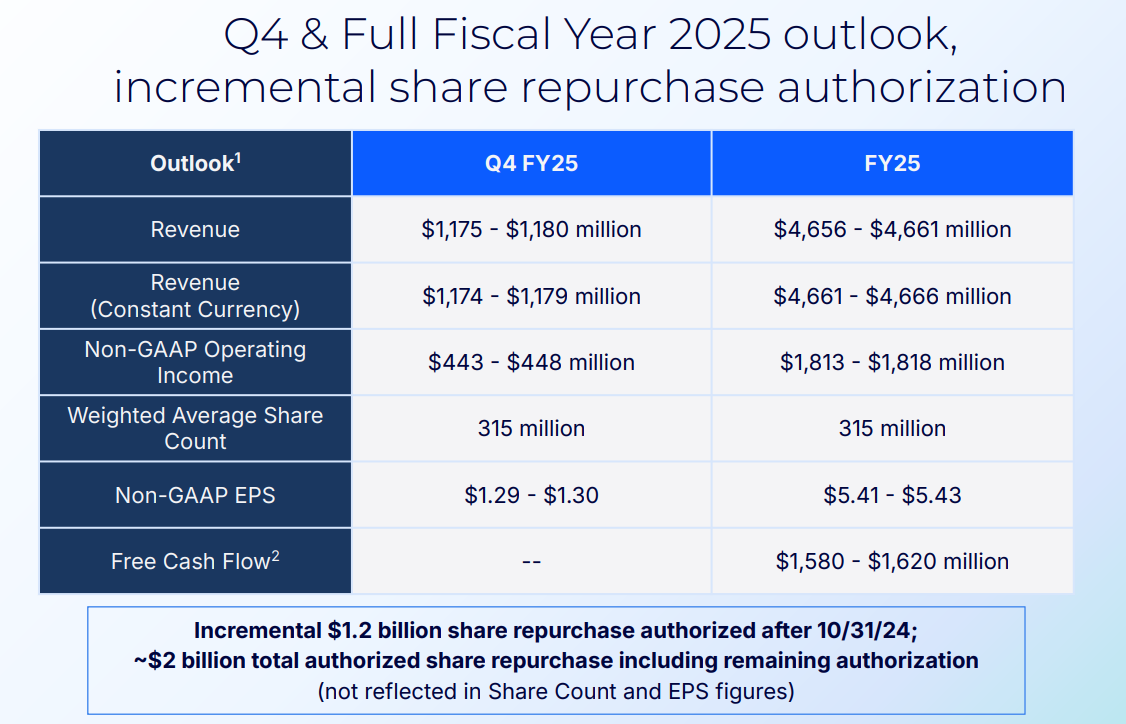

展望未来,Zoom管理层将2025财年的收入指引上调上调了2025财年的收入指导,预计将实现约46.5亿至46.6亿美元的收入。他们强调,将继续专注于创新和产品开发,以满足市场需求并提升盈利能力。这一指引反映了管理层对未来业务发展的信心,同时也表明公司在控制成本方面取得了一定成效.

投资要点

尽管Zoom在第三季度取得了良好的业绩,但仍存在一些不及预期的因素。

首先,公司的在线客户流失率环比略有下降,但仍处于每月3%的高位,企业客户的净美元扩张率从109%下降到105%,显示出客户支出增长放缓。公司表示,企业客户的稳定性和长期合同有助于缓解这一问题,并计划通过增强客户服务和支持来进一步降低流失率。

其次,宏观经济环境的不确定性和IT预算压力也可能影响到公司的长期增长潜力。管理层提到,新客户销售周期延长以及现有客户计费周期缩短,这可能会影响未来收入的稳定性。

此外,Zoom Phone和Contact Center等新产品的市场接受度将直接影响公司的增长前景。目前,Zoom Phone的用户数量已超过700万,而Contact Center也吸引了越来越多的企业客户。管理层强调,这些新产品为公司提供了新的收入来源,并将继续推动未来增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 放学别跑_·2024-11-26企业客户是个稳定的增量,未来还有希望点赞举报

- 捷克Jack·2024-11-26再弹40%点赞举报