灿谷投资机会分析之四:现阶段矿商“上仓位”比 成本优势更重要

最近听到一些声音说“灿谷的矿机是二手的,能耗高,竞争力不及其他挖矿股”。小生认为灿谷等矿商竞争力当结合大饼所处的周期客观看待。

(黑线为“大饼”价格,黄线为长线投资者持仓金额)

可能有些投资者关注到了,随着去年末“大饼”价格突破10万美元/枚,长线投资者开始减仓。但实际上2017年饼价上涨最为迅猛那波,“大饼”长期投资者减仓幅度比现在要大得多。每次饼价快速上涨并创下历史新高后,长线投资者都会减仓,而后在饼价回调时再加仓。

本次“大饼”长线投资者减仓幅度弱于2018、2021年饼价前两轮高点,意味着饼价短期或尚未见顶。

(“大饼”融资率)

在去年“大饼”价格触及10万美元/枚时,投资者融资率水平大约在0.025%。这个数值不但距离2017年0.17%的融资率峰值较远,也不及去年三月0.07%的融资率水平。料货币宽松基调+特朗普关于“大饼”的利好尚未出尽前,饼价仍处于加速上涨期。

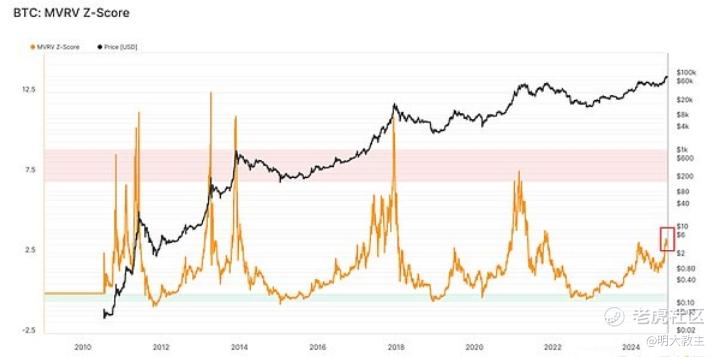

(MVRV比值,暨市场价值与已实现价值比值)

MVRV反映了全部“大饼”持有者的平均未实现收益。2017、2021年“饼价”峰值时,MVRV曾分别来到11和7.5,。截止去年末,MVRV数值约3.17(暨“大饼”持有者平均获利217%)。这一数值距离前两个峰值较远且暂未出现“尖顶”,料饼价短期仍有上冲动能。

结合“大饼”长期投资者持仓变动、融资率、MVRV比值等多因素推测,现在应是“大饼”牛市的中后期(至少是中期)。炒股的投资者知道,牛市的中后期是收益最“肥美”的时刻,此时重要的操作是“仓位”,具体选择押注哪个标的反而是次要的。

现阶段,灿谷挖矿的成本可能在6万+美元/枚附近,而其他多数矿商挖矿成本大抵在4.5万美元-5万美元/枚,极少数头部矿商成本低于4万美元/枚,灿谷确实要比一些早入局的同行成本高。但随着饼价的快速突破,挖矿成本反而会被饼价涨幅所熨平。

$灿谷(CANG)$ 购买的是在线算力,这能够让灿谷在“大饼”牛市中后期快速切入行业并产生弹性收益。此外,“大饼”的总量是一定的,在供应有限的情况下,灿谷和行业内其他矿商甚至不是竞争关系。在“大饼”价格快速上涨的牛市中后期,关键在于能上多少算力,融资买多少饼(像 $MicroStrategy(MSTR)$ 近期就在不断增持“大饼”)。至于矿机先进与否?能节省多少成本?那是熊市该考虑的事情。毕竟现在其他矿商市值多在几十亿刀,灿谷市值明显偏低。与其考虑灿谷长期竞争力弱于同行,倒不如说其短期市值的定价弹性可能会优。

展望长期,灿谷购买的矿机能耗确实不如新型矿机那么低,但好在成本低(投资者可以对比 $Hut 8 Mining Corp(HUT)$ 此前购买的Antminer S21+矿机和U3S21EXPH ASIC矿机的单位算力价格,远比灿谷要高),折旧率也低。在“大饼”弱周期里,亦不会给灿谷带来太大的亏损。至于土地、电力等长期竞争力环节,灿谷完全可以等到“大饼”弱周期时再凭借手中自由现金流的优势徐徐图之!对于灿谷等新入局的矿商来说,当下“上大饼仓位”的重要程度要高于构筑成本优势,大家以为呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杜向峰·2025-01-14有道理👍点赞举报