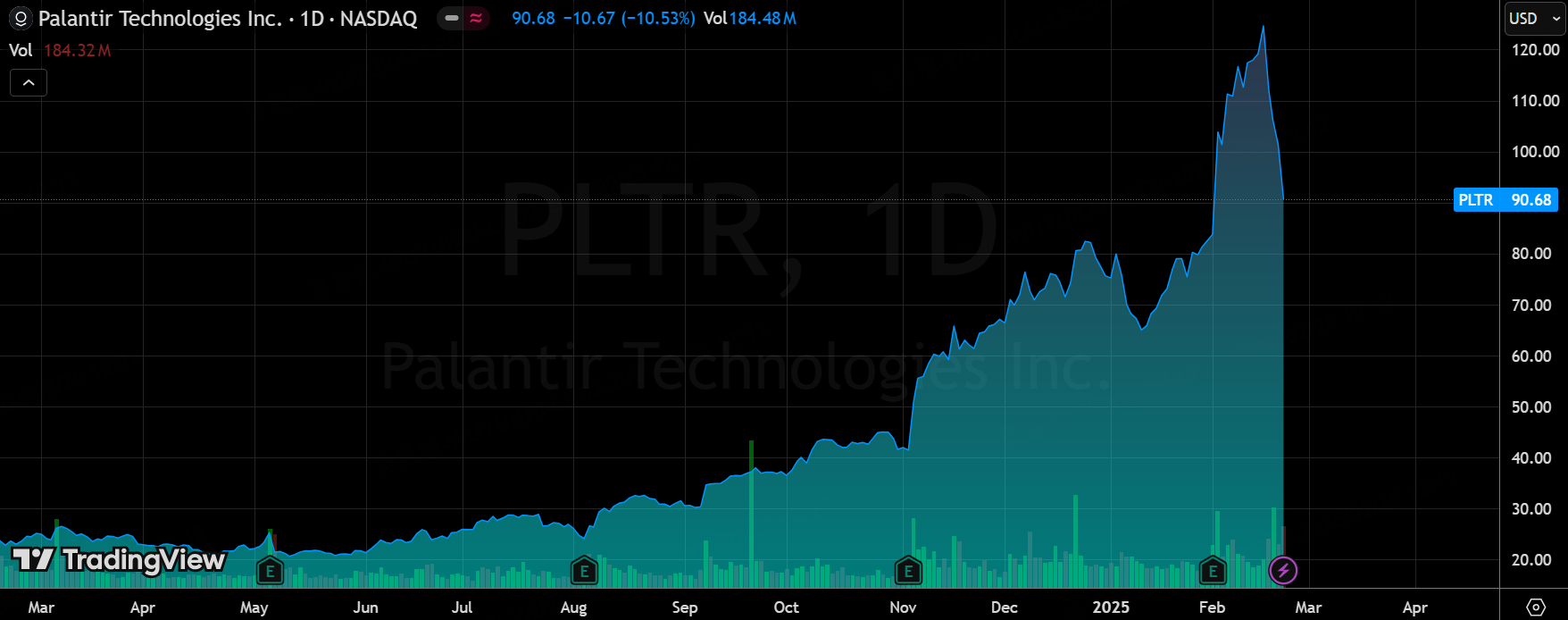

Palantir四天狂跌27%,高估值与市场情绪转变?

$Palantir Technologies Inc.(PLTR)$ 四个交易日跌了27%,情理之中、意料之外。意外的不是跌幅之大之快,而是为何现时才跌。

本质上来说,出现大跌无非两个原因:

投资者因为高估值等原因对其未来股价悲观,出现一致性的抛售/卖空交易;

与估值无关,因具有影响力的投资者的行动,影响到了市场趋势;

目前的Palantir几乎两者均占。

估值预期

当前估值:市值2126.77亿美元,24年营收28.7亿美元,TTM的市销率达到了74倍,与同行相比,远远高于Bloomberg Peers的10.6倍,以及GICS同行业的12.8倍;

2025预期的市销率为63倍,依然远高于行业平均的11.75倍;

市盈率方面:TTM的PE达到223倍,高于行业平均的43倍;2025年预期PE为166倍,高于行业平均的37倍。

成长性方面

预期2025年各季度收入增速在28-36%之间,其中主要增量还是在美国,大概比整体高3pct左右,其中商业订单增速在32-37%之间,也略高于平均水平;不过需要注意,这些预期是此前投行在“美国国防部砍预算”之前设置的,也并没有考虑“俄乌战争结束”以及“巴以冲突”的潜在弱化等政府方面的因素;而商业方面可能更重要的是

利润方面也趋于平稳,调整后的EBIT利润率在41-43%之间,因此利润增速可能更快些。

整体来看,完全没有达到历史上能支撑“高两位数”市销率(至少三位数增速)以及三位数市盈率的成长性。

同时,公司高管近期一直在减持,密集程度和减持量也相对较高,就连Peter Thiel也在去年9月大量卖出PLTR股票(尽管他可能卖飞了)。

而PLTR是DPO的公司,整体的流通性相对充足,该交换的筹码在过去四年中也交换得差不多。

基本面趋势

国防部砍单。从Trump想尽快结束俄乌,以及强势对待巴勒斯坦的态度,以及近期Elon Musk的DOGE进一步提效来看,政府订单的增长存在很大的隐患,这一趋势甚至可以持续4年;

商业化竞争。核心引擎AIP在LLM的加持下的确是针对复杂数据分析的商业化起了很大的促进;后续推出的整合ERP、MES、PLC等系统的Warp Speed平台,可能会面临垂直行业SaaS公司更强烈的竞争,包括但不限于传统ERP厂商(如 $SAP SE(SAP)$ 、 $甲骨文(ORCL)$ ),新兴企业(如 $C3.ai, Inc.(AI)$ )

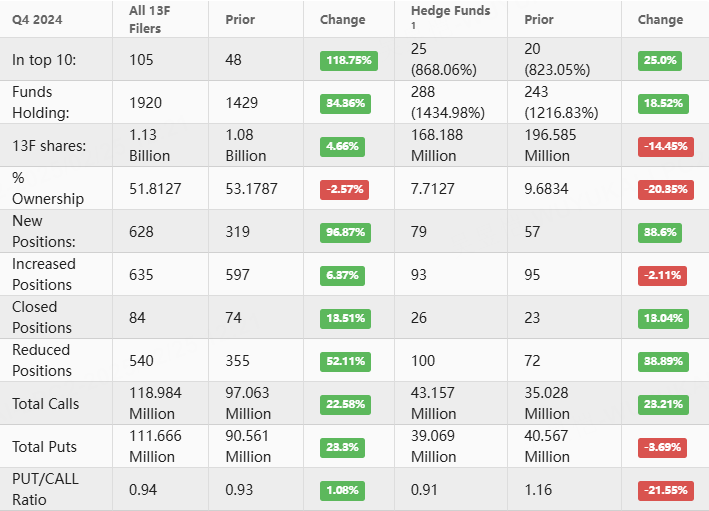

机构持仓趋势

最近一期的13F显示,不同机构对PLTR的持仓出现了一些分歧。

整体持有PLTR的机构增加了34%,但是机构持仓数量仅仅增加4%;其中对冲基金HF(更偏主动)的持仓机构增加19%,但持仓数量-14%。而被动基金的持仓更多可能来自于Portfolio的权重调仓,以及(我猜测)衍生品需求、非机构散户订单的增长;

Q4新开仓的机构数增加了近一倍(97%),其中HF新增39%;增持的机构增长6%(HF-2%),同时减持的机构增长52%(HF+39%),说明机构间的分歧也是相当大;

从期权上来看,机构整体的PUT/CALL Ratio变化不大(0.94),但是HF的PUT/CALL Ratio从上个季度1.16掉到0.91,调仓和对冲的需求降低。

PLTR机构持仓Top 10中,甚至出现了持仓变化很快的量化机构的身影(SIG等),也就是并非LongOnly的钱在进行进一步的炒作。

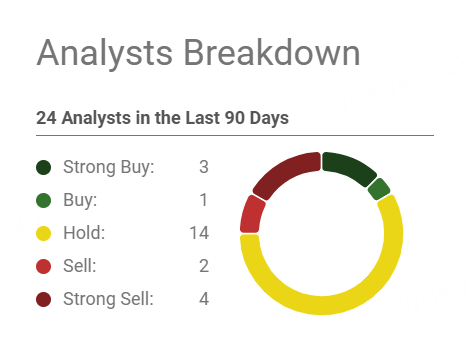

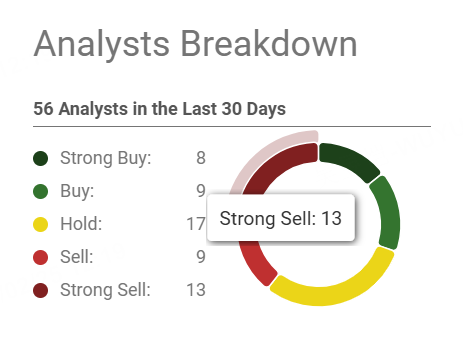

散户情绪

SA的Analysts的看法,相对比华尔街整体的更悲观一些,但华尔街整体也是以“Hold”居多,在目前的估值以及市场情绪下,的确对它并不友好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小虎资讯·2025-02-25Palantir标题多个s点赞举报

- 高富不帅W·2025-02-25暴跌呀😱点赞举报