Applovin打脸空头?恐怖利润率行业独领风骚!

$AppLovin Corporation(APP)$ 的盘后财报与盘前的 $Unity Software Inc.(U)$ 对比,简直是天差地别。虽然头顶五份做空报告,但APP仍然用超预期的利润率回击,而且本季度的自由现金流也上升113%,进一步撑起公司回购。

业绩情况和市场反馈

超预期的广告增长与盈利

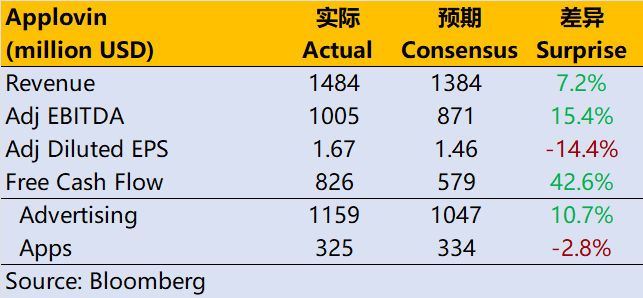

Q1营收为15亿美元,同比大幅增长40%。调整后的EBITDA增长83%,达到10亿美元,利润率为68%。其中,广告业务贡献了11.6亿美元,同比大增71%,而其自有App已经在5月剥离。

利润方面,调整后EBITDA是9.43亿美元,利润率达到恐怖的81%,环比提高了600个基点。

自由现金流同比增长113%,达到8.26亿美元,这意味着从调整后息税折旧摊销前利润(EBITDA)到自由现金流的转化率为82%。

指引方面,Q2的广告收入隐含增速 $1.195B-$1.125B(68%-71%),调整后的EBITDA也预计在$970M-$990M,利润率要达到恐怖的88%。

市场反应

盘后一度跌7%,但随后马上转涨13-15%,也显示出投资者对这份财报的惊喜。更重要的是,此前被多份看空报告狙击之后,“技术黑匣子”被揭穿,投资者对其相当谨慎。

然而实际对Q1的影响并不大,且公司由于业务相对简单,从游戏广告转向电商,也找到了另一条上升路径。Q1的表现以及对Q2的指引来看,电商广告增长,以及传统广告受行业谨慎预期也不大,反而走出独立行情。

投资要点

出售游戏业务,完美转型广告,电商进展顺利。

公司5月出售1P游戏资产,以7亿美元对价(现金+股权)出售给Tripledot工作室,按之前定价(原估值9亿)有所下调,但彻底转型轻资产广告平台。同时Q1广告的增长一个关键驱动因素是机器学习模型的优化,使移动游戏公司能够有效扩大规模。而在电子商务和网络广告领域的扩张,依旧是AI驱动的个性化技术进步以及自助服务仪表盘的开发。

展望强势,逆势保增长。

公司预计广告业务在Q2的收入为11.95亿至12.15亿美元之间,调整后的EBITDA在9.7亿美元至9.9亿美元之间,目标是整个公司层面调整后的EBITDA利润率达到81%。虽然同行的指引表明了Q2会受到季节性的因素影响(META、unity),但公司并没有放缓指引,而且对AI发展和广告客户参与度的关注确保了长期增长。

公司重申将专注于增强机器学习模型,完善电子商务和网络广告工具,以维持增长和盈利能力。电子商务领域广告客户流失率以及每位广告客户支出增长情况。年支出25万美元的广告客户流失率低于3%,并强调了网络广告模式正在持续改进。

估值与股东回报。

公司Q1回购12亿美元股票(占全年计划30%),如果全年回购金额达到40亿美元,则相当于3.8%股东回报率,从目前公司的自由现金流来看,是完全支撑得其强劲的回购的。

当前市值对应2026年EV/EBITDA约23x,虽然高于Meta的15x,但相对于Palantir这种meme神话股仍有差距。当然,高估值前提是搞增长,假如电商广告持续超预期,则目前估值仍有支撑,但若增速回落,估值则会承压。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 埃森豪威尔的持仓·2025-05-08太牛了!👍点赞举报