迪士尼Q2魔法再现:主题公园成现金牛、流媒体大赚!

$迪士尼(DIS)$ 2025财年Q2业绩表现强劲,流媒体与主题公园双轮驱动,盈利能力显著提升,投资吸引力增强。管理层对全年业务前景保持乐观,股价反应积极。

业绩情况和市场反馈

核心表现大超预期

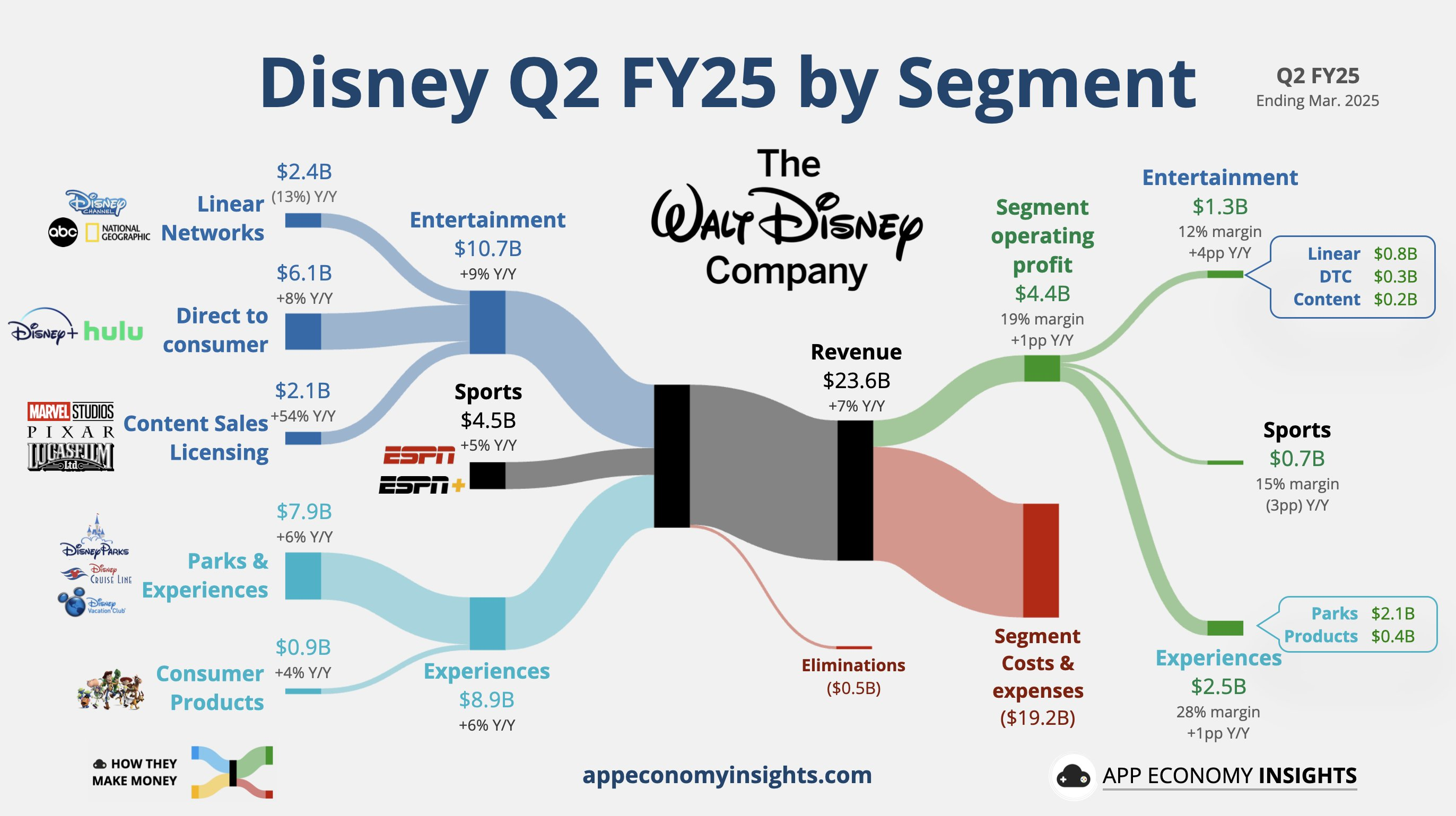

营收端:2025财年Q2整体营收达$23.6B,+7% yoy,超出市场预期的$23.05B ~ $23.17B;

利润端:经营利润增长15%,达到$4.4B,税前利润从去年同期的$0.7B大幅增至$3.1B;Adjusted EPS为$1.45,较去年同期的$1.21提升20%,也高于市场预期的$1.20

运营指标:

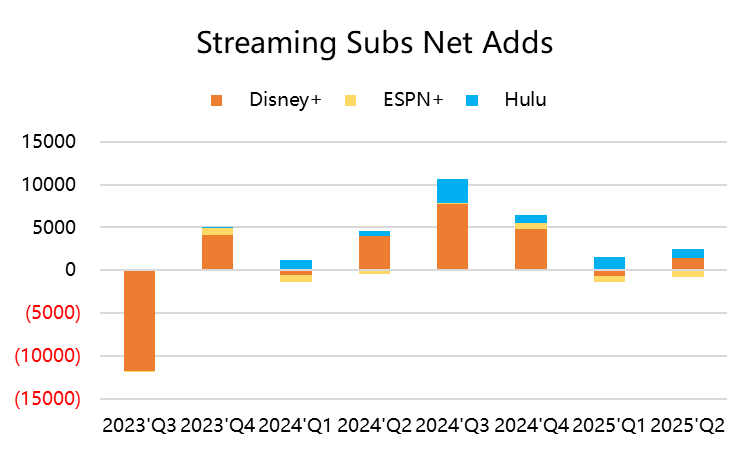

Disney+订阅用户净增1.4百万,扭转上一季度700,000用户流失,订阅总数达到1.26亿

Hulu订阅用户增加1.1百万,总用户数达5470万,Live TV用户略有下降

DTC业务利润达$336M,较去年同期的$47M大幅提升,连续第四季度实现盈利

主题公园及体验业务收入增长6%-7%,运营收入增长9%-13%,尤其是美国国内园区表现强劲,运营收入同比增长13%

业绩指引:上调2025财年收入收入增长6%-8%,调整后每股收益指引从$5.44上调至$5.75,预期同比增长约16%,显著超出市场预期;同时预期2026和2027财年均有两位数的增幅。未来将重点推进电影内容发布、ESPN新DTC产品上线以及体验业务的多项扩张项目;主题公园业务在面临经济不确定性和竞争加剧的情况下依然仍保持乐观

投资者反馈

股价大涨约10.76%,反映投资者对业绩超预期及盈利指引上调的积极反应

投资要点

流媒体业务大超预期,打击共享账户效果显著。

DTC业务连续4个季度盈利,Q2利润达3.36亿美元(去年同期仅4700万美元)。同时有订阅涨价、打击共享账户的效果,但同时用户粘性仍然增强,用户增长超预期。

其中Disney+新增140万订阅用户(预期为流失125万),扭转上季度流失70万的颓势,Hulu用户持续增加,ARPU提升,流媒体全年利润或达10亿美元(原目标8.75亿美元),但同时需警惕竞争加剧和内容成本压力

主题公园强劲复苏,逆势增加乐园投资。

Q2运营收入24.9亿美元(同比+9%),成为盈利核心驱动力。美国本土公园收入增长13%,受益于游客量回升、假日套餐热销及新游轮(如Disney Treasure)预订火爆。同时美国国内的主题公园的投资实现了ROIC历史新高。虽然国际游客到访量仍低于疫情前水平,但国内游客到访量起到了弥补作用。

国际公园业务少许承压,上海和香港迪士尼因收入疲软下滑,巴黎依旧颓势。对2025年展望预计全年运营收入增长6%-8%,下半年季节性需求(如万圣节、圣诞季)或进一步推高业绩。

公司逆势扩张:宣布与米拉勒集团合作在阿联酋打造阿布扎比迪士尼乐园(第七个主题公园度假区)。迪士尼负责设计并提供运营专业知识,而米拉勒集团则负责资金和建设,旨在服务来自中东、非洲和亚洲等地区的重要国际游客群体。

计划在佛罗里达州和加利福尼亚州的主题公园投资超300亿美元,以提升产品服务、创造就业机会并支持美国经济。

盈利指引上调,估值潜力进一步体现

公司上调全年盈利预期,对2025年更新后的调整后每股收益预期目前为5.75美元,高于此前的5.30美元。

反映管理层对内容发布、ESPN DTC产品及体验业务扩张的信心,流媒体业务持续增长,通过技术、广告技术的改进以及内容投资,旨在加速实现盈利。ESPN面向消费者的直接产品将于未来几个月内推出,定价和功能的更多细节将很快公布。

按2025财年经调整EPS上调至5.75美元来算,未来12个月的动态PE只有14倍左右,处于历史估值中性偏低的位置

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2025-05-08[强] 迪士尼就是牛,前景太亮眼了!感谢分享这份分析点赞举报