嘉楠多久能回3块?

今晚有些疯狂,正好把周末整理的嘉楠投资总结润色下发一下,也算是凑个热闹。至于这篇总结的原因,就是上周看有人发Benchmark给嘉楠的研报,目标价给了3美金,找来翻了翻。

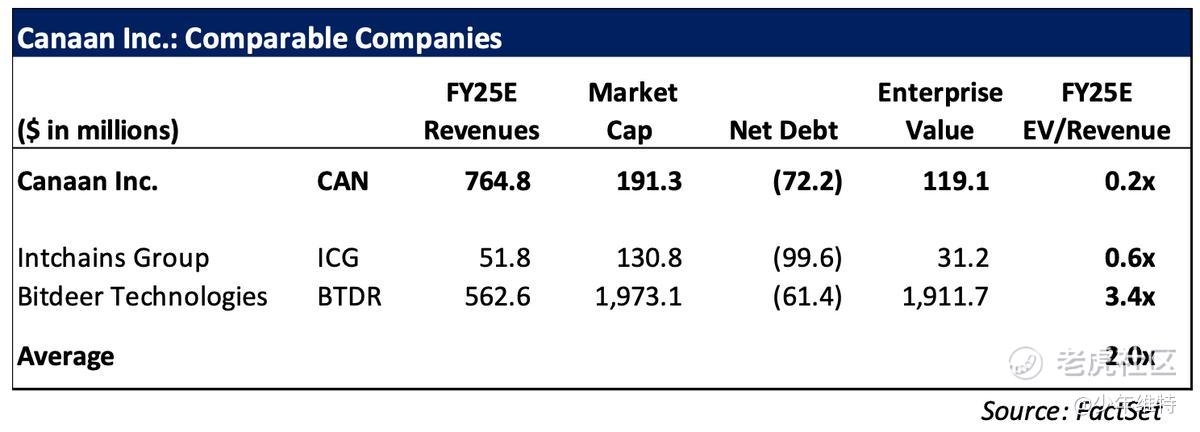

主要是对标小鹿,EV看矿机收入和非受限持币资产,对应FY25 7.648亿美金营收,

EV/Revenue倍数为0.2倍,BTDR为3.4倍、IREN为2.7倍,横向看均值2倍,基本是10倍差距。

之前Q4财报,管理层给的指引是9-11亿美金,按照这个数字来算,现在的市值简直是太低了。矿机业务收入创了近两年新高,自挖方面我之前预估过,现在这个估值价格就是等于矿机业务白送。

BTC现货重返10万美金,嘉楠预期差拉回来一些。Benchmark基于1倍EV/Revenue,给出3美元目标价,勉强回本价格,我谢谢你。

嘉楠当前的逻辑就是想讲双轮驱动故事,纯硬件逻辑强烈依赖BTC价格波动,着力扩大自挖业务提升周期对冲能力,避免遇到熊市滞销,卖一台亏一台。

矿机需求回落时,用BTC收入弥补下滑。反过来,当矿机销售景气恢复,自挖放大边际利润。基本算是小鹿的逻辑,只不过人家不卖。

Benchmark这个报告可能是首次覆盖,基本面写了不少,算是比较有价值的信息,当个汉化组(GPT翻译了一下报告的信息):

CIFR的CEO Tyler Page表示,其从嘉楠采购的矿机在整体设备中表现最优,特别是在德州高温环境下性能突出。

A15大规模投产

A15成为主力产品,并在2024年四季度正式进入量产期。该季度公司销售算力达到910万TH/s,创历史新高,同比增长66%,环比增长24.7%;矿机收入达7300万美元,为两年来季度收入高点。

该阶段公司完成了CIFR、CLSK和HIVE等北美上市矿企的大额订单,并收到积极反馈。

A16产品线更新

公司于3月完成下一代A16产品的流片。标准风冷版A16预计算力可达300 TH/s。与前几代产品相同,嘉楠将在完成系统级测试后才向客户提供测试样机,以确保数据真实可信。

消费级挖矿新品

2024年4月,嘉楠推出消费级新品 Avalon Nano 3,这是一款便携矿机,也可兼作家用暖气设备。截至2024年底,Nano 3累计订单超24,000台,超50%订单来自欧洲和北美地区。

截至2025年3月下旬,公司已推出Avalon Nano 3S、Mini 3与Avalon Q。其中Avalon Q为专业级家用矿机,算力最高可达90 TH/s,具备静音与节能功能。该系列累计收到约12,000台订单,预估营收约500万美元。

出口管控与应对

因美国商务部BIS出台新规,要求半导体封装必须由白名单厂商执行。嘉楠迅速做出响应,成功与合规供应商达成合作,保障了持续生产。

自营挖矿扩张

公司计划到2025年中期将自营挖矿算力扩展至:

北美地区 10 EH/s

全球总计 15 EH/s

(截至2025年3月31日分别为3.02与8.11 EH/s)

现金和持币情况

截至2024年底,公司持有现金及等价物在一个亿左右;

截至2025年3月31日,公司持有1,408枚BTC,当前市值约1.33亿美元;

其中有600枚BTC(账面值1920万美元)被用作有担保长期贷款的抵押品。

管理层业绩指引

嘉楠管理层重申其2025年全年收入指引为:9亿至11亿美元

2025年第一季度收入指引:约7,500万美元

2025年第二季度收入指引:1.2亿至1.5亿美元

其他感觉都是老生常谈比较多了,之前电话会和报告也都看到了,更多基本面可以直接移步IR网站去看官方的介绍,感觉比这个报告详细。

https://investor.canaan-creative.com/static-files/99fd5d48-6c29-4ca0-80e5-1c4b7be24392

政策方面是真的一点没提,搞这种票,个人态度是此刻投机大于投资(长期肯定是投资啊,这个赛道我还是看好长期的),基本面稳一点的话,算是能给自己打打气。

喊话嘉楠,多找几个老美机构来抬轿,再拓展一下比如HUT 8这种客户,也跟懂王喝点汤啊。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- debe·2025-05-13精彩想问下比特币到150000?嘉楠能回多少1举报

- 无名0000001·2025-05-15精彩这样跌下去,你迟早要变成少年维权!1举报

- 马一龙·2025-06-02当一家公司开始大幅度回购的时候,那么大概率这就是公司的底部,如今公司这么大手笔回购,肯定是看好未来嘉楠走势点赞举报

- 今天又是努力不亏钱的一天·2025-06-02目前嘉楠的市值是三个亿左右,公司拿出三千万真金白银进行回购,再叠加上市场资金对于嘉楠未来的向好计价,嘉楠股价重回一元以上肯定不是啥大问题点赞举报

- 尖沙咀啵嘴·2025-05-13近期没关注,竟然跌成这样点赞举报