沃石机器人:科沃斯与石头科技,财务表现的头对头分析

一般是下午三点天刚蒙蒙亮,我家里的扫地机器人,就会跟我一起画个龙。多年一直用科沃斯,产品迭代快过iPhone,此时此刻已经迭到T30。我的总体感觉——还不错,这货对除尘没有边界感,墙角死角覆盖率约等于我家wifi覆盖率,也很能处理字面意义上的corner case(边角案例)。或许人类所谓的边界,不过是懒人一块褴褛的遮羞布而已。而石头的产品没有亲身使用体验,但看大家反馈,好像也不错。

由是想从投资的角度,聊聊科沃斯与石头科技的财务表现,这两家市值都是300多亿的上市公司。扫地机器人虽小,但就像一个小型自动驾驶场景,原理相似,也直接涉及到芯片、传感器、智能算法、再是迭这两年AI能力Sputnik moment,(可能)是迭代最快的家用机器人产品没有之一。

而对沃石两家而言,扫地机只是一个引子产品,这两家的产品线都极为丰富,比如石头卷洗衣机(器人),科沃斯卷炒菜机(器人),这个赛道姑且叫智能家居也可以叫懒人赛道;但如果洗衣机、空调这些大型白电上去卷,那也就开始触碰格力、美的的赛道。

我认为投这个赛道没问题,而问题是如果要投资,这两家投哪家?

本文从成长能力、盈利能力、盈利质量等维度,拆解石头科技和科沃斯两家公司最新的财报,窥探沃石机器人、懒人经济背后的模式与财务逻辑,不过我刚开始研究这个行业,如果有理解偏差,还请神工鬼斧正。本文也不涉及技术细节,但会涉及大量财务细节。

1. 成长能力(亚马逊的增长史里有两个巨关键词,第一个叫“长期”,第二个叫“痴迷用户”,算是给所有死磕产品力的高成长公司的一点启示)

2025年Q1,科沃斯收入是38.58亿元(同比增长11%);石头科技收入34.28亿元,同比增长86%。石头最新季度增长要高不少。(不过这个行业海外业务占比挺高,终端市场份额的增加,也可能是关税影响下经销商抢出口的因素造成,增长稳定性情况有待Q2数据检验,甚至Q3,这个要注意一下)。

石头科技一季度营收规模激增后,差距缩小,仅比科沃斯少4.3亿元,在历史季度收入水平中,是较科沃斯营收差距最小的一次,科沃斯近几年营收规模一直处于高位,增长保持稳态;而石头一直在topline上铆劲追赶——如果放长到年度来看,石头2024年度营收119.45亿元,也是历年中较科沃斯营收差距最小的一年。简而言之,一家是大而恒强,一家是低起点高增长。

利润对比方面,排除非经常性损益(与正常经营无直接关系),选取扣非净利润指标。2025年Q1科沃斯扣非净利润为3.56亿元,同比增24%,高于收入增速;石头是2.42亿元,同比下滑29.28%,收入激增的同时,石头科技扣非净利润负增长,需要个解释。

石头科技自己解释的原因是,也没什么特别的,就是一直在加强海内外市场拓展、提升技术研发能力,导致销售费用、研发费用投入增加,blah blah;另外提升市场导入期的新品类的市场占有率,销售费用有所提升。所以成本暴涨主要是广告费营销费用+研发。

以下对比科沃斯、石头科技的销售费用、研发费用占营收比,与君同飨(读成“想”):

(数据来源:公司财报)

科沃斯今年Q1销售费用与研发费用占营收比石头科技高出快1%,扣非净利润依然同比增长24%,而石头扣非净利润却同比负增长。所以石头说是因为用营销费用+研发买增长,这个逻辑可能并不成立。

2. 盈利能力(高成长公司,如果收入飞升,但利润面长期没有边际改善,那你要当心,它是不是在玩“花一块钱买来一块钱”的游戏)

看一下到底怎么回事。

2025年Q1科沃斯净资产收益率(ROE )是6.39%,石头科技为2.06%,差值4.33%。科沃斯Q1末现金及现金等价物余额54亿元,扣除短期借款、应付债券这些短期负债后余额仍有超30亿元;石头科技Q1的期末现金及现金等价物余额为16亿元,扣除短期借款等金融负债后的余额为13亿元。若扣掉“闲置资金”影响,科沃斯与石头科技的ROE差异更明显。

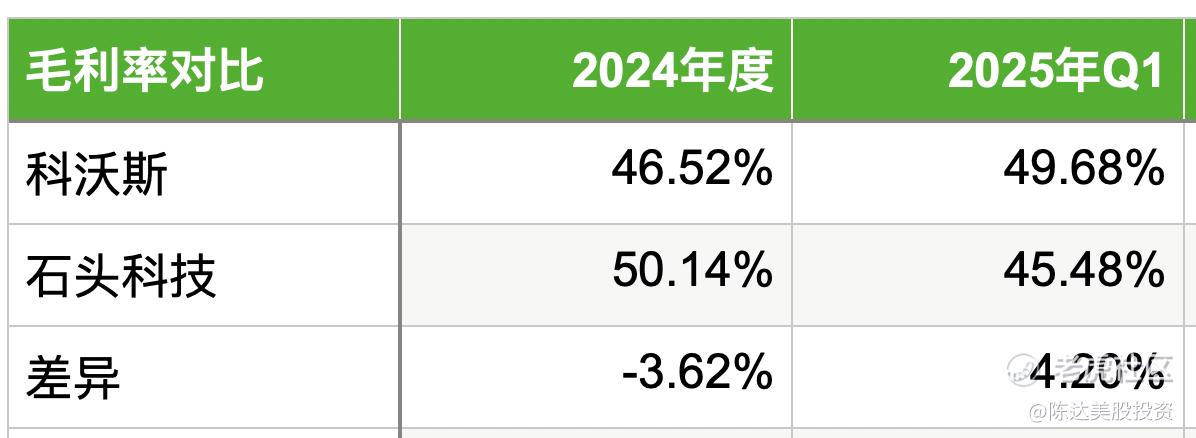

所以盈利能力确实是科沃斯要强。强的地方也不是因为科沃斯不花钱做广告或者搞研发,主要还是在降本和控费上。2025Q1科沃斯综合毛利率为49.68%,石头科技为45.48%,差异值4.20%(最近一年趋势是科沃斯毛利率在上行,而石头下行),科沃斯布局线上+线下的销售模式比较早,线上销售成本低;石头此前更注重高毛利的线上渠道,但现在也不得不下沉,拉低毛利。所以沿革来看科沃斯综合毛利率是有反超的,在成本控制方面有一定优势。

(数据来源:公司财报)

2025年Q1科沃斯净利率为12.30%,石头为7.80%,若按扣非净利润口径,科沃斯扣非后净利率为9.23%、石头科技为7.06%,差异会减小,应该是科沃斯毛利率高出石头科技4.2个百分点,但销售费用高出石头科技2.6个百分点的抵消结果。这里原谅我,抠得比较细。

再对比下,科沃斯与石头,自2022年至今的扣非口径净利率、销售费用收入占比,这就不只是一个横截面了,可以看到一个纵向的历史对比,与君同飨:

(数据来源:公司财报)

销售费用占比,科沃斯基本控制在30%左右,石头销售费用占比快速攀升至2025年一季度的27.74%(以换来营收规模激增);扣非净利率,科沃斯逐步上升,而石头科技呈明显下降趋势,由近三年最高点的18.07%,到至2025年一季度的7.06%。

科沃斯曾经也是被市场诟病“高费率、低净利”,而石头在营收规模还未赶上科沃斯水平时,净利水平已有塌方的意思。这个暂且认为是一个投资上的red flag。

3. 盈利质量 ((即使都是“花一块钱买来一块二”,这两毛和那两毛是不一样的,可能是可持续性,可能是能否反应现实的现金流。巴菲特说,Accounting is the language of business, but cash flow is the truth. ——”会计是商业语言,但现金流是真理”)

科沃斯与石头2025年Q1的现金流量对比,与君同飨:

(数据来源:公司财报)

科沃斯与石头科技在2025年Q1中的营收规模均同比增长,经营活动净现金流对比悬殊,前者净流入8.94亿元,后者净流出0.42亿元,经营现金流,衡量企业核心经营质量与财务健康程度,体现企业造血能力。

有一点要提,科沃斯投资活动产生的现金流量净额5.86亿元,其中购+建长期资产2.68亿元,算长期投入。

销售净现金流/营业收入,衡量企业现金回收效率与经营质量的核心财务指标,比率越高,表明企业销售回款效率越强,现金流转健康度越高。科沃斯与石头科技,近3年来的数据对比如下,科沃斯销售回款效率、现金流转指标相对较好。

添加图片注释,不超过 140 字(可选)

(数据来源:公司财报)

4. 小小的red flag(巴菲特对于创始股东、大股东、管理层利益一致的要求很简单,eat your own cooking,如果一个厨子不吃自己做的菜,就很说明问题)

另外投资石头科技还有个red flag,创始人昌敬,毛国华集中减持套现比较狠,昌敬有另外一个摊子叫极石汽车,烧钱的需求比较强烈;当然科沃斯之前也有重要股东减持,但主要是IPO时候的机构股东在减持。

这件事我还特意请教了DeepSeek:

5. 结论

综合来看,石头有更快的收入增速,但在盈利能力和盈利质量方面,是弱于科沃斯的。我觉得从投资的角度来看,投科沃斯要稳于投石头,科沃斯有一定护城河(从控本这一点来看),大而稳,石头科技能否后来居上暂且存疑。石头走过的路科沃斯已走过,我吹过你吹过的晚风那我们算不算相拥。而科沃斯之前有低潮期,之后调整产品策略、注重降本增效,注重盈利能力的提升,blah blah,就是吃过苦的,其本已高位营收规模仍然稳步增长、扣非净利润、毛利率、净利率持续改善。

石头科技目前开始主要是发力销售规模增长,无论出海也好,R&D也好,发力增长,但其许多的费用高企不是花在刀刃上而是因为效率问题(这跟科沃斯比就很明显),市场曾经认为科沃斯“高费率、低净利”,而现在石头也是如此。两者发展阶段不同,科沃斯的产业链建设、线下布局都很成熟(因此在控费、效率提升这方面有护城河),而石头科技奋进追赶,味大无需多盐,要继续锲而不舍地投入大量费用。

最后总结一下,2025年Q1,石头科技营收规模激增至34.28亿元的同时,销售费用占收入比上升到27.74%,扣非口径净利率7.06%,低于科沃斯的9.23%。盈利能力与盈利持续能力,不是太理想;而现金流造血能力也如此,2025年Q1表现一般,销售净现金流/营业收入比为0.11,而科沃斯为0.77,差距有些悬殊。石头的优势,只有增速。快是快,但快枪手我怕就宛如火柴,一点就着,一吹就灭。

如果石头想要保持目前的高速增长,长期盈利能力与盈利质量,目前是一个不可能三角——甚至是只能保住三角裤的一个角。而按照目前两者的发展格局,我觉得还是行业先行的老龙头股科沃斯的财务数据更让人放心,无需决斗,稳得像是一只印第安的老斑鸠。

———————

利益披露:作者不持有上述股票仓位,对此行业有研究兴趣,本文仅做投资笔记分享,不代表任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 网约车经纪人·2025-05-14达美,我雪球看完你,老虎也能看到你啊点赞举报

- Lydia758·2025-05-15阅点赞举报