拼多多“血崩”:国补只是导火索,怕就怕生态变了?

业绩情况和市场反馈

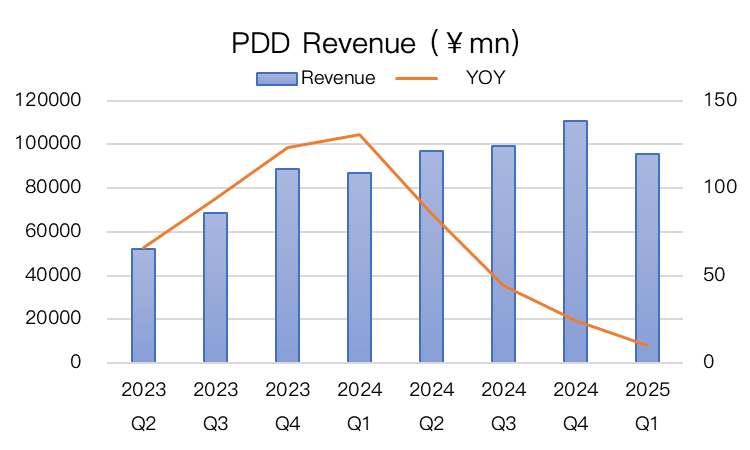

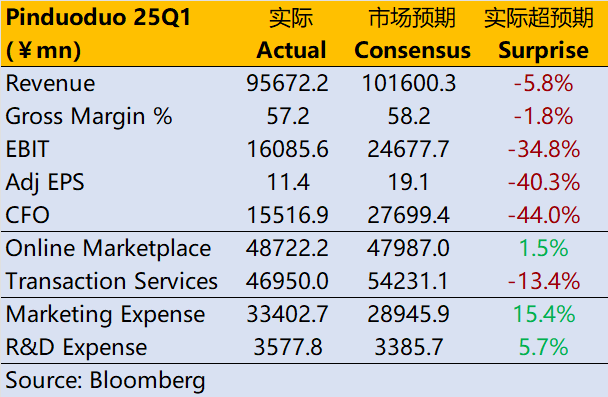

Q1总收入956.722亿元,同比仅增长10%,低于市场预期的1033.68亿元,其中在线营销服务+15%,交易服务+6%。

毛利率约为57.2%,远低于去年的62.3%,也低于市场预期的58.2%,成本压力上升。更重要的是运营费率加速上升,营销费用占收入的比例从27%上升至34.9%,竞争环境下的高强度投入难以避免,也超过了市场最高的预期,因此也导致运营利润160.856亿元,同比下降38%,非GAAP运营利润为182.597亿元,同比下降36%。摊薄每股ADS利润为9.94元(约1.37美元),低于市场预期的2.62美元,同比下降47.6%。

市场反馈

发布财报后股价一泻千里,跌幅一度超过20%,此前几个季度尽管也处于竞争周期和相应的宏观周期中,但业绩并没有差得离谱,市场预期也在200-250亿元之间,但这次直接跌回160亿的水平,远远不及预期。

利润率下滑可能和营销费用有关,但收入端也不及预期,会引发投资者对增长可持续性的担忧。

加上此前管理层对股东回报的漠视,想来投资者可能也不会太有兴趣。

投资要点

收入增长放缓的确是生态变化,但问题是不是可逆的?

整体来看,商家端为主的在线营销服务收入+15%,表现优于交易服务收入的+6%。在线营销服务的较快增长表明公司对广告收入的依赖增加,这可能与商家在平台上加大营销投入以应对竞争有关。然而,交易服务收入的低速增长可能反映了交易量或佣金率的放缓,需关注后续季度是否因竞争加剧或消费疲软而持续承压。

其中一个未被市场计价的因素——外卖大战的溢出效应。

$京东集团-SW(09618)$ 、 $美团-W(03690)$ 、淘宝在外卖业务上的竞争显著提升了各自App的DAU和用户停留时长,间接促进其电商业务增长,可能分流拼多多的用户和订单。同时,即时零售冲击较大,美团等平台的即时零售(快速配送)业务增长迅猛,与拼多多的部分品类重叠(如日用品、生鲜),可能直接争夺市场份额。

甚至Q1拼多多营收不及预期已受此影响,市场可能还未充分定价。

成本与费用激增,国补的第一受害者?

Q1成本同比+25%,远超收入增长速度,可能与物流成本或支付处理费用增加有关.

但更重要的是运营费用同比增长37%,销售和营销费用激增43%,远远超过市场预期,也达到了大行预期的最高值。这种高强度投入反映了拼多多在用户获取、品牌推广和商家支持方面的战略重点,在同行享受“国补”的同时,它却拿自己赚的真金白银来挽回用户。所以导致运营利润率从去年的29.9%下降至16.8%。

同时电话会上高管的表示,伴随业务规模扩大与挑战显现,增速放缓是必然趋势。而一季度外部环境变化进一步加速了这一进程。看来他们也早就看到了这个趋势,并且很果断的就拿钱出来补贴了。

本次Q1的新闻稿与24年Q2的措辞几乎一致,当时大跌超30%。

海外市场风险不能忽视

国际贸易环境也在不断变化,5月2日的小额包裹免税政策正式被取消,对Temu的销售有重大影响,但即便现在降低到54%的关税,也不对买家会产生实质性的影响。

关键是这一政策,欧盟也在考虑。

现在唯一的优势是强劲现金储备

现金等价物及短期投资3645亿元,也是支持长期战略的最坚实后盾。本来这笔钱是更多的要去支持其国际化战略(如Temu平台的扩张)和国内市场的生态系统建设。然而,经营现金流同比下降26.3%,表明短期内高额支出的现金流压力。

如果2025开始业绩真的大倒退,那么2024没回购可能是正确的。

从估值上来看,如果利润滑坡不止,下行空间仍在。

增长放缓和利润率下降可能引发市场对估值的重新评估。

按一季度非GAAP稀释每股收益11.41元年化计算(全年下降38%),95美元的盘前价对应15倍市盈率,高于阿里巴巴(12倍)和京东(8倍)的估值水平。如果要对齐阿里的12倍,就会跌到76,对其京东的8倍就是50左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 星宿小小仙·2025-05-27精彩我一直认为拼夕夕火是很奇怪的!!如果拼多多可以起来,中国的产业是绝对不可能升级成功的,因为多多在某国越火说明其法定品质越差、创新保护越差。。。。说明其消费市场的质量约差、如果不突破底线很难有所作为。。。。。所以,理论上讲它们为了它们的长治久安,都不应该让这类毒瘤存在。。。Ps:匪夷所思的是竟成长为总体排名第二的大企业 [流泪] [流泪]点赞举报

- fresh840·2025-05-27精彩阿里市盈率比拼多多便宜?京东才8?点赞举报

- wakaka·2025-05-27精彩这些都是不用拼多多的人的分析,主要问题低价跟优质是矛盾的,大量揭阳货占领流量,高退货率 只能集中在农产品 过期 残次 分级批发领域。2举报

- qgch7215·2025-05-27拚多多基本没有运费,终究会好起来点赞举报

- 急急急急急急急急急急急急·2025-05-27这货就是靠各种无理由扣商家的款支撑利润的点赞举报

- 等风来001·2025-05-30马上就涨起来了点赞举报

- 美谷股姑·2025-05-27好惨 😱😱点赞举报