小马智行深度调研:规模爬坡的前夜,Scalability is the holy grail.

从零到壹看技术,从壹到佰看销路。

——古谚语

投资自动驾驶整个逻辑在变迁中——过去主要看技术,现在看商业化能力,未来看盈利。

—— 某买方基金经理观点

硬件降本、技术成熟、政策扶持,2025年将是Robotaxi大规模商业化元年。

—— 某卖方券商观点

—————————

一、雪球调研团出击、试乘体验以及ID叫ACRush的编程第一人

五月春深,人间何处不纷纷,与雪球调研团同行,去往亦庄一考小马智行。

小马智行(Pony AI)是一家以L4以上自动驾驶为技术目标与商业化前景的公司。关于自动驾驶几个L分级,这些年广泛传播,大家可能比电影分级都要耳熟能详:

根据国际汽车工程师学会定义,L0-L3是“需驾驶员”,L4-L5是“无人驾驶”。目前商业化实现程度最深的是L2,但仅仅是辅助驾驶;而L4、L5都是纯无人驾驶,其方向盘就像人类尾骨一般可有可无。L4与L5的唯一区别,L4有运行范围限制,比如港口矿区、特定范围Robotaxi;而L5就是终极形态,直到世界的尽头。

这次调研的试乘体验在北京亦庄。第六代自动驾驶车辆,无安全员,一车乘客四个阳刚猛男,而主副驾都坐着空气。这次感受颇深的是自动驾驶终于开进了深水区——路线经过了街巷市井,人流如织,车水马龙,花腿闲汉,算是局面最复杂的城市道路之一。而小马智行的Robotaxi在穿梭、避让、通行上整体很丝滑,无怒起急刹,不晕车,乘坐体验挺佳。

也顺便介绍一下小马智行即将量产投入车队的七代车的桀骜的硬件装备,在公司的陈列与展厅也能看到——多传感器冗余,包括9颗激光雷达、14个摄像头、4 颗毫米波雷达。核心感知标配4颗AT128激光雷达,200米内可实现360度天人感应。第七代的感知方案最远可覆盖650米范围,远距激光雷达能实现500米长距探测。

当然最重要的是,与团队特别是两位创始人交流,吹亮对小马智行的认知的火焰。创始人一位是CEO彭军博士,另一位是CTO楼教主(楼天城博士),楼教主是代码界无人不晓的梅罗般的存在。整体一波体验产品,调研公司,管理层交流,感谢雪球调研团的组织,此行不虚发,一日看尽长安花。

二、Robotaxi市场,TAM一定很大,但二级市场投资者要问的两个核心问题

Robotaxi(无人驾驶出租车)由于饼够大(Frost & Sullivan预期到2035年 3500亿美元市场,作为参照,大概与全球游戏行业市场规模同量级),所以Robotaxi之于自动驾驶技术,就如同传媒广告之于互联网技术,是商业化、货币化、技术转化为利润的圣杯。

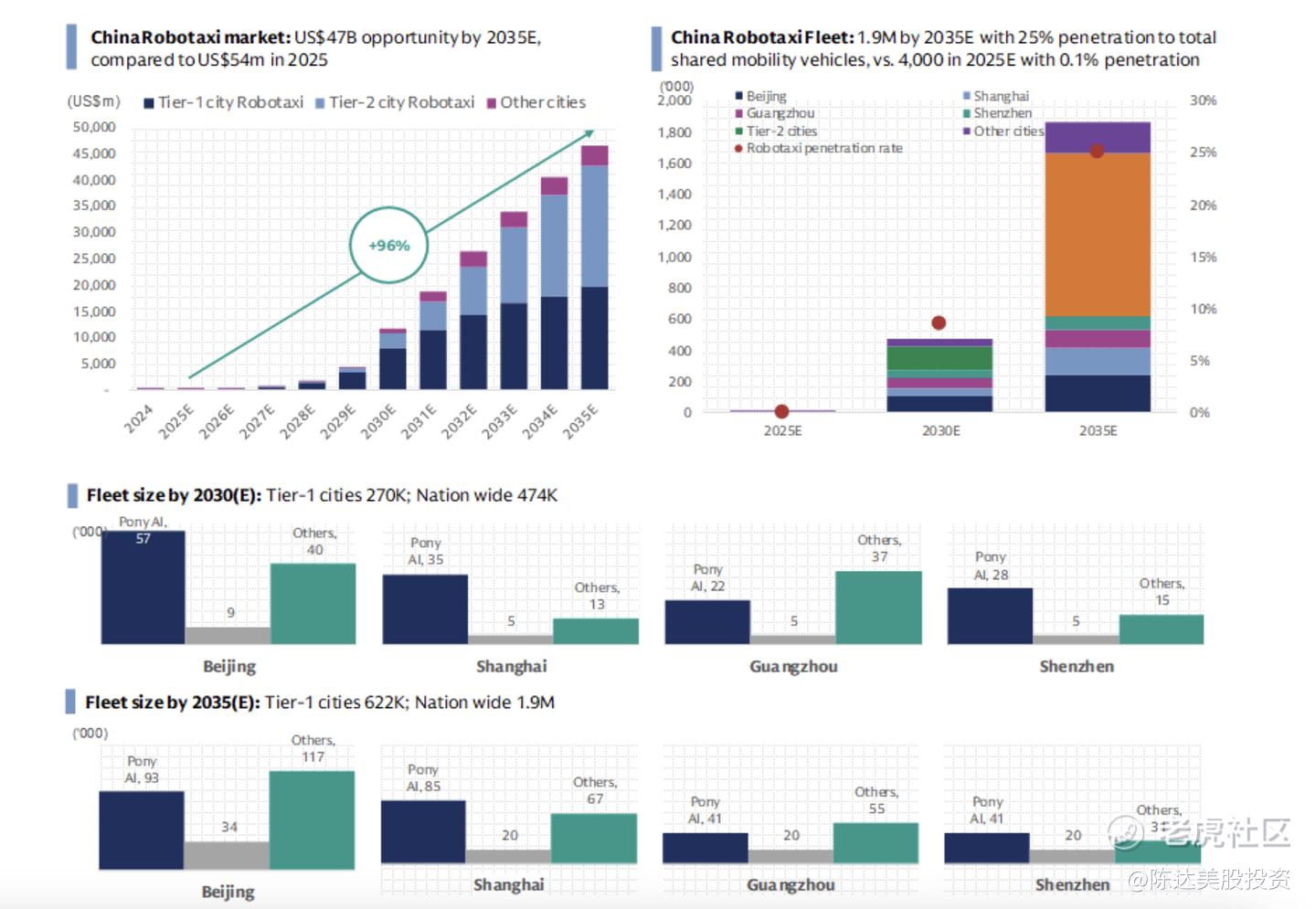

高盛预测,到2035年,中国将有190万辆Robotaxi,25%市场渗透率(vs. 此时4000辆,不到0.1%渗透率),市场规模可达470亿美元(10年879倍)。单位Robotaxi一天收入500块,高于传统网约车200-450收入,道理也很简单,主要原因是Robotaxi的运营时间更长且运营效率更高。

(中国自动驾驶市场预测,数据来源:高盛)

我们做二级市场长期投资,看到一个别开生面的新模式,往往会问两个问题,第一个问题是,微观上单体经济模型(UE)能跑通吗,一辆车(或一家店、一个班、一座城)能盈利吗?第二个问题——能scale吗,能规模化标准化复制吗,规模效应Scalability如何,整体能加速盈利吗?简单说,第一个问题是能赚到钱吗,第二个问题是能赚到大钱吗。如果第一、第二个问题的答案都是坚定的哦耶,则估值合适的情况下,投资性也是坚定的哦耶。

单体经济模型,会在本文第五部分中重点计算。而剩下的就是规模化——如果要用第一原理去看这个问题,商业化也好盈利也罢,最终都是一个规模问题,公司盈利与Robotaxi规模密切相关。CEO彭军说,Robotaxi规模达到5万辆时,小马智行将实现盈利(高盛预测,小马到2030年光北京就能跑57000辆,详细见上图)。

三、小马智行介绍,车队ramp up,世界模型,“主机厂+自动驾驶解决方案供应商+运营商”模式

介绍一下小马智行。

小马智行是国内做高阶智驾技术商业化落地的第一梯队公司,在国内首批取得四个一线城市(北上广深)运营完全无人驾驶 Robotaxi 许可证的公司,也是唯一获得一线城市面向公众提供 Robotaxi 监管许可证的公司。国际化出海上,小马与Uber等跨国公司合作,抢占海外市场。

当前小马运营一支相对小规模的250+ 辆的Robotaxi车队,190+辆的Robotruck车队(卡车),累计自动驾驶里程超 4450 万公里,纯无人驾驶里程超过 800万公里。 其中,L4 级 Robotaxi 车队实现 50 万小时全场景、全天候、全无人运营,其安全性高于人类驾驶十倍。软件上小马智行以 PonyWorld “世界模型”为技术基座;硬件上最新一代自动驾驶车辆——第七代车型(前文已介绍了其硬件细节)将在下半年量产,到2025年底 Robotaxi 车队规模,预计可以膨胀到1000台车以上。

小马在解决自动驾驶的长尾场景,用的是自研的结合了强化学习、大数据生成、仿真的世界模型& 虚拟司机 (World Model 与 Virtual Driver)。关于小马智行的世界模型(Pony world),与楼教主深入交流过,我认为你去看一家自动驾驶AI团队,玩的是模仿学习还是强化学习,你就看他强不强调数据量,如果是强调数据量的,基本就是模仿学习,没跑了,强化学习不强调这个。比如特斯拉经常强调自己的数据量是Waymo的千倍万倍,那么我们可以基本可以下判断,特斯拉是模仿学习——所谓的行为克隆,而Waymo是强化学习。但是你一辆或者一万辆车满大街跑,现实世界发生的极端案例毕竟非常少,而这些极端案例或者叫corner case吧,其实又是自动驾驶最宝贵的学习对象。也就是说,你在现实世界岁月静好地傻跑拿数据,但其中绝绝绝绝大多数的数据并没有用,不能让你的模型更好,就是所谓的傻数据。那怎么办呢?一个尝试的解决方案是搭建世界模型,我的理解,打个可能不大恰当的比方——就是你可以创造一个游戏,这个游戏里的物理规律、各种参数、各种物体规格blah blah,都与现实世界一比一还原,完全一样——这样你就有了一个映射真实世界的虚拟训练环境。有什么好处呢,就是虚拟世界里你可以大量引入corner case,对模型进行强化学习,比如不断制造长尾场景,模拟百年一遇的大暴雨、极端加塞、高空坠落飞机等等非常非常罕见,但又非常值得学习的路况,来提高AI应对能力,让AI真的学会决策而不仅仅是模仿人类。这你要是在现实的街道上跑,百年一遇的暴雨顾名思义你这事情今年发生的概率只有1%,你就算跑到爆胎也遇不到一次。但在“游戏”里,在代码模拟下,一天可以发生200次。通过这种闭环训练,让AI在仿真中不断在各种难题里试错,找到比人类更优的驾驶策略,而突破数据驱动、模仿学习的能力上限。

由于还比较早期,运营模式当然还fluid的没有成型,比如一种可能的轻资产模式会是,小马可以做”主机厂+自动驾驶解决方案供应商+运营商”,如果你熟悉西部世界的Waymo,那就很容易理解这个模式下的东部世界的小马智行。也正因为采用主机厂+自动驾驶解决方案供应商+运营商,在从1到100的scalability上就比较不费力,类似于开快餐店,直营的与加盟的,scalability完全不可同日而语。

"轻资产 “模式有利于scale第三方车队公司网络,迅速扩大车队规模。当然目前的小规模车队是小马自己测试运营(之前没有到规模化扩展期),但未来完全可能发展由第三方所有者出资的车队合作;此模式下第三方承担与车队收购相关的大部分资本支出以及其他车队运营成本和费用,将大大加速规模化的速度与激情。

四、小马财报takeaways,最近的股价催化剂,如何看待成长型公司的valuation,AI Hype Cycle

小马目前收入分三块,1). Robotaxi 服务(APP:小马智行); 2). Robotruck,与卡车主机厂和物流平台合作商业化;3). 智能驾驶解决方案的授权与应用服务,包括软件许可、硬件、数据分析工具许可、应用。而最新财报里,2025年Q1,公司总营收是1398 万美元,同比+12%,其中Robotaxi 收入173万美元,同比+200%,面向公众收费运营收入同比+800%;Robotruck 收入 778 万美元,同比增长 4%;技术授权与应用 服务(License and applications) 收入 447 万美元,与去年同期持平。

因为预期的高速增长完全是在未来,我认为聚焦于过去的财报数字不是最关键,因为这个数字未来波动会很大。而就我而言,本次财报主要有以下几个takeaway:

1. 现在的收入水平不高,但因为车队本身限制规模(Robotaxi 250+),而要上规模可以以指数级、翻倍的速度发展(今年年末就可以达到1000+);

2. 发布第七代 Robotaxi 平台的三款车型 (丰田铂智 4X、北汽极狐阿尔法 T5、 广汽埃安霸王龙),100%车规级零部件、自动驾驶套件BOM 成本较前代下降 70% (计算单元成本下降 80%,激光雷达成本下降 68%),是全球首个基于车规级芯片实现 L4 级全场景无人驾驶能力的系统方案,下半年量产;

3. 四月与腾讯云达成战略合作,打通微信等应用 Robotaxi 入口,这就改善了用户触达问题。 五月与Uber达成战略合作,Robotaxi 车队今年接入Uber平 台,将率先在中东落地。

最近股价有个催化剂,短短一个月内翻了4-5番,除了一系列上述利好以外,我认为还有一个公众认知或者说投资者认知转变的原因。在小米那场著名的事故之前,很多投资人(因为不断的夸张宣传而导致)有认知误区,认为从L2到L4毫无壁垒;但小米事故让监管明确要求车企,不得在广告中混淆L2辅助驾驶与L4自动驾驶。这也让一部分投资者认知转变,他们本来以为比如小米等公司可凭整车能力,以及利用诸如 DeepSeek 等模型训练,弯道切入Robotaxi 市场。但这目前来看已几乎被证伪,投资人完全低估了小马、Waymo等玩家在L4这个级别上的技术壁垒。

顺便说一下如何看一家价值几乎由未来决定的成长型公司。所有成长性科技公司,第一阶段必然是技术研发/亏损/低毛利,这是客观规律,小马的财务表现,也符合科技公司发展趋势。对于财务而言,对于处在成长期、有非常好的商业化前景的科技公司,市场一般会多一点耐心,投资人一般也愿意一同成长,为的就是能吃到未来规模化后如同一发穿云箭一般的盈利能力提升。对于这样的公司,短期内的亏损和毛利率低,大家都习以为常,研发投入与技术护城河以及商业化的顺利进展,才是这个阶段投资人最关心的事。

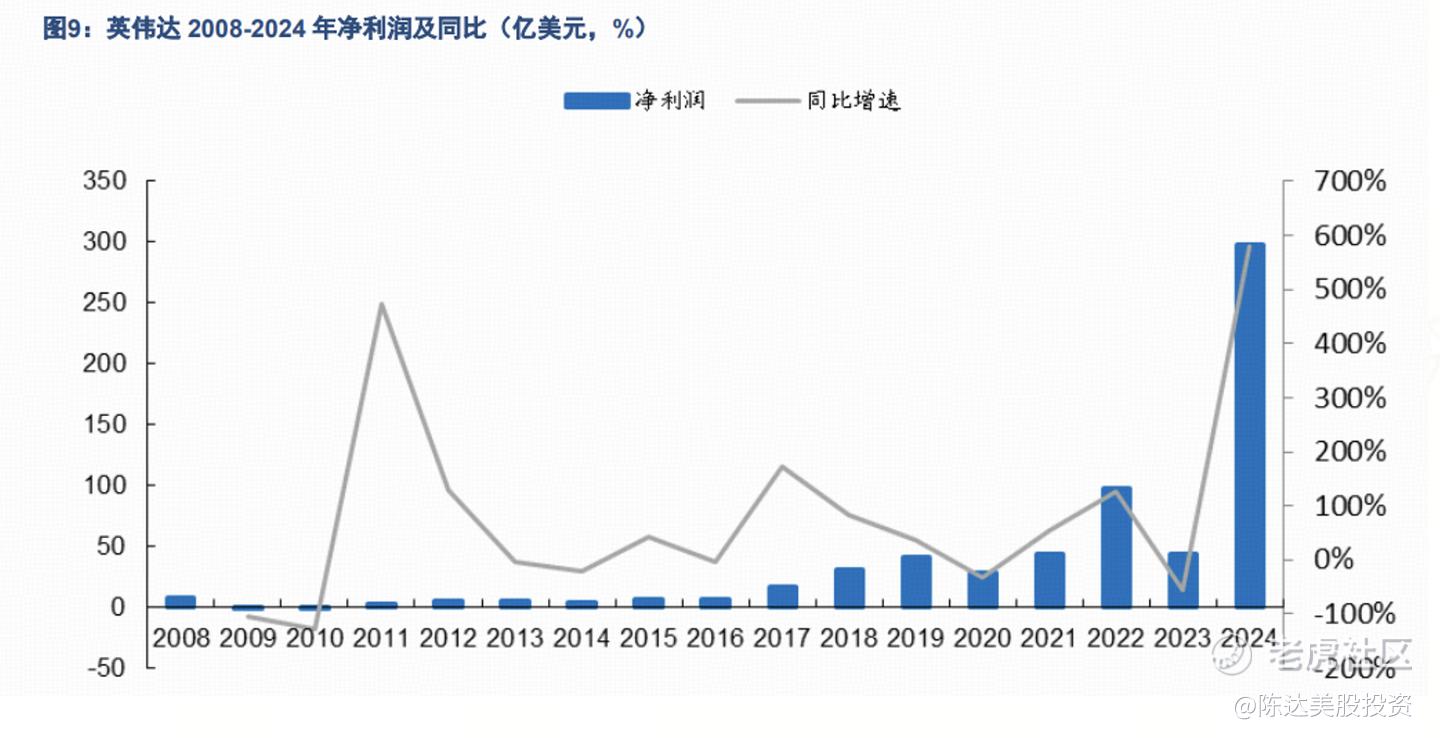

所以我的逻辑,第一就是看单体经济UE能不能赚到钱,以及未来的利润率如何。如果第一个问题能通过,则大规模复制的可能性一旦兑现,财报的变化大概率就是指数级的抬升。比如英伟达,就是一个很好的例子。

(举例展示成长型公司的财报数字爆发的特点,英伟达2008-2024利润增长)

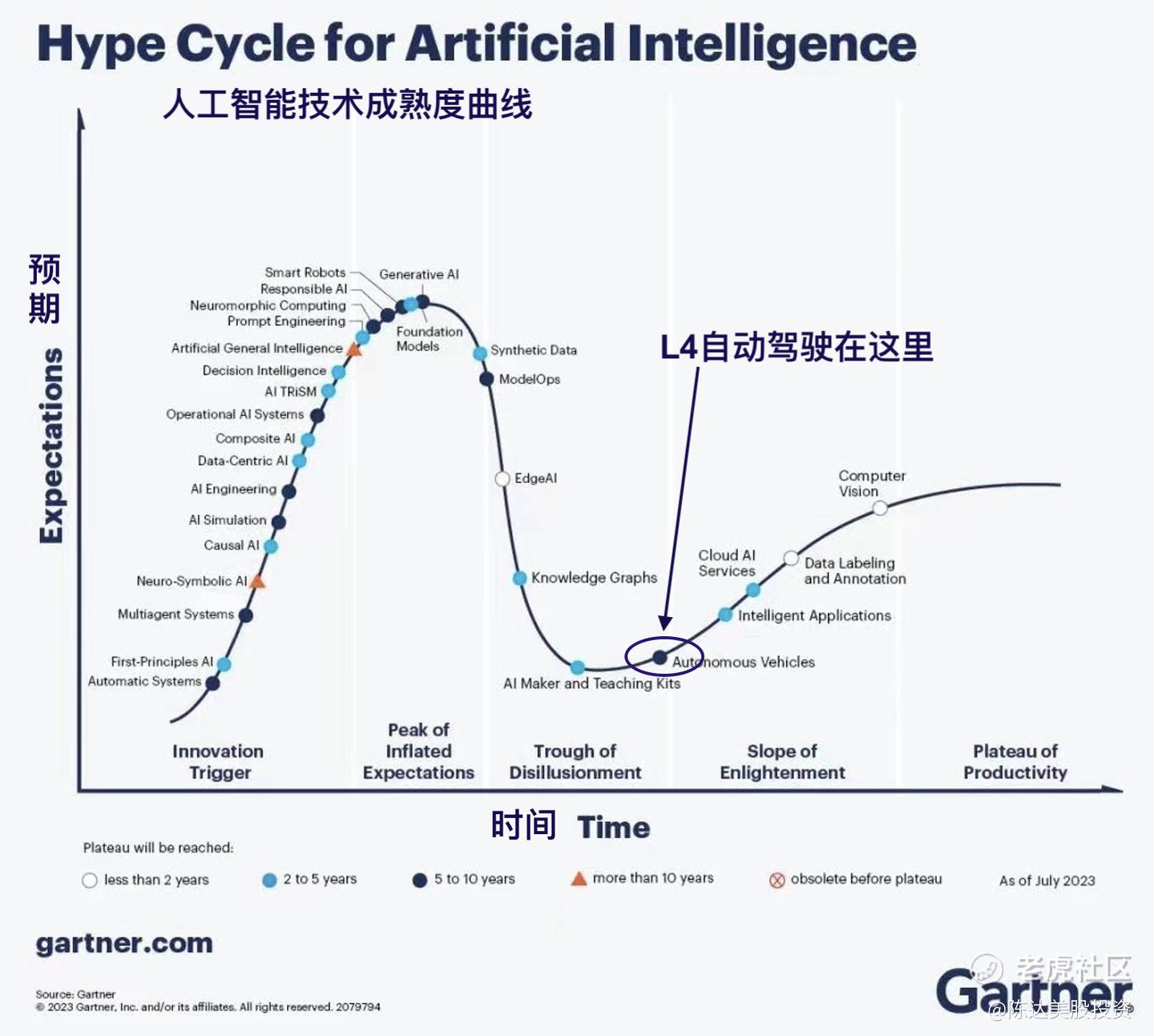

自动驾驶在行业层面,Gartner此前发布各类AI发展曲线的预测(见下图),目前自动驾驶行业已经经历过早期的泡沫,并迈过低谷期,正处于拐点,迎来自动驾驶大规模发展前夜。当然啦无论如何,横坐标(时间)是向前推动一切的前提,而自动驾驶需要的最重要的资源之一,就是更多的时间。

五. 商业模型,UE(单体经济)分析

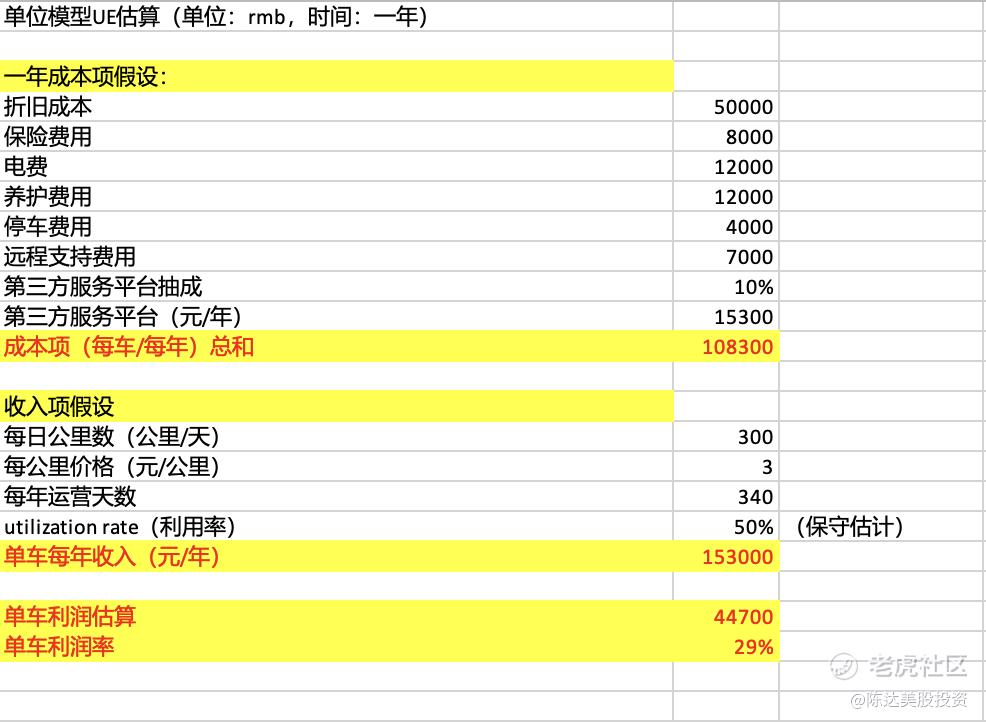

这个生意到底能不能赚钱,先算笔单体经济账,算笔细账,看看如果是仅仅运营一辆车,能否赚钱。

如果你是自己运营一个Robotaxi车队,成本主要分三块:

1).整车制造成本 ( BOM bill of materials )成本

2).安全运营成本

3).运力运营成本

单体经济账里有若干假设:

整车制造成本,主要是自动驾驶模块,包括硬件及软件成本,其次包括底盘、车身、智能座舱等,前面提到过,目前小马的七代车单车 BOM 成本下降了70% (计算单元成本下降 80%,激光雷达成本下降 68%),整体成本已降到30万人民币以内,而未来会进一步压缩。为估算保守,我们就按照30 万算,车辆实际寿命大概8年,保守估计会计上以6年直线折旧计算,BOM的成本每年5万块。

安全运营成本,主要是远程平台、数据平台成本,小马目前远程安全员管理车辆的比例是1:20,未来还会更高,这块成本几乎可以忽略不计,预期每辆车一年7000块。

运力运营成本,主要包含维护成本、补能成本、保险成本、停车成本等等,这部分假设小马一辆车每年,保险8000、电费12000 、养护12000 、停车 4000。成本保守,往高里算。

一台车固定成本算下来,一年93000块。

再来算收入。

假设小马 单车日公里数为 300 公里,每公里价格 3 元,每年运营 340 天,载客率50%,(去掉每天空车跑的里程) 单车收入为153000,还有个可变成本,涉及三方服务平台的佣金抽成,假设抽成率 10%,一年则15300。总体估算如下图:

(UE计算,来源:达某)

当然这里还有一些变量,我认为终局的一块钱一公里都有可能,但现在毕竟人工司机有保障就业的社会效益需求,不可能一下子降到那么低(因为监管不让),目前稳态下,以3块钱作为一个各方都可以接受的“平衡价格”。而成本端,每一代车成本都是比前代车腰斩的水平,虽然必然边际成本咔嚓递减,但单车一年成本,还有很大压缩空间。我只能说,此时此刻,在3块钱的定价上,在此时此刻的成本上,单车已经有近30%的利润。

结论就是,单车模型可以跑通,而剩下的就是看规模化,500辆车与50000辆车的整体运营利润率肯定不能同日而语,利润增幅会随scalability 迅速突破。(这也与管理层的预期相符:预估 2025 年 Robotaxi 单车 UE 模型有望跑通,公司层面整体盈利节奏,仰仗车队扩张进度。)考虑到短期内 Robotaxi 车队规模仍较小、收入占比不高,车队规模扩张是规模效应以及公司整体 breakeven 重中之重。

六、 股票解禁,不出售承诺,展望与结语

本篇研报是回答小马智行公司的可投资性的两个问题——第一单体模型能不能赚到钱,第二是能不能scale赚到规模效应的大钱。目前我对这两个问题的回答,都还比较乐观。

而真金白银的投资,股票眼下有一个解禁问题,Pre-IPO投资者所持股份,已经在5月26日结束股票锁定期,市场或许会担心大股东抛售。不过包括战略投资者丰田汽车、跨境资本的锴明投资、产业资本CPE源峰等长期股东,都明确表达了解禁后不急于减持。加上之前已宣布自愿延长锁定期两年的两位小马智行创始人,已明确表达无减持计划的小马智行股东,合计持股比例占公司总股本70%以上。

估值方面,其实是非常难的事情,一个月前公司市值还只有15亿美元,一个月后就成了75亿,这就是一个技术化前沿、商业化前夜的有很高的“跑出来”的希望的公司的估值常态,高波动,有新进展就high起来。

当然你可以用DCF来建模估值,这里一是肯定要用到我上面细算过的UE模型,但光光UE上变量就非常多;第二你还要预测商业化、规模效应的实现进程,其实又是一件变量大过放卫星亩产量的事。DCF很难,但你可以在一些基础上调整预期,比如近期进展,让我上调2025-2026收入预期,上调毛利预期,但也上调一些成本开支尤其是CapEx预期,上调大规模商业化落地预期(R&D↑,fleet部署↑)。另外目前是规模化靠自己,授权三方车队放量,大概是27年以及之后的规划,这在模型中也需要调整。从现在到2030年,规模ramp up与商业化的落地,就会水落石出。这个需要时间的检验。

所以从我们投资这角度而言,如果在这个超车的弯道上押注小马智行,仓位管理很重要,目标长远很关键,mental-account-wise 你可以在心里当成VC仓,看好公司与技术,保持合理期待,期待最后小马智行能跑出来,而她也确实具有跑出来的极高潜力。

在向海外投行介绍小马智行的时候,我们一般都以这是中国的Waymo来介绍;而当在这个行业——就像在电动车、无人机上一样——在我们的中国公司完全有超车能力的弯道,我希望未来在介绍Waymo的时候,人们会说,这是美国的小马智行。

(全文完,感谢阅读)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 利灯陶瓷LED灯珠20年·2025-05-29精彩卖在一致,这出货的新闻太一致了点赞举报

- MuaSun·2025-05-29呵呵,天天买新闻不就是为了解禁出货么,所有的AI驾驶中,运营类的无人驾驶最后必定遭受社会的反噬,拭目以待。点赞举报

- 暮烟风雨·2025-05-29小马这个走势根本不是中概股吧,有种美股热门科技股的操盘感觉点赞举报

- Drb123456·2025-05-29网约车出租车司机饭碗都要丢了,在国内真的能起来吗?点赞举报

- 上山抓牛股·2025-05-29牛市买小马,永不做牛马1举报

- 贺大胖·2025-05-28你把它带崩了点赞举报

- Lydia758·2025-05-28阅点赞举报