林清轩冲刺港股,山茶花能否绽放“国货高端护肤第一股”?

2025年5月29日,上海林清轩生物科技股份有限公司正式向港交所递交招股说明书。若成功上市,这家以“山茶花”为标志性符号的高端国货护肤品牌,将有望摘得港股“国货高端护肤第一股”的桂冠。

这不仅是一个企业的资本里程碑,更是国货品牌在高端护肤领域价值突围的缩影。透过灼识咨询的数据和林清轩的招股书,我们得以窥见其崛起背后的行业逻辑与独特竞争力。

高端护肤风起,国货龙头乘势而上

中国护肤品市场的繁荣已非一日之寒。在健康与颜值经济的双重驱动下,叠加消费行为的数字化转型与产品创新的持续迭代,这一市场展现出蓬勃生机。

灼识咨询数据显示,中国护肤品市场规模已从2019年的3,329亿元攀升至2024年的4,619亿元,复合年增长率达6.8%。其中,高端护肤市场表现更为亮眼,规模从2019年的749亿元增至2024年的1,144亿元,并预计在2029年突破2,185亿元,年复合增长率为13.8%。

细分赛道中,“抗皱紧致”这一功能性需求正成为核心增长引擎。灼识咨询预测,高端抗皱紧致护肤品的市场规模将从2024年的594亿元,以高达21.2%的年复合增长率,激增至2029年的1,555亿元。林清轩正是精准锚定并深耕这一高增长赛道。

其核心大单品——山茶花抗皱修护精华油(山茶花精华油),自2014年推出以来,已连续11年稳居中国所有面部精华油产品零售额榜首,并成为该品类中唯一连续8年零售额破亿的单品,累计销量突破3,000万瓶。凭借这一超级单品的带动及全矩阵的拓展,林清轩在2024年一举拿下两项关键桂冠:按零售额计,不仅是中国所有高端国货护肤品牌中的绝对第一,更是成功跻身中国前15大高端护肤品牌(含国际品牌)榜单,且是其中唯一的国货品牌。

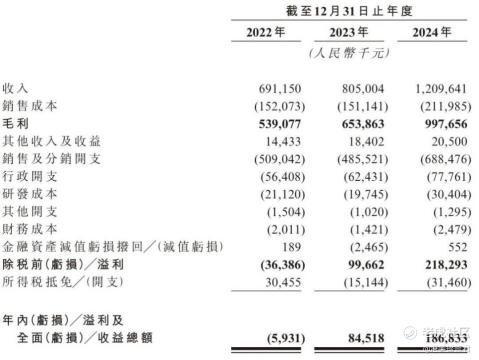

财务数据印证了其龙头地位与高增长属性:2022年至2024年,林清轩总收入从6.91亿元跃升至12.1亿元,复合年增长率高达32.3%,远超行业平均水平。更值得关注的是盈利能力的质变,2024年公司实现净利润1.87亿元,毛利率则从2022年的78%稳步提升至82.5%,展现出强大的品牌溢价与成本管控能力。

林清轩护城河:从“一棵树”到“一片林”的生态构建

林清轩的成功绝非仅靠一款明星单品,其核心竞争力在于围绕“山茶花”这一核心要素,构建了难以复制的全价值链生态壁垒。

林清轩是中国面部精华油市场中唯一实现核心成分全价值链整合的公司。从山茶花的独家采购、专利成分提取,到产品开发和生产,公司实现了端到端的严密把控。

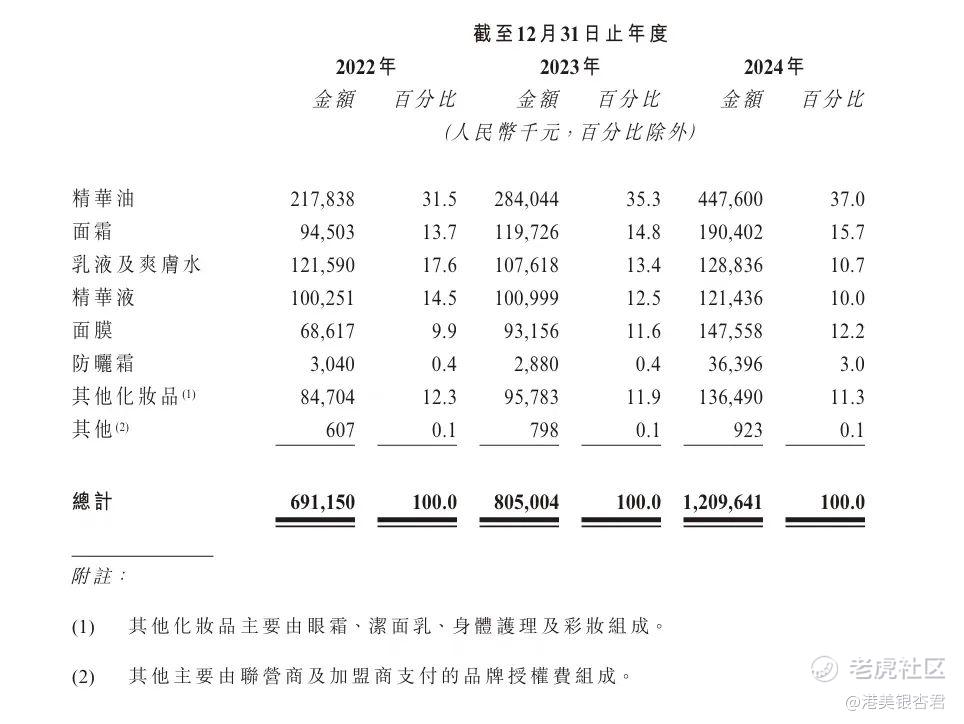

这不仅确保了原料的优质稳定供应,更赋予其产品配方独特的差异化优势与功效保障,是“以油养肤”、“以油抗皱”理念得以有效落地的根基。 山茶花精华油是林清轩的“定海神针”,但公司并未止步于此。通过持续研发,林清轩已形成覆盖精华油、面霜、爽肤水、乳液、精华液、面膜、防晒霜等全品类的188个SKU矩阵。明星产品如“山茶花黑金时光肽抗皱焕亮精华霜”(黑金霜,2024年收入6,150万元)、“林清轩高倍隔离防晒霜”(小金伞防晒霜,上市首年收入即达3,630万元)的成功推出,证明了其将核心成分延展至多品类、满足多元护肤场景需求的能力。这种“核心成分驱动+多品类延伸”的模式,有效分散了风险,并持续挖掘增长点。

林清轩深谙高端护肤品体验至上的特性,构建了以线下直营为核心的重度渠道网络。截至2024年底,其506家门店总数在中国国货及国际高端护肤品牌中位居第一,其中超过95%战略性地布局于购物商场,67.5%为直营店。

线上渠道同样表现惊艳,通过IP矩阵、自播、达人合作及平台旗舰店等组合拳,2022-2024年线上收入年复合增长率高达51.2%,实现了线上线下的共振增长。 强大的产品和渠道最终沉淀为宝贵的用户资产。林清轩已积累超过430万名活跃客户,其2022-2024年的平均年复购率约为34.6%,显著高于国内护肤品牌的行业平均水平。高复购率是品牌力、产品力和用户忠诚度的直接体现,为持续增长提供了稳定基本盘。

上市征程:国货高端化的新起点与挑战

林清轩的上市,是其发展历程中的关键一跃,承载着多重战略意义与市场期待。

成为“国货高端护肤第一股”本身即是品牌力的强力背书。上市募资将首要用于“品牌价值的塑造与传播”,借助资本平台的声量,林清轩有望进一步强化其高端国货领导者形象,突破圈层,触达更广泛的潜在客群,与国际大牌在消费者心智中展开正面竞争。

线下渠道的持续加密与优化(尤其在核心商圈)、线上精细化运营的投入、以及供应链效率与弹性的提升,是其未来规模扩张与应对市场竞争的基石。

面对快速迭代的消费需求与激烈的技术竞争,林清轩计划加大“技术研发和产品线开拓”投入,巩固其成分创新优势。更值得关注的是其“内生孵化与外并购双轮驱动以打造多品牌矩阵”的战略。

单一品牌的天花板可见,通过孵化或并购拓展新品牌(可能针对不同人群、价位或细分功效),是其实现长期可持续增长、打造美妆集团雏形的关键路径。

雅戈尔、碧桂园创投、分众传媒等知名投资方的加持,也为其外延扩张提供了资源网络。

招股书中明确提及将依托东南亚市场启动全球化进程。东南亚与中国文化相近,且对护肤品需求旺盛,是国货品牌出海的首选试验田之一。上市带来的资金与品牌力提升,将为其国际化初期提供重要支撑。

林清轩向港交所递交的招股书,不仅是一份财务文件,更是一份国货品牌在高端护肤领域价值崛起的宣言书。它以山茶花为支点,凭借对核心成分全价值链的掌控、超级单品与立体矩阵的协同、线下重体验与线上高增长的渠道组合,以及高粘性的用户基础,在红海中开辟了蓝海。

其上市进程,标志着国货高端化进入资本赋能的新阶段。成功登陆港股,将为林清轩注入品牌公信力与资金活水,助其在品牌升维、渠道深耕、研发创新、多品牌孵化乃至全球化布局上迈出更大步伐。

然而,“国货高端护肤第一股”的光环之下,是更激烈的竞争与更高的市场预期。 $恒生指数(HSI)$ $纳斯达克(.IXIC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 静海法师·2025-05-30最近恒生跌成狗了,算了吧!点赞举报