【虎友投资说】英伟达再登市值第一!狂飙的半导体,现在还能上车吗?

$英伟达(NVDA)$ 市值再登全球第一!昨日股价再涨2.8%,收报141.22美元,总市值突破3.45万亿美元,超越微软再夺冠军宝座📈。号称“英伟达亲儿子”的 $CoreWeave, Inc.(CRWV)$ 更是一日飙涨25%, $三倍做多半导体ETF-Direxion Daily(SOXL)$ 近期也同样强势反弹!

据市场观点,本轮上涨由三大因素驱动:超预期财报释放业绩确定性、AI芯片需求持续爆发、政策风险暂时缓解。

不过,涨势背后市场观点分歧愈发激烈: 一派看多AI仍继续发展,半导体板块仍具潜力,当前还未涨到尽头; 另一派则担忧运营支出飙升、高估值难持续,2026-2027财年财务预期或被下修,市值高处不胜寒。

那么面对当前的涨势,我们应该如何操作?当前的半导体板块还能上车吗?有哪些好的策略能供我们选择?哪些标的又是最好的选择?

以下是各位虎友的观点,你是否认同~[你懂的][你懂的]

$三倍做多半导体ETF-Direxion Daily(SOXL)$

随着英伟达 Blackwell GB200 发布,和 $博通(AVGO)$ Tomahawk 6 的发布,AI硬件运算速率进一步加快,数据传输速率和利用率进一步提升。AI基础设施的性能进一步提升。可以预见的是未来还会不断提升。有台积电的3nm工艺支持,核电的支持。整个AI系统将无比强大。如果AI应用到工业,前景非常广阔。半导体行业仍然看多。

看多 大漂亮法案叠加今年预计九月降息,预计能放出3-6万亿水出来。那到时直接起飞🛫

$英伟达(NVDA)$

文章要点:

2025 财年第四季度的运营费用为 $4.7B,或比上一季度的 $4.3B 高出 10%,远高于我的 $4B 预测。因此,我将 2026 财年的季度运营费用从 $4B 提高到 $5B 和 2027 财年的 $6B,并指出该企业可能无法享受我认为的运营杠杆。我注意到,英伟达在 2025 财年第四季度的运营支出同比增长了 48%,我的预测包括运营支出增长的急剧放缓以及收入增长。

运营费用的变动甚至高于我的看跌论点,这一事实对多头来说并不是个好兆头。未来几天,我们可能会看到分析师社区的类似预测调整。

分析师预计 Nvidia 将实现 $251B 的收入和 $5.71 的每股收益或 $140B 的净收入,这比我对 2027 财年的 $101B 预测高出 39%。我们对下一财年净收入预测之间的这种差异是我看跌论点的主要驱动力。我预计 Nvidia 的收入增长率将继续下降,而 2027 财年的运营费用将继续上升,就像 2025 财年一样,并在 2026 财年上半年被指导这样做。

我对 Nvidia 的毛利率预测上调,最近几个月市场平均远期市盈率增长 10%,导致我将对 Nvidia 的内在价值估计从 $1.9T 上调至 $2.2T,这仍然比公司目前的市值 $3.5T 低 38%。我重申我的卖出评级

最近陆续卖出了半导体股,从博通,到台积电,再到英伟达,这些股其实都在陆续回升中,并且即将又创新高……卖出观察👀,择机再回场

卖出部份英伟达仓位,上方是个阻力区能不能突破成为疑问,若未能突破有下跌风险

$英伟达(NVDA)$英伟达的引擎优势在于推理端场景持续扩张。企业级客户对高端GPU的黏性极高,难以替代。长期坚定看好

只要不跌,哪怕继续这样的横盘,大概这周结束后,30天线和年线可以走出阶段性金叉了,希望达子撑住

$英伟达(NVDA)$ 现在冲破前高的机会挺大的,目前这波上涨挺健康的,要是突然急拉反而不妙。这一波看到145。

$CoreWeave, Inc.(CRWV)$

@期权叨叨虎 :CoreWeave上市翻三倍,该考虑卖期权了?

文章要点:

从不起眼IPO到市值翻三倍,CoreWeave股价飙升。

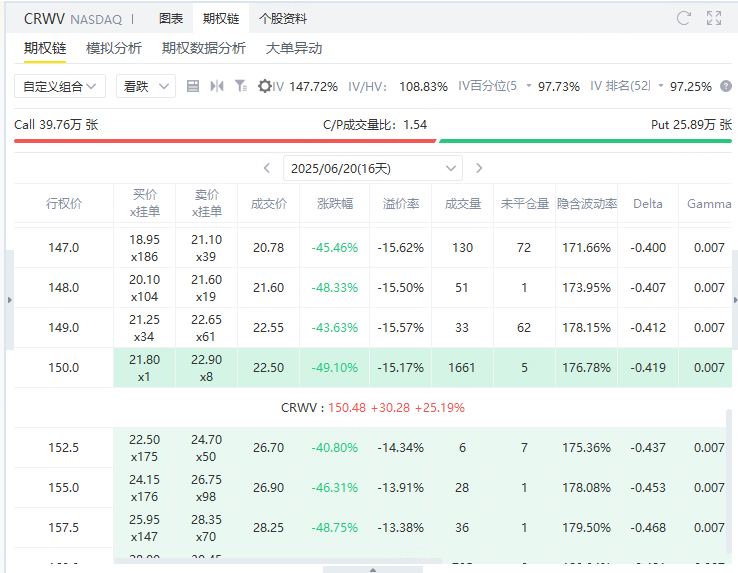

周二, 英伟达支持的云计算服务提供商CoreWeave股价收创历史新高150.48美元,涨超25%,公司股价自上市以来已暴涨248%。

当前CoreWeave现价为150.48美元,我们可以通过卖出2025年6月20日到期、行权价150、权利金2250美元的看跌期权(Put Option)来做多CoreWeave。

这一策略不仅能在CoreWeave上涨时获利,即使CoreWeave横盘或小幅下跌,仍然可以依靠权利金赚取收益。

当前参考价:150美元/股

期权类型:美式看跌期权(Put)

到期日:2025年6月20日

行权价:150美元

权利金:2250美元/合约(即22.5美元/股)

该策略通过卖出看跌期权,先收取权利金,若到期时股价未跌破行权价,则期权失效,卖方全额保留权利金;若股价跌破行权价,则需按150美元买入标的。

最大收益(Maximum Profit)

收益上限 = 已收权利金 = 2250美元(即22.50美元/股)。卖出期权后,无论股价如何上涨,收益均被锁定在此数额。

最大收益 = 2250美元

盈亏平衡点(Break‑even Point)

盈亏平衡价 = 行权价150 − 权利金22.5 = 127.5美元。当标的价格在到期时等于127.5美元时,您的损益为零;高于该价格则盈利,低于该价格则亏损。

该策略适合中期看多且容忍一定回调的投资者,但需预留足够保证金,并可考虑配合止损或对冲工具以控制风险。

@美股个股 美股ETF :CoreWeave热爆IPO背后:与Nvidia关系有多深?估值过高还是AI云端新霸主?

文章要点:

市场分析师对 CoreWeave 的看法呈现两极。一方面认为其在 AI 基础设施领域具有战略性优势;另一方面则对其高估值与巨额资本支出表达谨慎态度。对于潜在投资者而言,深入研究多方观点并谨慎评估风险与报酬将是明智之举。

目前市场对 CoreWeave 的热情,某种程度上受到整体 AI 题材推波助澜。尽管公司确实有机会在 AI 基础设施领域占有一席之地,投资人仍需厘清:这是基于企业本身的基本面实力,还是建立于资金对「AI」概念的追捧热潮。

总结而言,CoreWeave 确实是一家具备潜力的企业,其增长速度与与 Nvidia 的战略关系为其奠定了不错的产业位置。但其高估值、依赖性、资本支出规模以及所处竞争环境也不容小觑。投资人应以长期观点、审慎评估风险后,再决定是否将资金投入这场 AI 云端竞赛的热门选手之一。

$CoreWeave, Inc.(CRWV)$ 新的博傻已经出现 $Palantir Technologies Inc.(PLTR)$ 过气了,这类股票一旦没有人炒作就危险了

自 3 月份首次公开募股以来, $CoreWeave, Inc.(CRWV)$ 的估值急剧飙升,凸显了投资者对其捕捉新兴人工智能势头的能力的信心不断增强。然而,其不断膨胀的倍数正面临与潜在基本面压力的不断扩大的背离,主要供应商和投资者 Nvidia 的最新收益结果证实了这一点。

虽然 Nvidia 的最新财报重申了对 AI 计算的强劲需求,但它也凸显了以最佳定价加速转向更快的升级和更短的硬件货币化周期。因此,这增加了加速过时的风险,破坏了 CoreWeave 当前的折旧假设,并使其面临不利于其底线的潜在调整。

我们认为,再加上营运资金动态恶化的迹象,该公司可能需要额外的外部融资,这会给利润率带来增量资本成本压力。

总而言之,快速的 GPU 创新周期与 CoreWeave 的扩展货币化假设之间日益脱节,再加上其不断恶化的营运资金动态,凸显了脆弱的运营模式。这与该股当前水平的高溢价形成鲜明对比,尤其是在 CoreWeave 的基本面越来越多地受到快速发展、资本密集和竞争激烈的商业环境的需求的影响下。

各位虎友:

你怎么看待半导体最近的行情?你心中最佳的半导体股票是谁?

当前你会怎么操作?

欢迎在评论区和投票分享你的观点~[你懂的][你懂的]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老汉特朗普·2025-06-05英伟达六月必然到150以上!拭目以待!点赞举报

- 人生舵手__小琳·2025-06-04最佳英伟达呀,慢慢持有点赞举报

- Lydia758·2025-06-04阅点赞举报