曹操出行IPO:不同于传统网约车的故事

对于Robotaxi和自动驾驶股票,现在市场整体偏向审慎。目前技术可行性的问题已基本解决,但也让市场的目光投向下一阶段商业化落地的执行力。最近曹操出行IPO,也算是用户,而且听过的,简单翻了翻招股书,跟我之前的预想还是有点不一样。

底色,吉利生态的一环

出行行业看上去门槛不高:一个App、一堆司机,一个补贴预算。但真正能跑出来的,背后得是运营、车辆、服务和技术的系统工程。这一点上,曹操是极少数有完整底子的玩家。

曹操不是那种“讲故事融资养命”的轻平台,而是有整车制造、有新能源、有维修、有算法支持的强运营型平台,跟滴滴的C2C平台撮合完全不同。

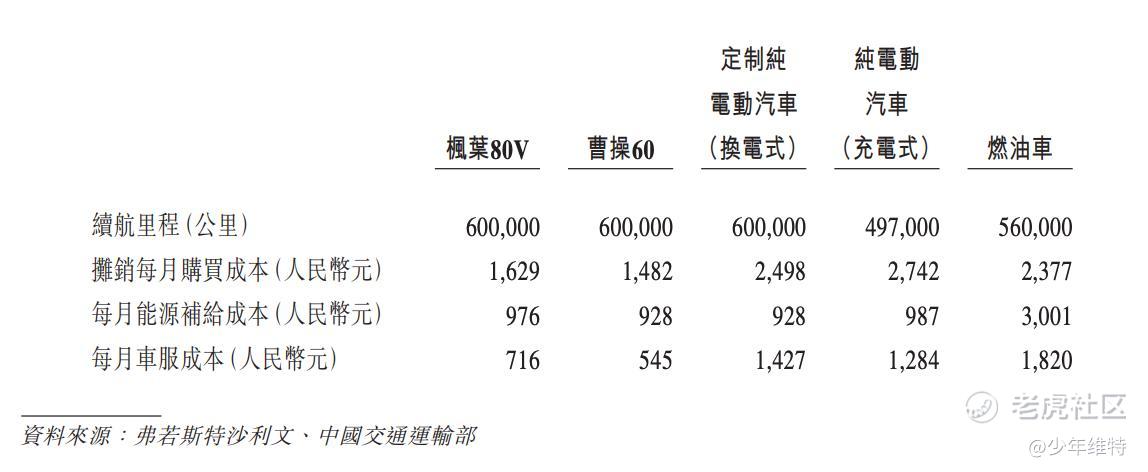

这种模式难度大,但换来的是更高的服务标准、更可控的司机管理、更稳定的履约能力。它的网约车队里超八成是吉利专门为平台定制的新能源车,每公里成本比行业平均低了三四成;运营层面也靠自己管理司机、维护车辆,保障体验。

说得直接点,它不像一个App公司,更像一个用“整车+调度+新能源”系统去做服务生意的运营商。

关于IPO,品牌需求要更大

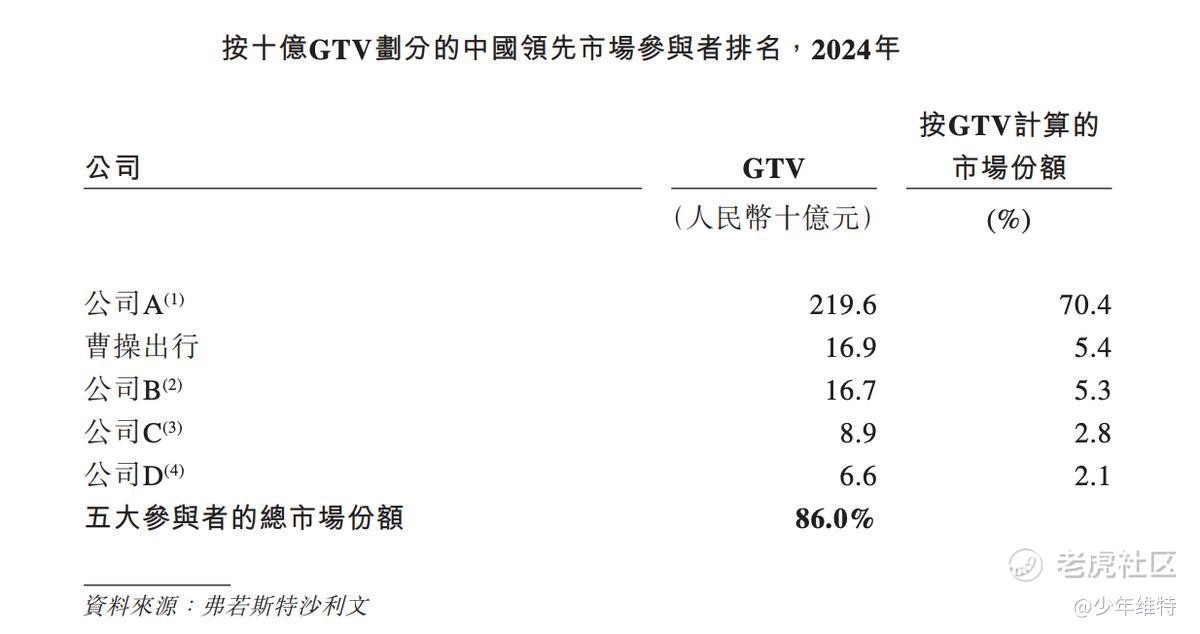

曹操过去三年收入年复合增长超过35%,2024年收入146亿元,从网约车这个盘子来看,是全国第二大网约车平台(这个客观讲市占率5.4%,跟老大差距还是比较大)。

毛利率从2021年的负24%改善到2024年正8.1%,调整后EBITDA也转正了。简单说,公司整体已经接近盈亏平衡,算是烧钱效率很高,也在向自我造血转变。

长期来看,平台品牌力和自有用户粘性,是曹操出行下一个阶段的重点。包括这次IPO,我感觉品牌需求要大于资金需求,比如基石投资者赫然写着梅赛德斯-奔驰,吉利是持股戴姆勒公司股份,而且双方各占50%持股Smart,电动化这方面双方利益绑定比较深。

在成本方面,它的司机支出增长在控制范围内,同时维修、保险等每公里成本持续下降,说明背后的新能源体系和运力调度确实有效。

定位运营型的新能源平台

我感觉曹操更像是新能源时代出行运营平台。

第一,国内唯一一家大规模运营定制新能源车队的平台,重点在“成本管理”和“智能调度”;

第二,服务端做得非常扎实,在不少城市的用户满意度调查中排第一;

第三,已经布局自动驾驶Robotaxi,计划2026年上线自研L4车型。这个路径与Apollo、滴滴不一样,它不是自己造算法,而是借力吉利自动驾驶生态,自己做好运营落地。

关于Robotaxi提一嘴,北美是有不少老哥买一堆特斯拉干网约车这生意的,只需要干点车况维护的活,据说还很赚钱。

网约车这市场,如果说1.0卷的是价格战,现在2.0我估计是开始卷服务吧,靠补贴抢份额的时代已经过去了。而且用户运营思维在转变,曹操属于从服务商向系统能力平台进化,服务质量优先,成本效率控制,背靠新能源体系做底座,逐步扩展运营边界。

IPO定价,关键在于时间换空间

全球发售4417.86万股股份,其中香港发售股份为441.79万股,国际发售股份为3976.07万股,每股发售价为41.94港元。预计募资18.53亿港元。按照每股发售价计算,曹操出行估值约228.23亿港元。

估值对应2024年大约在1.4倍PS,比如祺出行、嘀嗒打车略高。但考虑到它是行业第二、增速最快、服务能力最强,此外还有智能辅助驾驶板块,还背靠吉利,这个定价算相当合理了。

网约车不适合炒概念,但是Robotaxi能不能炒不知道。中长期来说,算是现金流有望改善、估值具备向上弹性的运营型公司。尤其是在港股整体估值压缩、资金偏好“真成长+高护城河”的环境里,曹操可能是少有的能讲明白新能源出行逻辑的标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$曹操出行(02643)$ 转一下