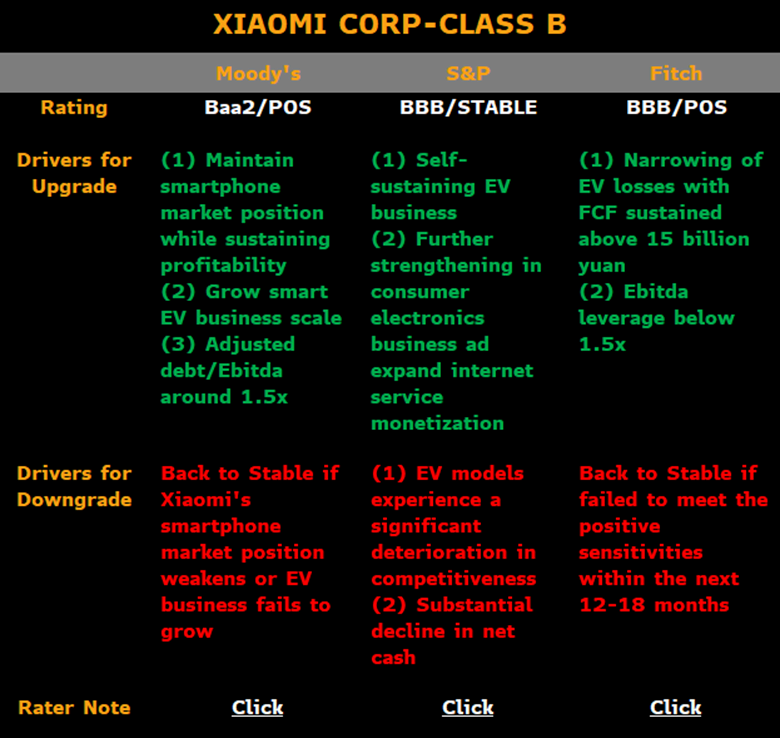

BI:⼩⽶评级有望上调 若电动汽⻋业务实现盈亏平衡

据彭博⾏业研究预测,若⼩⽶电动汽⻋业务能在2025年底前实现盈亏平衡,其获得穆迪和惠誉评 级上调⾄Baa1/BBB+的可能性将⼤为增加。

分析师:Cecilia Chan, Steven Tseng

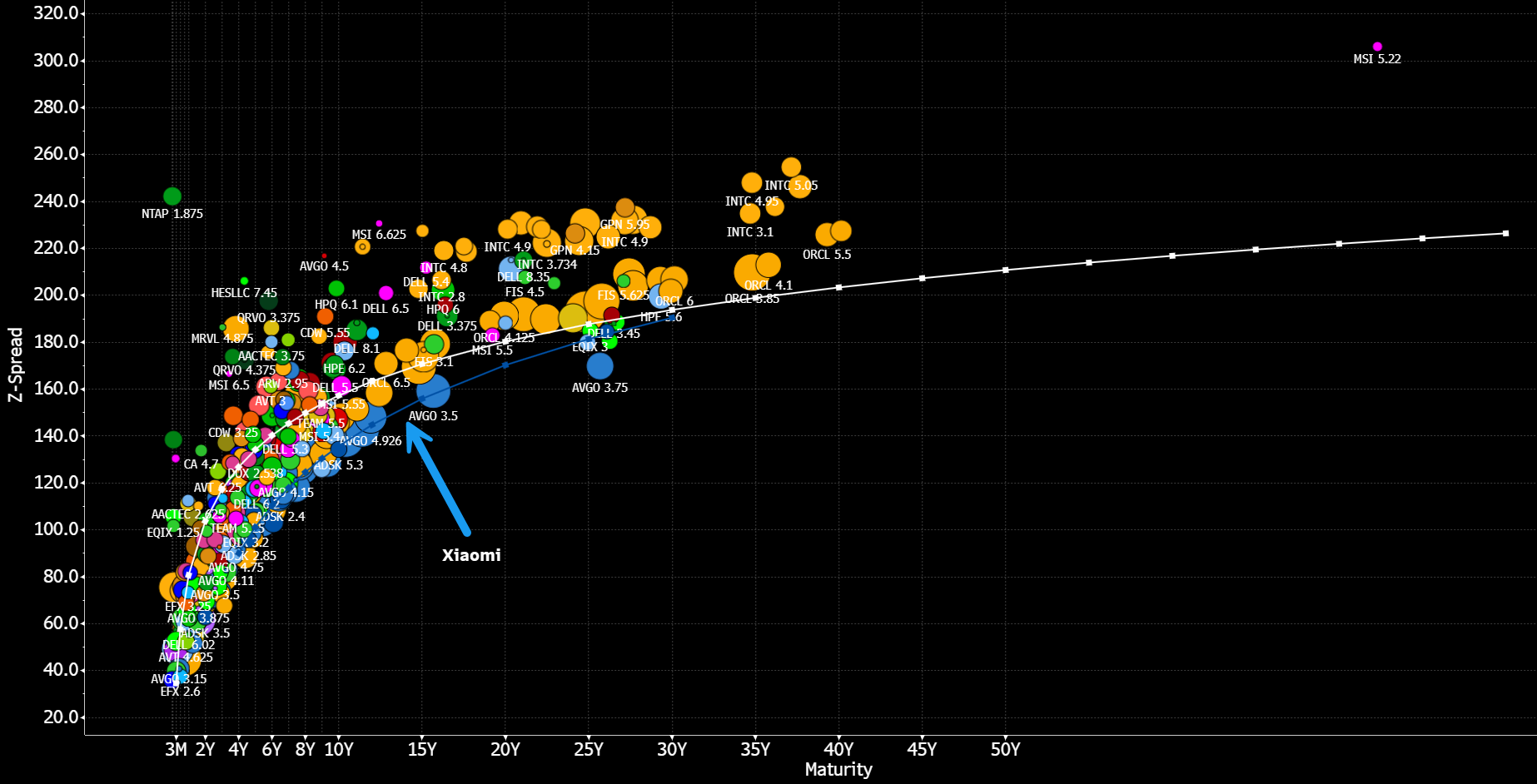

在全球BBB评级的科技公司中,⼩⽶美元债的交易利差处于最窄⽔平, 价格中可能已经反映了这⼀上⾏催化剂。在上述评级机构均给出正⾯展望的背景下,能否获得评级上调将取决于新⻋ 型的推出和电动汽⻋业务亏损的收窄。

1. ⼩⽶电动汽⻋业务有望在2025年底前实现盈亏平衡

⼩⽶的供应链管理能⼒较强,⽽且⻋型之间的相似性较⾼,在扩产和成本精简的推动下,电动汽⻋业务实现盈亏平衡 所需的时间可能短于其他电动汽⻋初创公司。⼩⽶⾼性价⽐智能⼿机的供应链相当复杂,凭借相关的供应链管理经 验,该公司在学习管理电动汽⻋供应链时可能⽐较得⼼应⼿。聚焦少数⻋型以及SU7与YU7的较⾼相似性有望加快产 能爬坡速度,带来成本协同效应。 我们预计,由于⼆期⼯⼚的前期⽀出以及转向新⻋型,第⼆季度和第三季度⼩⽶电动汽⻋业务仍将⽆法盈利。但随着 新⼯⼚产能爬坡,电动汽⻋业务有望在第四季度扭亏为盈;据我们计算,单⻋营运利润约为5,000元⼈⺠币。

2. ⼩⽶评级上调的关键在于电⻋业务

惠誉和穆迪之所以给予⼩⽶积极的评级展望,主要基于其物联⽹(IoT)业务强⼤的现⾦流创造能⼒,以及在电动汽⻋业 务获取市场份额的同时,有效控制了初期亏损。此外,⼩⽶受关税政策影响的⻛险敞⼝较低,使其在当前环境下成为 亚洲科技公司中⼀个相对的"避⻛港"。⼩⽶充裕的净现⾦头⼨和持续增强的现⾦流,将有⼒⽀持其在电动汽⻋和⼈⼯ 智能领域的持续投⼊。根据市场普遍预期,到2025年,其调整后杠杆率有望降⾄0.7倍,这已达到触发评级展望转 为"积极"的条件。惠誉和穆迪能否在未来12-18个⽉内将⼩⽶评级上调⾄BBB+/Baa1,核⼼在于其电动汽⻋业务能 否在扩⼤规模的同时,显著改善盈利能⼒。 标普若要将其评级上调⾄BBB+,除了对电动汽⻋业务的规模和盈利能⼒同样有要求外,还额外关注其产品线的丰富 度。鉴于⼩⽶⽬前仅有⼀款⻋型,产品矩阵的建⽴尚需时⽇。

3. 因关税⻛险敞⼝更低

⼩⽶债券利差表现持续优于联想 在全球BBB评级的科技同业中,⼩⽶的美元债交易利差已收⾄最窄⽔平。这表明市场可能已消化了其信⽤基本⾯增强 的预期,包括⼿机和⼤家电业务市场份额的稳步提升、息税折旧摊销前利润(EBITDA)的加速增⻓,以及快速的去杠 杆化进程。较低的美国业务占⽐,使得⼩⽶能更好地抵御美国关税带来的冲击。尽管电动汽⻋业务初期会消耗⼤量现 ⾦,但公司强⼤的信⽤指标--预计到2025年底杠杆率将降⾄1倍以下、以及⾼达55亿美元的净现⾦储备--为其当前评 级提供了坚实的缓冲垫。未来的任何评级的实质性提升,都将最终取决于其电动汽⻋业务的规模、产品矩阵以及盈利 能⼒。⻓远来看,随着利润率的改善、经营规模的扩⼤以及全球⽹络布局的深化,⼩⽶的信⽤状况预计将持续向好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红盘过中秋·2025-06-27起飞!🚀💪点赞举报

- 超越666888·2025-06-281点赞举报