关税催熟"的繁荣假象?德州仪器Q2高增长背后的致命隐患

$德州仪器(TXN)$ 公布Q2财报后大跌,Q2的高增长实为“关税催熟”,Q3指引暴露内生需求疲软,估值从“复苏溢价”回归“现实定价”。 短期关注工业需求能否抵消汽车拖累,长期押注美国制造降本能否对冲地缘风险。当下节点,市场需消化关税政策与资本开支的双重不确定性,股价波动率将维持高位。

业绩概况与市场反馈

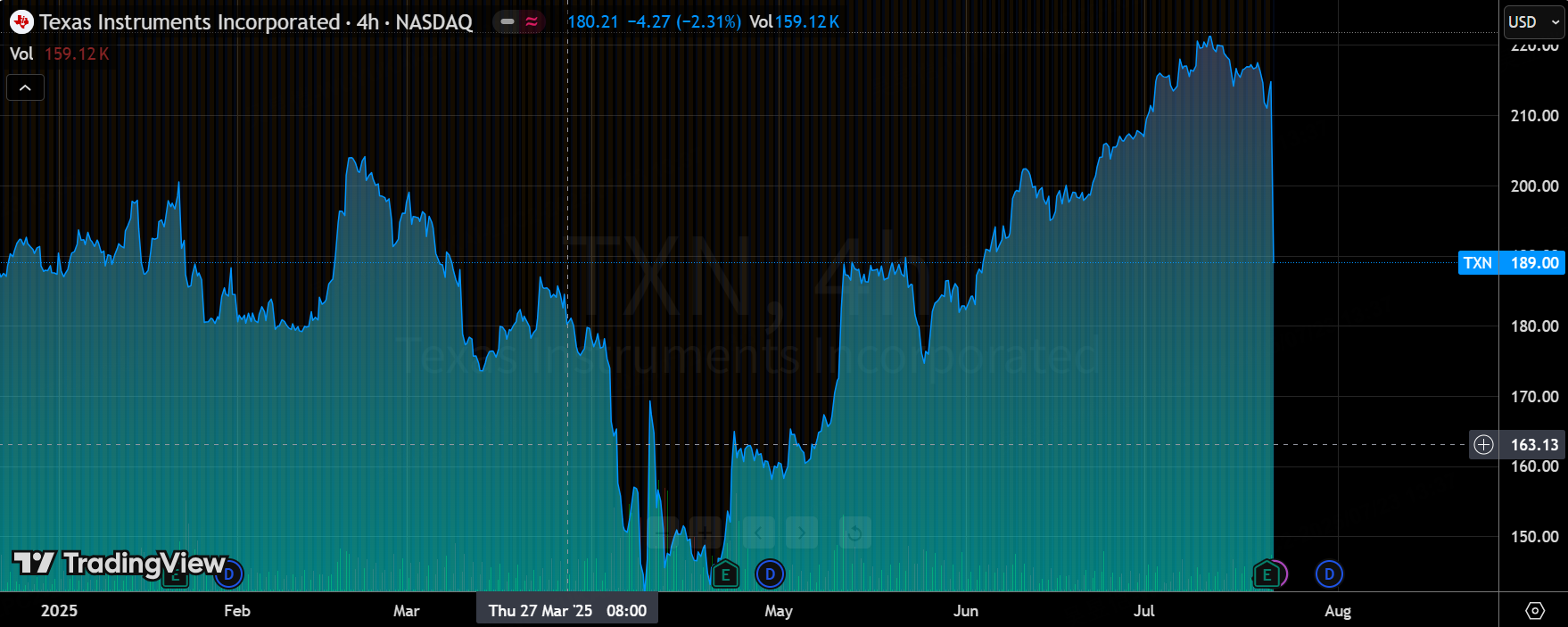

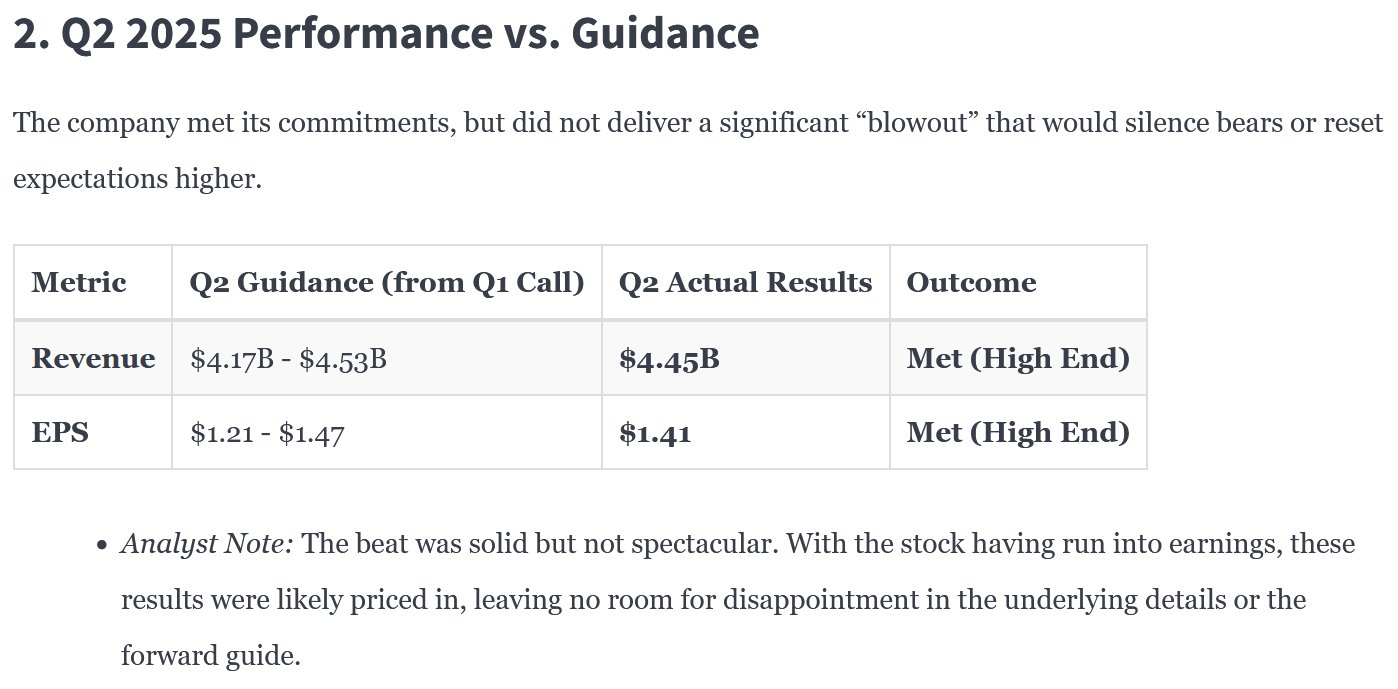

核心指标方面,营收 4.45B,+16% YoY,vs 4.36B est.;EPS 1.41,+16%,vs 1.35 est.;运营利润 1.56B +25%,vs 1.47B est.

盘后暴跌11.8%,主因三季度指引中值低于预期(营收46.25B vs. 45.9B est.;EPS 1.48 vs.1.50 est.),叠加毛利率停滞预警。拖累费城半导体指数,英伟达、AMD等芯片股盘后跟跌。

投资要点

关税扭曲需求,“虚火”透支增长,复苏可持续性存疑

Q2超预期的真相是关税政策导致客户提前囤货(尤其中国营收+32% yoy),推高Q2业绩但不可持续,并称此现象“过热”(overheated)。Q3指引疲软的核心:订单增速已回落至正常水平,关税不确定性(如上游材料成本上升、车企削减支出)压制真实需求。市场修正“关税提振需求”逻辑,定价从“周期复苏”转向“需求透支”,PE收缩反映增长持续性担忧

终端市场分化,汽车行业拖累 vs. 工业/通信支撑

汽车芯片持续疲软,营收仅中个位数增长(yoy),环比下滑,CEO称“复苏尚未开始”。主因高利率压制电动车需求、补贴退坡、库存过剩三重压力。

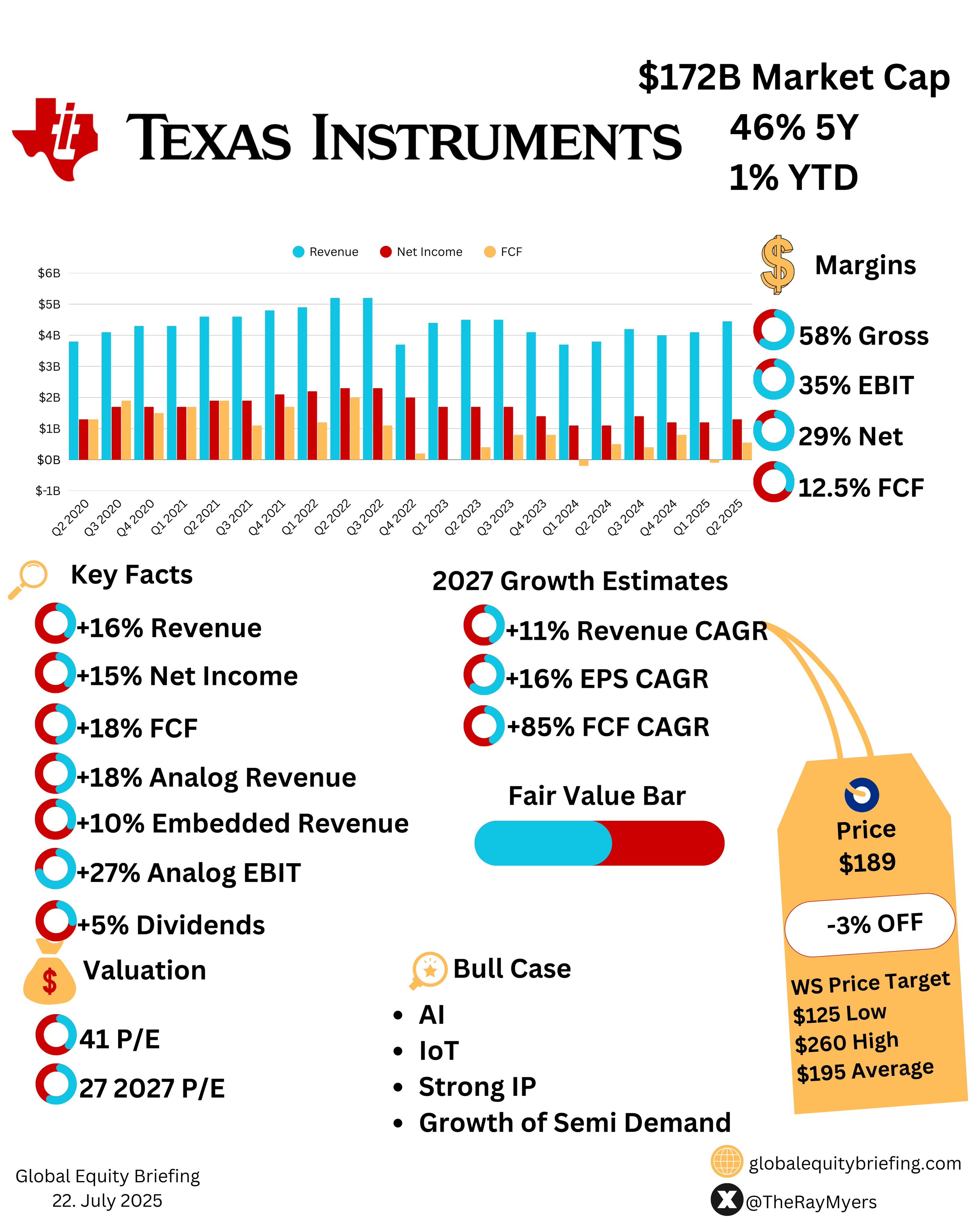

工业与通信强劲对冲,工业端增长近20% yoy(自动化设备驱动),通信设备增超50% yoy(5G基建需求);模拟芯片业务(占营收77%)同比+18%至$3.45B,成核心支柱。对TXN来说,多元化布局缓冲汽车风险,但汽车占比约20%,若长期疲软将压制整体增速天花板。

成本与资本开支方面,短期阵痛压制利润率,长期竞争力博弈

毛利率停滞预警,公司预计Q3毛利率持平(Q2为58%),主因产能利用率未提升,工厂负荷持平,固定成本摊薄受阻。此外,税收与投资挤压也造成一定影响,新税法推高有效税率至12%-13%(Q1为7.6%),叠加60B晶圆厂投资短期侵蚀现金流(过去12个月FCF仅1.8B)。

长期战略押注300毫米晶圆转型:扩建德州/犹他州7座工厂,目标降低30%单位成本,对抗中国本土芯片商崛起(中国占营收20%,竞争加剧)。2023年价格战后毛利率从68.8%降至56.8%,近期部分产品涨价以守住利润。

业绩指引与市场预期修正

管理层基调转向谨慎:对比Q1“复苏在途”的乐观,Q2强调“灵活应对不确定性”,指引中值隐含环比增速降至4%(Q2为9%)。未纳入新税法案影响,隐含潜在净利润下修风险。

卖方关注点迁移。此前焦点:库存周期见底、工业复苏持续性。财报后焦点: ① 关税导致的订单前置是否终结? ② 汽车需求何时触底? ③ $60B资本开支回报周期(300mm晶圆降本需2-3年)。

估值

若Q3工业/通信需求韧性验证,且300mm工厂进度超预期,估值有望修复;若汽车持续疲软或关税冲击扩大,PE或进一步压缩至周期底部(当前前瞻PE 20x vs. 5年均值23x)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛回速速归·2025-07-23真不错啊!👍点赞举报

- 存钱游乐场·2025-07-23潜力有限啊😅点赞举报