利润暴跌46%!星巴克在赌"苦尽甘来"?

$星巴克(SBUX)$ 2025年Q3财报显示收入增长4.4%,但利润率承压,核心挑战在于北美同店销售持续下降和成本上升。转型计划“Back to Starbucks”初见成效,中国市场复苏为亮点,投资者对长期增长潜力持乐观态度(盘后股价+4%)。估值重定价的关键在于未来几季同店销售回暖和利润率改善,关注2026年改革落地效果及成本控制能力。

核心业绩表现与市场反馈

收入表现:星巴克2025年Q3(截至6月30日)实现收入95亿美元($9.5B),同比增长4.4%,高于市场预期的93.1亿美元($9.31B),显示新店扩张和菜单创新驱动增长,但同店销售压力仍存。

EPS表现:调整后每股收益0.50美元($0.50),低于市场预期0.65美元($0.65),同比去年0.93美元($0.93)显著下降,miss主要受0.11美元非经常性成本(如“领导力体验2025”投资和税项)拖累。

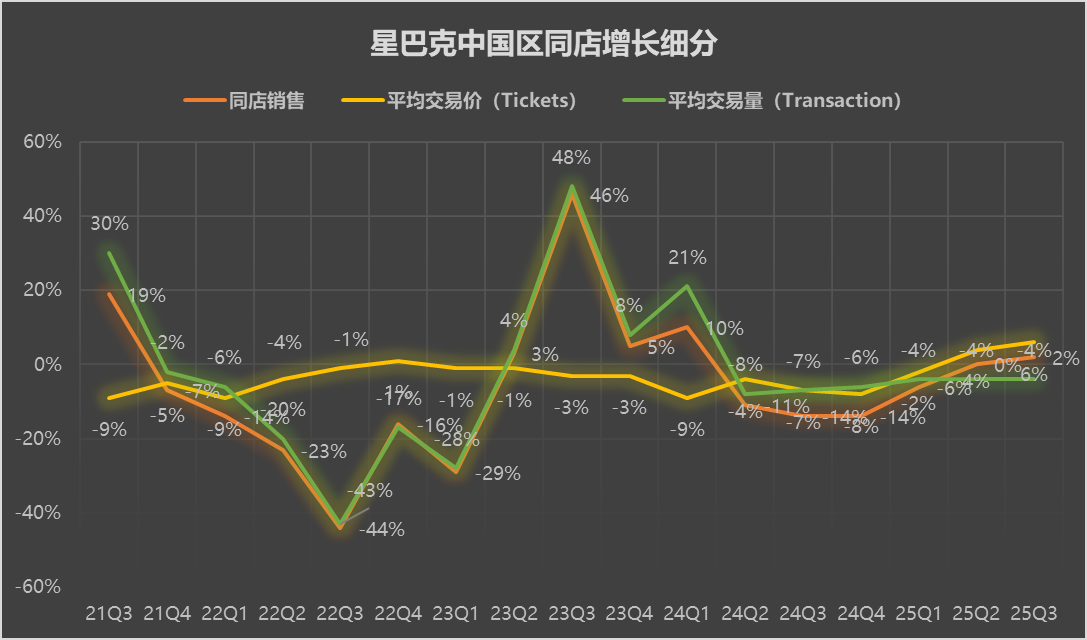

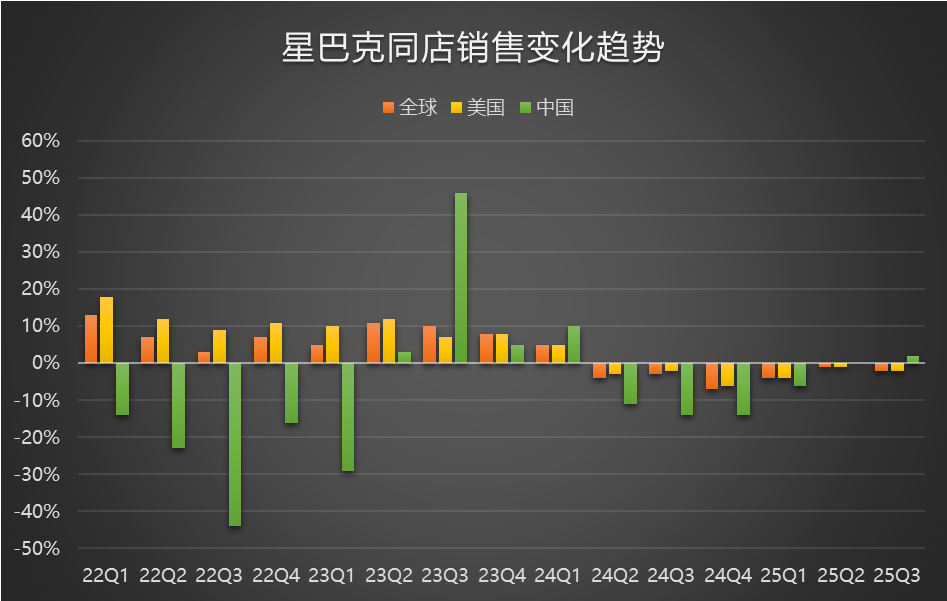

同店销售:全球同店销售下降2%,低于预期-1.3%;北美下降2%,好于预期-2.5%;中国市场亮眼,同比增长2%,为1.5年来首次正增长。

细分业务分析:北美市场收入占比最高,但同店销售连续下降,反映美国消费者对高价咖啡的敏感度提升,竞争加剧(如本地连锁和折扣品牌)。中国市场表现亮眼,交易量增长6%,显示经济复苏和本地化策略(如菜单调整)初见成效,未来或成增长引擎。

财报发布后(7月29日盘后),股价在盘后交易中逆势上涨4.28%,市场将更多关注点放在战略转型进展与中国复苏所释放的长期信号上,而非短期盈利波动,也显示出当前投资者对“结构性转型期”公司更倾向于给予估值耐心。

投资要点

收入增长驱动因素与同店销售分化

收入95亿美元同比增长4.4%,主要得益于新店扩张(尤其是国际市场)和菜单创新,但全球同店销售下降2%显示现有门店流量承压。北美市场同店销售下降2%,反映美国消费者需求疲软,可能受通胀和竞争加剧影响;中国市场同店销售+2%,交易量增长6%,为1.5年来首次正增长,显示本地化策略初见成效。这表明星巴克的增长逻辑正从存量优化向增量扩张倾斜,估值重定价可能受中国市场复苏的支撑,但北美市场的持续压力或压制短期预期。

利润率承压,转型成本成关键变量

调整后EPS从0.93美元降至0.50美元,净利润从10.5亿美元降至5.583亿美元,毛利率和运营利润率均受压。原因包括5亿美元劳动力投资(提升服务质量)和0.11美元非经常性成本(如“领导力体验2025”)。这些成本是“Back to Starbucks”计划的核心,旨在通过改善顾客体验重振品牌,但短期内压缩利润率,可能引发市场对盈利可持续性的担忧。估值重定价的关键在于未来几季成本控制效果及利润率回升速度。

“Back to Starbucks”计划初见成效,北美改革推进运营效率初显

管理层强调“Back to Starbucks”计划进展顺利,聚焦手工饮品、温馨咖啡厅和人性化服务,特别是在中国市场的正向反馈(如同店销售增长)为信心来源。计划还包括数字化转型和菜单简化,旨在提升客户参与度。

北美市场,围绕门店效率与员工管理展开多项改革,重点项目“绿围裙服务”(Green Apron Service)已在8月中旬完成全美直营门店铺设,试点数据显示交易量与服务速度显著改善,特别是在高峰时段订单处理效率的提升尤为明显。系统层面上,通过SmartQ订单调度系统与门店管理优化形成闭环,助力减少排队与等候时间,从而改善客户体验。

另一方面,公司在门店建设端推行降本措施,新店建设成本已成功压缩约30%,同时通过优化助理店长晋升通道,提升人才留存率,缓解长期人力成本压力。然而,新增的5亿美元人力投资支出仍对利润率构成显著压制,尤其是在交易量尚未明显回暖的背景下。尽管非会员交易有所回升,但整体尚未摆脱下行趋势,表明改革成效尚需时间验证,预计至少需至2026年才能反映至盈利修复。

市场预期变化与行业竞争格局

此前分析师关注点包括北美同店销售下滑、中国市场复苏和成本控制能力。财报中,中国市场的正增长回应了市场期待,但北美仍未见明显改善,成本上升也未完全对冲。行业竞争加剧(如本地咖啡连锁和折扣品牌)可能继续影响星巴克定价能力,估值重定价的边界可能取决于能否通过数字化和创新拉开与竞争对手的差距。

市场关注点追踪(Sell-side视角)

此前市场关注焦点在:北美同店销售下滑、中国市场复苏、成本控制能力和数字化转型效果

财报中展示中国市场的+2%同店销售回应了市场期待,显示复苏迹象,但北美仍未见改善,成本上升(如劳动力投资)拖累利润率,数字化转型效果尚待观察(如APP用户增长数据未披露)。

盘后股价上涨4%显示投资者对转型计划的认可,但P/E倍数33.5x(高于行业中位数20.6)表明估值溢价依赖于未来执行力。若同店销售持续负增长,市场可能下调预期;反之,中国市场复苏和利润率改善或进一步支撑估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 究极键盘手·2025-07-30利润降这么多,能扭转局面吗?点赞举报

- 德迈metro·2025-07-30短期内压力大,长期信心可期吧点赞举报