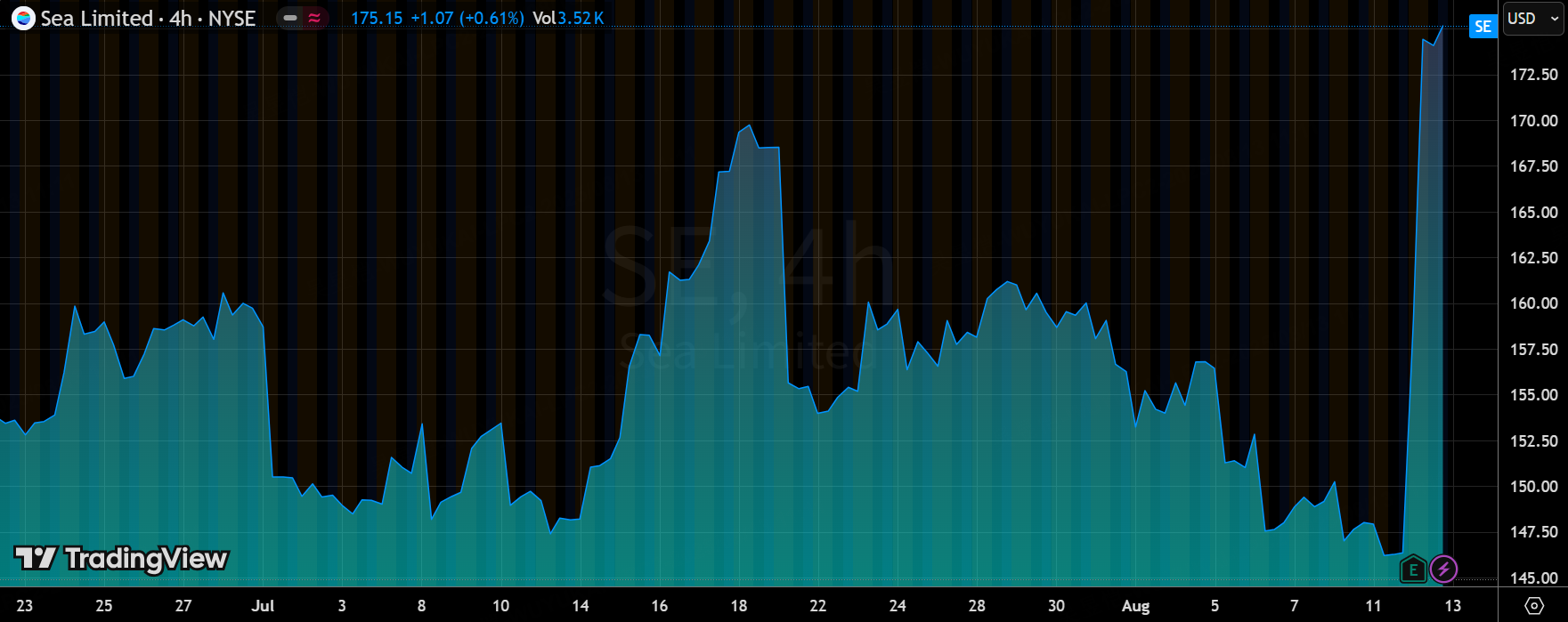

Sea Limited财报炸裂:股价暴涨19%背后,电商+金融双轮驱动的秘密!

$Sea Ltd(SE)$ 在本季度交出了一份超出市场预期的强劲财报,公司营收和毛利均实现高速增长,所有三大业务板块(Shopee、Garena和SeaMoney)均录得显著进步,特别是在电商和数字金融领域的盈利能力提升成为亮点。

EPS略低于分析师共识预期,可能反映出费用上升的短期压力,这也引发了市场对成本控制的些许关注,但股价大涨19%表明投资者对增长势头的认可远超瑕疵。

关键看点

电商“量 x 价”双驱:订单高增 + take rate 结构改善(广告/佣金),在竞争理性与社交/直播渗透加深下,收入弹性尚未见顶。短期利润率因履约与体验投入回落,但利于长期壁垒(时效、稳定性)。

Monee 的“质量增速”:规模快进、逾期稳定,拨备提升更多是规模函数;关键看生态外渗透效率与单位风险成本曲线。

Garena 回归稳健现金牛:内容与运营提升付费率,高利润率可持续为电商/金融提供“燃料”。全年指引上调进一步稳预期。

财务稳健:$10.6bn 现金 + 持续盈利,给予“进攻式投入”的空间

财报核心数据详解

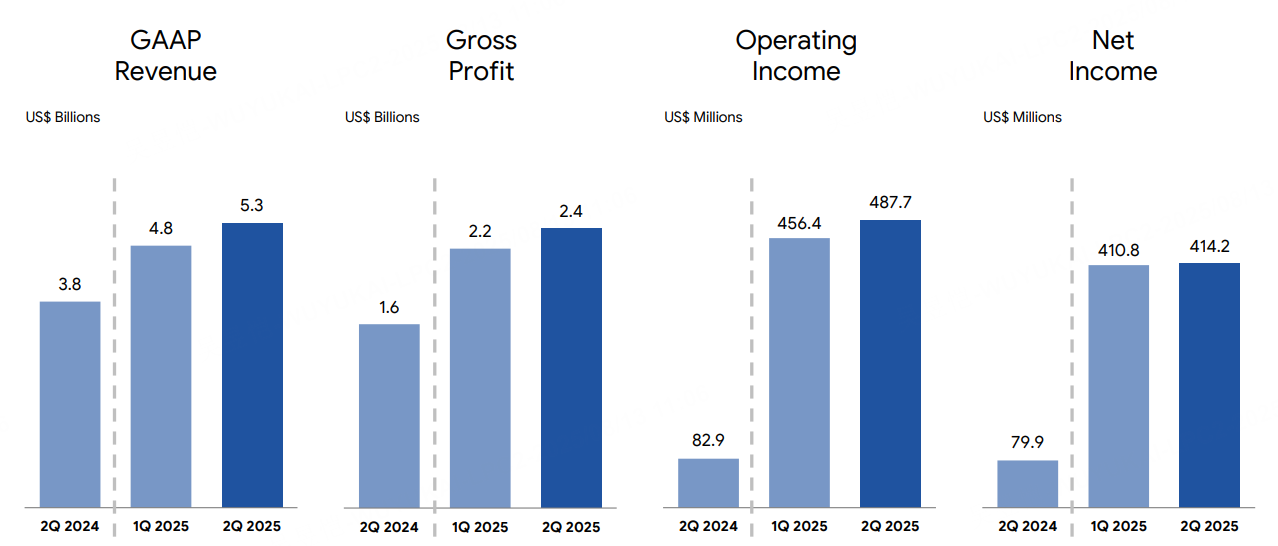

总盘面:Q2 收入 $5.26bn,+38.2% YoY;毛利 $2.41bn,毛利率 45.8%;经营利润 $487.7m(9.3% 经营利率);GAAP 净利 $414.2m;Adj. EBITDA $829.2m(15.8% 利润率)。整体“高增长 + 持续盈利”。

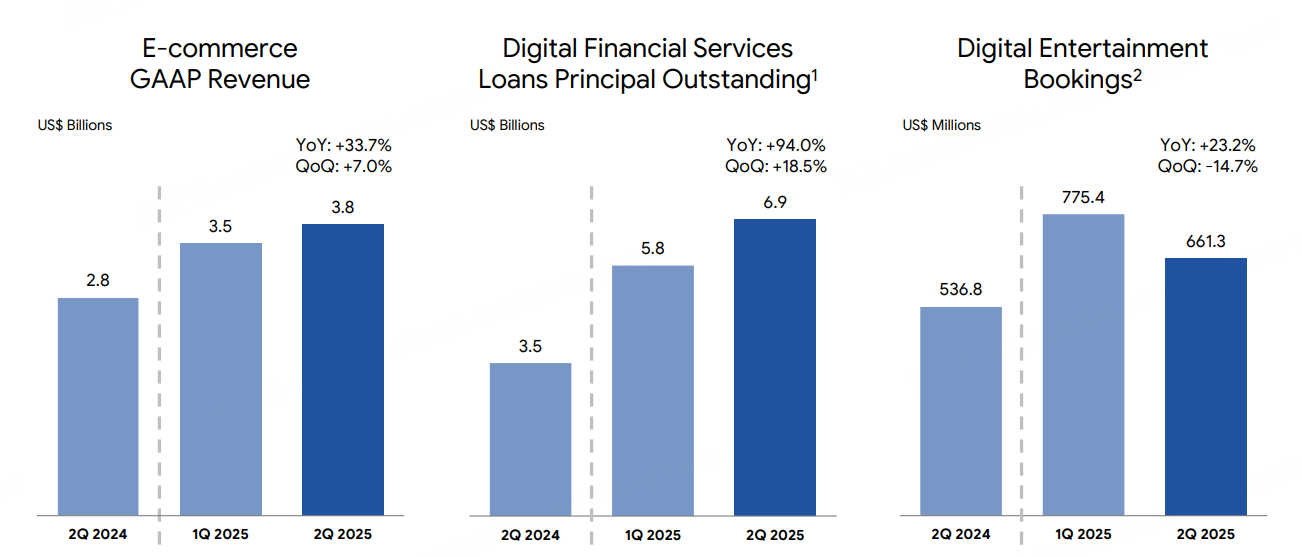

电商(Shopee):GAAP 收入 $3.8bn,+33.7%;GMV $29.8bn,+28%;订单 3.3bn,+28.6%;平台服务收入 $3.31bn(其中核心市场收入 $2.57bn +46.3%,增值物流 $743m +3%)。季度EC Adj. EBITDA/GMV 约 0.76%(环比回落,系物流/履约投入与营销回升)。

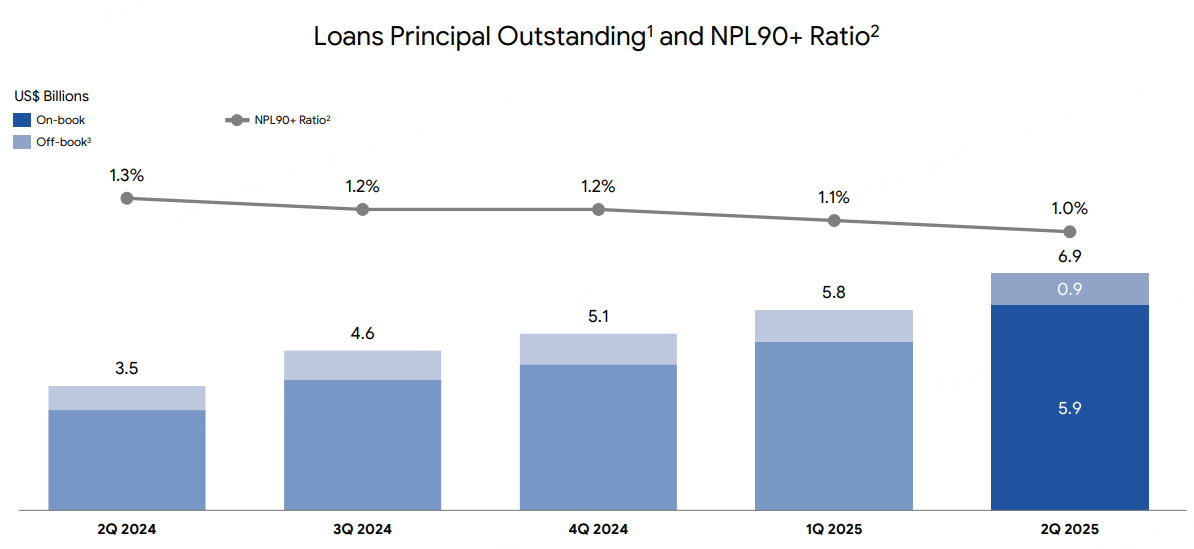

金融(SeaMoney → “Monee”):收入 $882.8m,+70%;期末在贷本金 $6.9bn;90+逾期 1.0%(环稳);季度拨备 $323.7m(+93% YoY),随规模扩张而上行。

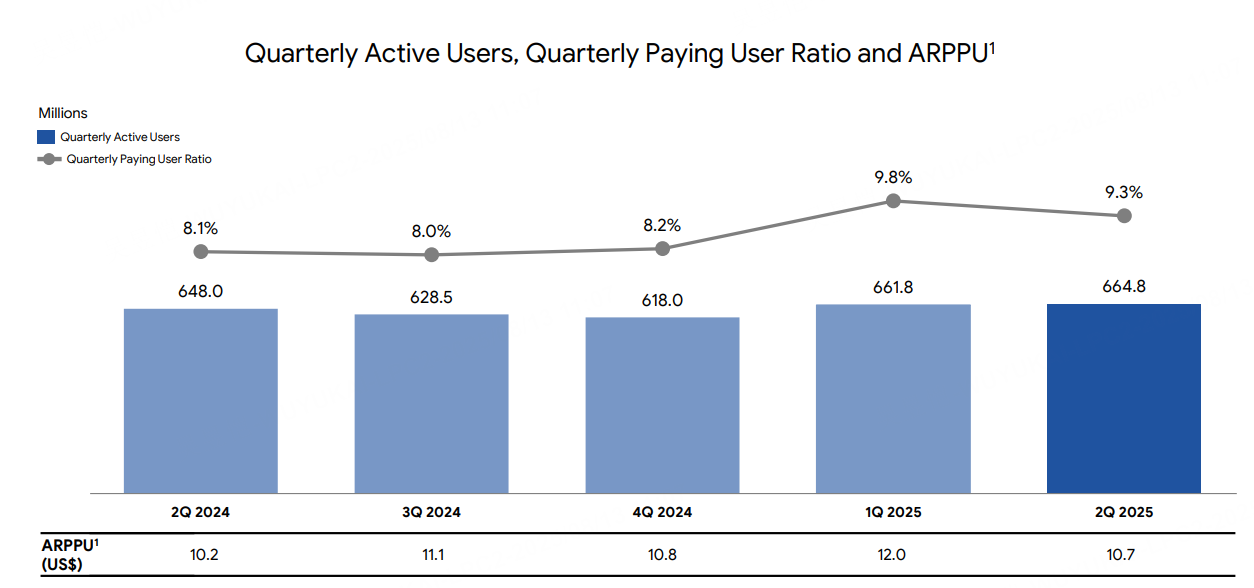

游戏(Garena):Bookings $661m,+23.2%;GAAP 收入 $559.1m,+28.4%;Adj. EBITDA $368m,55.7% 利润率;MAU 665m、付费用户 61.8m、付费率 9.3%;全年 bookings 指引上调至**>30% YoY**。

现金与负债:Gross cash ~$10.6bn;资产负债表稳健。

市场反应:财报发布后股价盘中一度 +~19%,核心因“电商高增 + Garena 强复苏”超预期。

业务分析

Shopee:量强价稳,变现率抬升,利润率阶段性让步

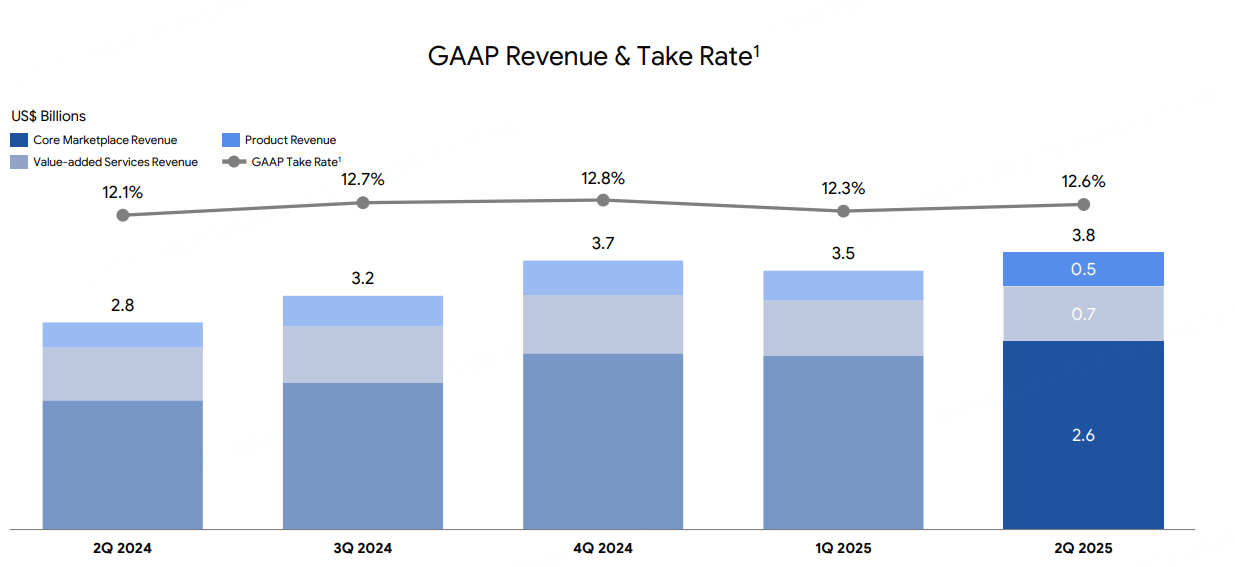

增长质量:Q2 GMV +28%,其中国内外卖家动销、直播与社交玩法持续放量,订单数 +28.6% 是主驱动,客单价略有压力但不伤大盘。平台服务收入 $3.31bn(+33.6%) 中,核心市场收入 +46.3%(佣金、广告等),物流/增值服务 +3%。这意味着take rate 结构性上行(平台/广告拉动)。

盈利结构:公司披露 EC Adj. EBITDA/GMV ≈0.76%,较 Q1 的 ~0.92% 下行,主要是物流/履约能力建设与营销投放回升(为提体验、缩时效,并巩固巴西/东南亚领先)。在“增长优先、利润不丢”**的框架下,短期利润率承压可接受。

区域看点:管理层强调巴西已实现经营盈利,庆祝 5 周年、订单规模领先,仍将保持增长与盈利双重目标。

与同业:东南亚三大平台(Shopee、Lazada、TikTok Shop)近期更偏“提变现率”而非补贴大战,利好头部的 Shopee 在健康增长的同时提升平台收入密度。

“Monee”(原 SeaMoney):规模快进,风控稳定,拨备随规模走

扩张节奏:Q2 收入 $882.8m(+70%),在贷本金 $6.9bn;公司称生态外拓展(商户与消费者)推进顺利。90+ 逾期 1.0%,显示资产质量稳中向好。

利润约束:拨备 $323.7m(+93% YoY),随余额扩张而自然上行;对利润率形成短期稀释,但在信贷质量稳定下,**“利润延后确认、增长当期落袋”**更能放大长期收益。

要点:Monee 的真正天花板在生态外渗透与信用成本走势。当前数据点偏正面,但需持续跟踪获客/风险费用占比与资产周转。

Garena:Free Fire 成“现金牛”,全年指引再上调

核心:Q2 Bookings $661m(+23%)、GAAP 收入 $559m(+28%);Adj. EBITDA $368m(55.7% 利润率);MAU ~665m、付费用户 61.8m、付费率 9.3%(同比提升)。管理层把全年 bookings 增速上调至 >30%。内容迭代(新地图、玩法)与 AI 尝试增强护城河。

解读:Q1 联动大事件后的热度回归常态属预期内,但用户基盘扩大 + 付费转化抬升,把 Garena 再次稳固为集团强现金流来源。

整体盈利能力:调整后EBITDA 8.29亿美元,同比翻番;净收入4.14亿美元,同比大增418%。虽EPS 0.68美元弱于共识的0.99美元,主要因费用上升,但整体盈利转正标志着从亏损向可持续盈利的转变,三大板块均实现正EBITDA,结构上显示出均衡发展的迹象。

管理层在对Q3和全年的展望整体乐观,但保持了务实的基调。公司上调了Garena的全年预订额指导,预计2025年增长超过30%,并强调Shopee的GMV增长势头将延续至Q3,同时重申优先增长策略以捕捉新兴市场机会。对于整体指引,他们表示“公司已达到追求增长机会的同时改善盈利能力的阶段”,这或许意味着指引偏向激进

投资要点

Shopee和SeaMoney是可持续兑现的长期赛道,前者在东南亚和巴西的电商渗透率提升类似于亚马逊早期在新兴市场的扩张,依赖于人口红利和数字化浪潮,GMV的健康增长(订单量主导而非单价)显示出用户粘性的结构性优势;SeaMoney的信贷业务则受益于东南亚金融包容性的长期需求,贷款余额的高速扩张预示着从支付向全面fintech平台的演变,这些赛道不易受短期情绪干扰。相比之下,Garena更依赖情绪和短期话题,如Free Fire的更新周期或新游戏测试,类似于腾讯的游戏业务,虽被管理层定位为“常青加盟”,但AI实验等新尝试仍需时间验证,若无法多元化,可能面临波动性风险。我们认为,Sea的整体结构正从游戏主导向电商+fintech的双轮驱动转型,这将增强长期韧性。

当前估值(基于股价约174美元,EV/EBITDA约20x)隐含了约25-30%的年复合增长预期,这在EPS miss后一度引发分歧,但盘后大涨表明市场更看重营收打超的增长故事,而非短期盈利波动。相比可比公司,如eBay(成熟电商,EV/EBITDA 12x)或阿里巴巴(新兴市场电商,15x),Sea的估值定价较为饱满,隐含了对高增长的溢价,但巴西市场的盈利转正和SeaMoney的资产质量可能被低估,类似于Airbnb相对Booking的早期阶段优势——Airbnb通过平台化实现了更高估值弹性。市场或许定价过满于Garena的游戏反弹,但低估了fintech的渗透潜力,若增长持续,仍有上行空间;反之,费用超支可能成为下修催化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 短线机遇·2025-08-13这次财报炸裂,电商和金融双轮驱动真给力点赞举报