牛市的根与基

科创50ETF(588000)和金融科技ETF华夏(516100)的投资者,在牛市里吃席的时候坐主宾位,尚左尊东,面朝朱门。天下熙熙皆为利来,而多年以来,A股不言下自成蹊,路边玉体横陈、乞丐横行。曾经那风楚雨的漫漫熊市——就像断头皇后一样——根本看不到头;但是好日子,似乎是要到来。

我想问你,牛市的好日子,根基是什么?我们的牛市有很多名字,改革牛,爱国牛、不跪牛、漂亮牛、阅兵牛,ETF牛,或许都有些道理,但我认为并不是长期牛子最重要的根子;最重要的根子之一,是低利率甚至是零负利率;而“低利率牛”,或许才是牛市的名字。

低利率为何催生牛市?

首先与经济学上反直觉甚至反逻辑的很多所谓“定律”(其实大多就是个理论模型或假说,对现实世界几乎没有指导意义)很不一样的是,低利率牛,首先其背后逻辑很符合逻辑:

1). 第一也是最大的逻辑,估值模型的折现率下降,导致股价上升。所有在未来产生现金流的金融资产,债券、股票、定期存单等等,都是以未来自由现金流折现来估值的,而折现率 = 无风险利率+风险溢价;利率下降,会推高估值。

但是不同的资产,对于利率的敏感度却大相径庭(这个“对于利率的敏感度”在债券里,术语就叫久期duration)。久期的思维模型,也同样可运用于所有产生现金流的资产。你可以看到,无论是股票还是债券,10年后拿到10000块的资产大概率要比1年后拿到1000块的资产,对利率更敏感;而20年后拿到20000块则更更更敏感,就算这20000块,尽管事实上最后很可能就拿不到(你用 金额 X 概率,就能得到期望值)。

实证案例也是汗牛充栋、罄竹难书。

比如美股的低利率牛,一飞冲天的是特斯拉这样绝大部分市值是来源于想象中的未来业务(机器人、自动驾驶、去火星)的公司,而特斯拉、Palantir这样的股票,应该算是股票里久期最高的那一批(我实践中就是通过这两个股票来交易降息预期的);另外比如生物科技公司,现在都是亏钱货,未来才有现金流。所以特斯拉、Palantir和美国生物科技指数,与利率的相关度都非常高。

我们其实也是一样的,有的人看不懂为什么寒王那么疯,寒武纪,99%的市值取决于目前在想象里却尚未成型的业务,这是久期最高的股票资产;另外为什么这波C资产牛市,港股创新药是做了急先锋,18A涨得最快涨幅最猛?—— 一来创新药估值压得低,二来是因为创新药久期高啊。

高久期资产在低利率面前,就像老房子着了火,就像光棍遇到了志玲。

2)当然低利率还有其他解释,比如资金成本下降,有利于企业融资和资本扩张,企业的利润预期或许会改善会提升。另外流动性充裕,会让市场情绪面改善,冲动啊贪婪啊嫉妒啊FOMO啊都来了。宽松货币注入流动性,对风险资产形成支撑。

3)第三个很好懂我奶奶也能懂,就是所谓的资产替代效应,资金流入股市,债券收益低,储蓄利率低,投资人会寻找更高收益的资产,这就是“存款搬家牛”的由来。机会成本低了,守着一堆钱没利息还要贬值,不去股市,那要百爪挠心。

股票可是抵抗通胀让钱生钱的好资产啊。

长期来看利率与股市的负相关关系,是可以基本成立的。但要注意,这是一个长期来看普遍成立但短期内又非常不绝对的规律,并不是如同爱因斯坦相对论一般精密的物理规律。

比如我们可以看是否各国经验通行,美国是最好的例子,2008年金融危机后,美联储零利率 + 量化宽松(QE),标普500自2009年起经历了长达10年的大牛市。2020年疫情降息+QE,美股再次快速回升并创新高。

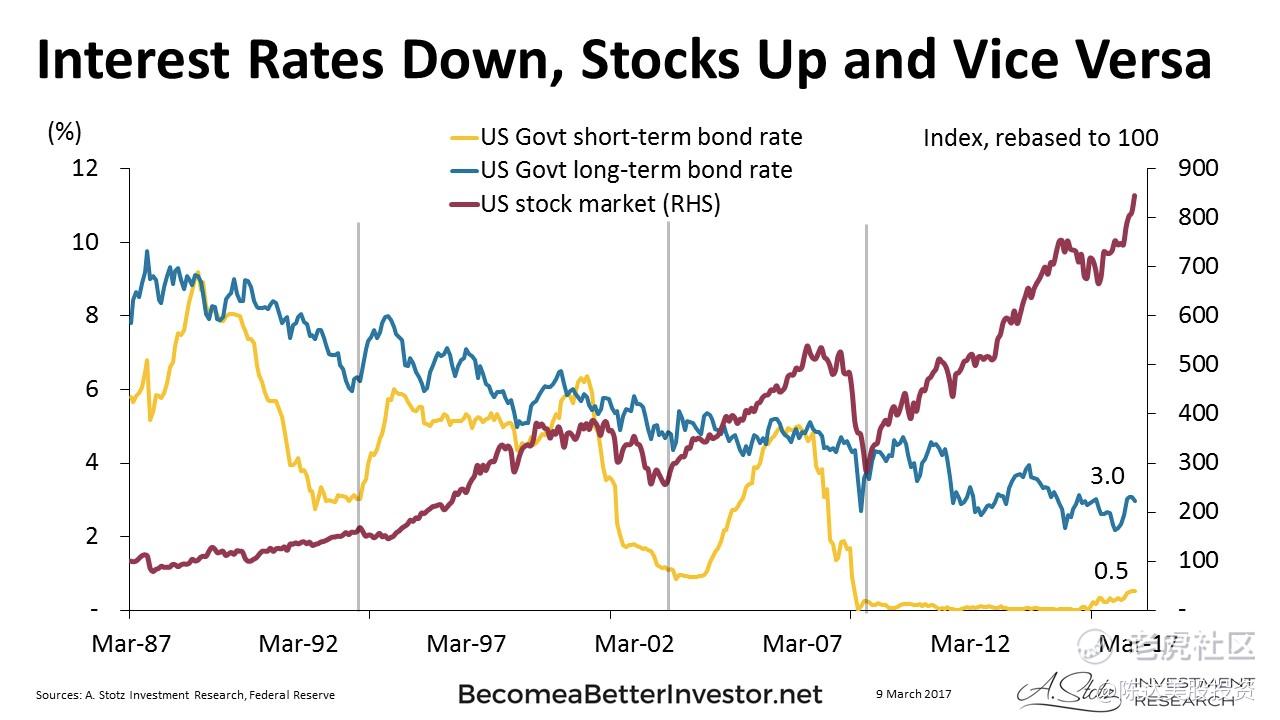

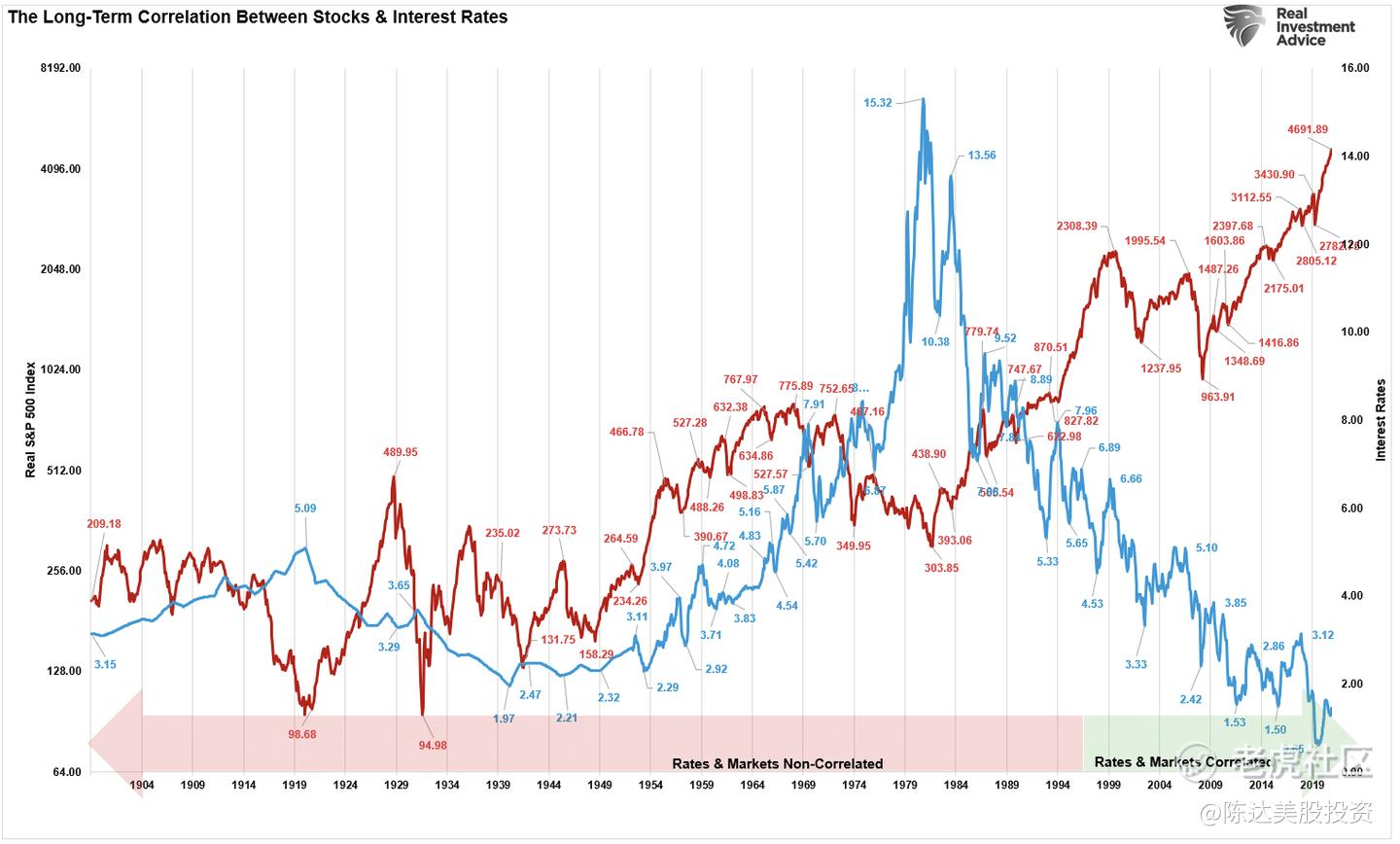

美国股市长期发展的图,拉长到一个世纪的维度,可以看到这种利率与股市的负相关,大体上是很清楚的。

(蓝线利率水平,红线股市价格)

Zoom in去缩小到30年的维度,也一样。

另外实际利率与零负利率预期又是两回事,有可能利率很低但股价很长一段时间仍然不涨,直到市场认为零负利率会长时间存在,低折现率锁死了,股价才开始爬坡。我认为这可能就是日本与我们发生的事情。国内低利率其实已经挺久,为什么前几年股票没有出现大牛市?因为市场并未形成长期低利率甚至去到零利率的共识。

也就是说,利率调整与股票价格,不是像开灯关灯一样的瞬时因果的关系,股价既有可能领先,也有很大的可能延迟,甚至延迟很久。这全看市场预期对于信息的吸收而产生的边际变化,而市场预期——众所周知——又是一个玄之又玄的东西。

千万不要误会,利率之于股市也并不是什么牛顿力学啊相对论这样的大真理大规律。

比如欧洲与日本,欧日长期零利率甚至负利率,股市确实最后也都创了历史新高,但日本迎来新高是在零利率政策出现很多年之后(日本早在2000年左右就开始零利率直升机撒钱了)。长期宽松下,一来确实公司基本面改善了不少;二来大家发现我不能一直买日债啊这赚得不如买更长久期的日股啊,于是借低成本日债买低估值日股,日本大牛市催生。

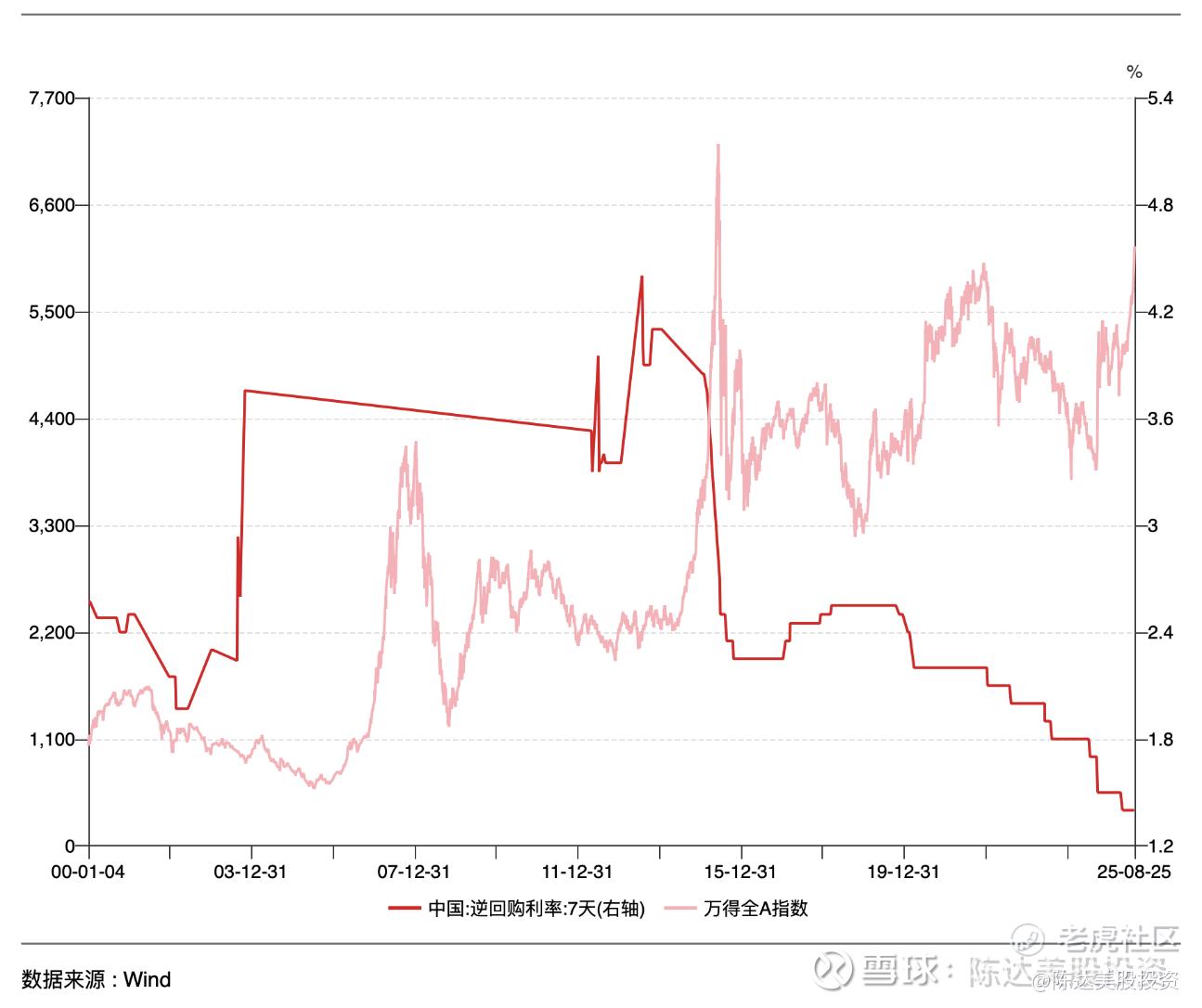

而国内货币政策相对保守,不像欧美日那样极端宽松;但流动性放松周期(如2008、2014、2020),也确实常伴随股市阶段性牛市。时间不长寥寥二十几年,大概也能看到一个端倪:

而我们的市场,对于长期低利率的共识,就像是一大块在逐步风干的混凝土,正变得越来越硬越夯实。我认为这就是这波牛市最大的基础,也是其能够长期发展的最大根基(加个之一吧,谨慎些)。

总之如果通胀起不来而低利率甚至零负利率逐渐变成市场共识,则你相信“股市是经济的晴雨表”真不如相信“股市是利率的晴雨表”,至少从历史实证而言,要靠谱的多。历史实证上各国GDP增长与股市的涨跌,点阵图的关系像用霰弹枪打出来的一样——就是看起来没啥关系。

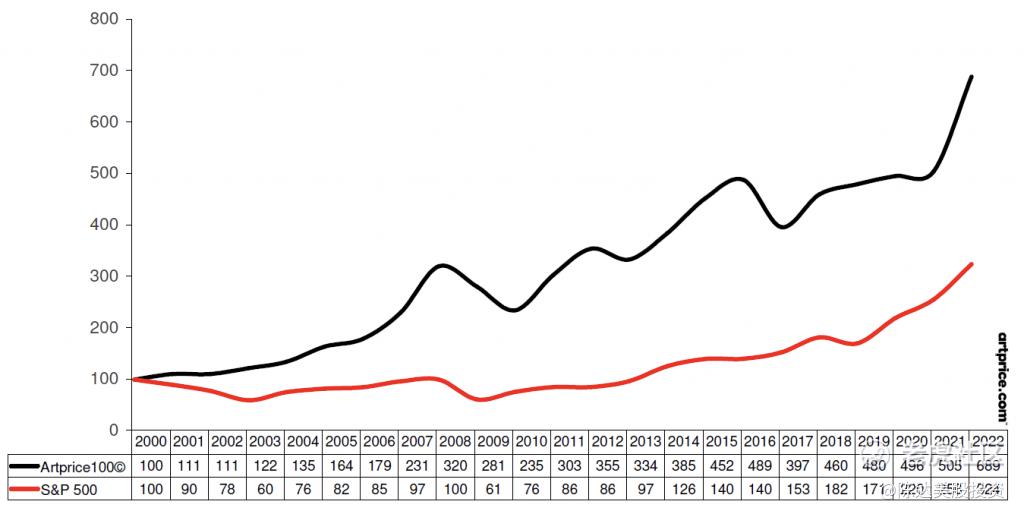

另外如果把久期思维极端化,我们可以想象,诸如艺术品、劳力士这样的东西,这种未来仅仅只会产生一次现金流(就是卖出的时候)的资产,久期其实是最高的。所以你猜为什么全球艺术品市场,从八十年代以后,大牛市走了那么多年。

(蓝线 艺术品100指数,红线标普500)

一点看法,不一定对。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·2025-08-271点赞举报