A Silver Lining:贝壳的Q2财报解读

1. Silver Lining

想说一下什么叫silver lining。在一片疮痍之间,我看着房地产行业的天际线,就忍不住要吟诗一首:

——

在灰烬斑驳的薄雾里,

微光折断了夜;

风吹过旷野,影子在回荡

半空中银白的缝隙

宛似一封即将发出的信件

无声钟摆之间,

存在之银,正在铸造形边。

——

Silver lining这个词的意思是,天上有块乌云遮蔽了阳光,但你知道终将云散光至,因为云的四周已析出了银色的圆环。而这个银环这就是silver lining,是一个行业重新启动命运之轮的形状。在时间的隐喻和冷峻的语境里,silver lining既象征希望,也暗指某种迟滞的命运感。

而面对房地产行业,我体验到的就是这种迟滞的命运感。

从房地产行业再微观之于到贝壳的投资逻辑,用一句话来概括——为什么投贝壳,因为她是房地产行业里最轻、最平台化、业务最多样丰富、且最高效的资产,我喜欢她的运营、管理、效率,看好增长逻辑从“规模驱动”转为“效率驱动”+“技术驱动”。品牌力+精细化管理+数字化技术水平,是优势 。用T.S.艾略特风格的诗歌语言来说就是:

从算法的幽光

到AI的火焰,

是产品迭代的脉搏

与流程优化的血液;

每一寸肌体管理

精细雕琢在每一个风花雪月;

效率如潜流,暗自穿行不绝,

此时此刻瞄准未来,

这座企业的形体,

被输入新的生长的秩序。

佶屈聱牙的抒情就到这里,回到2Q25贝壳财报,开始讲业务。

贝壳总交易额GTV 8787亿元,同比增长4.7%。其中存量房二手房GTV增长2.2%,新房GTV增长8.5%。(有同比增长不容易,考虑到第一,中国房地产协会的数据:二季度,全国商品房销售面积同比减少5.0%;销售金额同比减少9.1%,贝壳跑赢了大盘。考虑到第二,保利、绿城这样的大佬交易额都同比下降了不少)。净收入达到260亿元,同比增长11.3%;经调整净利润18.21亿,这个同比下跌 30%。两个原因,第一主要是毛利率下降(2Q24的27.9%下降到2Q25的21.9%),以及R&D的抬升。毛利下降的道理也很简单,存量房交易在净收入中占比下降,而存量房的毛利率贡献度比其他收入更高;存量房边际贡献率下降,择时由于固定薪酬成本占其净收入的比例上升所致,而从环比来看有所改善。

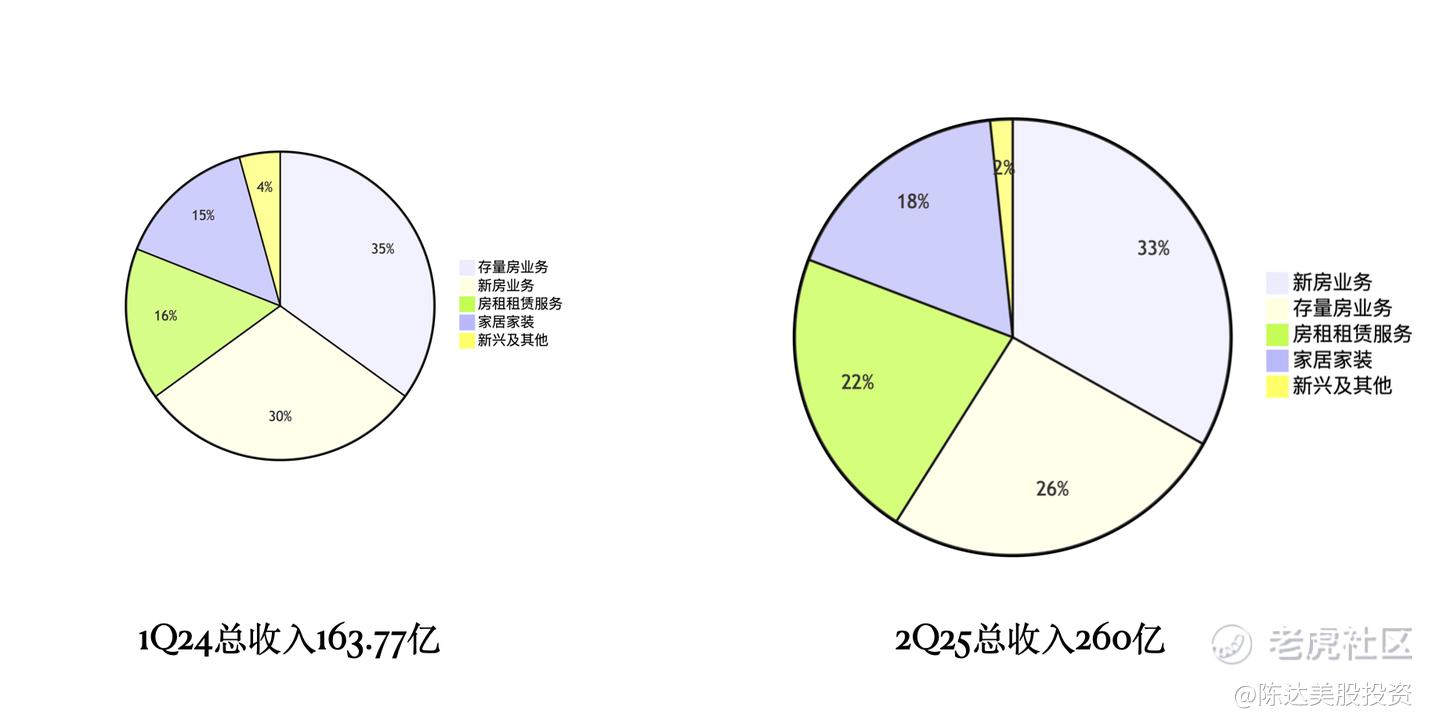

把收入拆开一下,存量房业务(二手房买卖)净收入为67.19亿元,新房业务(新房买卖)的净收入为86.19亿元,家装家居的净收入为45.65亿元,房屋租赁服务的净收入为56.75亿元,新兴业务及其他的净收入为4.32亿元。

有什么总量及结构性的变化。我给大家看1Q24也就是一年半的贝壳季度报表(1Q24之前贝壳报表没有把租赁收入单拆出来,收入口径不可纵向比较),就能看到一年半以来业务结构的变化。1Q24,存量房业务净收入为57.27亿,新房业务的净收入为49.17亿,家装家居的净收入为24.09亿,房屋租赁服务的净收入为26.25亿,新兴业务及其他的净收入为7亿元。

从1Q24到2Q25,先不说收入规模,结构变化是非常明显。租房与家居,迅速膨胀,而之于新房和二手房交易而言,租房与家居的周期性更小,防御性更明显。

来源:公司财报

这些业务在此时此刻2Q25,对利润侧的影响如下:

存量房贡献利润率为39.9%,同比下降7.5个百分比,主要因为固定人工成本增加,这个上文说过,归因于链家经纪人人数的增加,以及去年实施福利改善策略影响的延续;

新房贡献利润率为24.4%,同比下降0.6个百分点,主要因为变动成本有所增加,归因于去年实施生态让利策略所带来影响的延续 。

家装家居业务贡献利润率为32.1%,同比提升0.8ppt,集采比例提升,采购成本的下降;以及派单效率的提升,人员成本的节降。

租赁业务的服务费模式利润空间比较薄,无法覆盖由于“非标”和“低效”带来的折损。这个业务要有效率突破,要组织结构调整才行。本季度做了组织关系重构,从之前的全能管家模式,回到ACN,把对业客的服务拆成6个角色,用极致分工提高效率。

而在整体费用侧,2Q25的运营费用率同环比都有所下降,经营杠杆效率提高,而拉开时间轴多看几年——1H25 经营利润率比1H23(也就是整二年前)提升了6个百分比,至11%。

2. 在逆周期里,效率!效率!还是效率!

来看贝壳Q2财报看三点——一看拐点;二看效率点;三看增长漂移的重心点;

第一看拐点,但拐点让人沮丧,新房商品房的拐点还没看到,房价持续下行,卖家很多成交不多。虽然贝壳房屋经纪业务整体仍有增长,但国内房地产市场确实在二季度发挥不良。

第二是效率点,这个应该是贝壳这个生意的重点可投资性。因为不可避免的房地产行业周期问题,winter is coming或者winter already has come,行业增长范式肯定要发生变化。

除了上面那些财报数字的分析,务虚一下,说些在贝壳战略打法方面的思考。

过去贝壳通过ACN、真房源等,解决的是交易安全问题,提供了稀缺“真实”价值,也就带来了规模突破。真房源是第一阶段的驱动,其实本质上也是规模驱动。通过真房源把一个极度分散的市场整合在了一个平台上。

第二阶段的稀缺性驱动,说白了就是品牌信任沉淀,除了链家外,你很难找到一个相对非常可信的房产交易、租赁、家装平台。牺牲效率为代价换取规模是大组织的悖论,在规模够大了以后,这个悖论要反着解,牺牲一些规模而换取效率。通过什么?——一个是客户需求转变带来的自然筛选,另一个是AI带来的生产力提升。这就是上面说的新范式。

比如经纪业务,要如何提升人效店效?主要是依靠升级运营管理,AI应用支持,经纪人从“重复劳动”里解放出来,专心精细服务与情绪价值。如此可以提升经纪人的房源维护能力、平台成交转化率。而这方面贝壳一直是长板,也有很好的KPI作为衡量的量化依据——比如品效商圈的店均效率,比非品效商圈要高1.44倍;这个数字去年下半年还不到1.4。

第三点增长漂移的重心点。从上面那两个圈圈图可以看出来,比如对利润贡献度很高的家装业务(圣都家装),占比越来越大。庞大而零碎的家装行业之前的玩法,或者说互联网玩法吧,一直都是 流量思维+ 攒机思维,比如你要搞家装,在自资源足够的情况下,都是找个地理上得天独厚的城市,开个大店,然后全市多渠道获客,漏斗层层转化,核心成本就是“获客成本”,你要关心的只是转换率。这在渗透率低的情况下很有效;但在渗透率高、家装多为改善型、爆改老破小的新市场新阶段里,已经有很多玩家出局。

而家装业务的范式转变,是从流量思维到社区思维,从传统上一个“城市级”的装修服务商,开个大店筛选转化,逐渐ACN化贝壳化,下沉到一个个社区,在“社区级”这个维度上,以服务商形式运营。我很不怀疑能整合地产经纪、租房服务这样零碎业务的贝壳,也同样能整合家装。

梳理了一下贝壳的差异化打法,我认为先阶段里的地产就应该这么玩。欢迎大家补充。

3. 估值、展望与结语

展望 2025-2027 年,既然是silver lining,我保持谨慎而乐观。比照我给贝壳2026年的收入与利润预期,目前贝壳估值大概是18-20倍的前瞻市盈率(Forward P/E)。

而对于地惨,呜呼哀哉,在地产里躲牛市的兄弟们,就像是在狂欢大趴里被关禁闭的难民,不过我买地产拐点布局是非常鬼的,与冲入恒大融创搏反弹甚至妄图能吃到反转的投积者不同,我可没亏钱反而小赚欧耶。因为我选择的是贝壳,买轻资产,买存量,买居住服务,买可持续、熨平周期的生意模式。

许多曾经硬核的地产股东纷纷与地产股“离婚”,我很可以理解,毕竟离婚就像离职,不是因为钱不够,就是因为干得不爽。而放眼整个趴在地板上的地惨行业,我认为贝壳是房地产标的里最保险的play,技术驱动的互联网居住服务平台,也是目前我长期持有的唯一的地产相关股票。

———————

利益披露:作者持有 $贝壳(BEKE)$ $贝壳-W(02423)$ 多头仓位。

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿寻·2025-08-28贝壳的未来看起来稳固,但风险也不容忽视点赞举报

- 花香满楼·2025-08-28陈达,你写文章有奖励不点赞举报