灿谷算力运维效率持续提升,Q2 EBITDA 大增至7.1亿

由汽车交易平台转型挖矿的灿谷上周发布了2025年Q2财报。本季度灿谷总收入约10亿元人民币,较去年Q2转型前同比大增超21倍。其中挖矿业务贡献收入9.89亿元,占灿谷总营收比例的98%。

直观看上去,灿谷本季度净亏损不小,有21亿。待我仔细看过灿谷Q2财报,发现灿谷本季度亏损并非经营不善,而是公司毅然转型所带来的“阵痛”。

$灿谷(CANG)$ Q2亏损的原因之一是增发股票购买18EH/s算力。该部分矿机虽然今年6-7月份才交割,但增发价格早在去年11月协议订立时就已敲定,彼时灿谷股价约2美元/ADS。今年6月末,灿谷股价升至4.85美元/ADS,较彼时上涨一倍有余。灿谷增发买算力的这部分股票公允价值变动导致账面亏损,灿谷利润表“矿机减值损失”增加。

另一个原因是,灿谷Q2全面向矿企转型,加快出售中国区资产。由于被出售资产的公允价值低于账面原值约8000多万美元,对灿谷利润表“净投资收益”产生了同等数额的负向影响。

上述两项“一次性影响”是账面上的处理,既非经营亏损,也不涉及现金流的减损。若剔除一次性影响,能够反映灿谷真实盈利能力与运营健康程度的经调EBITDA 高达7.1亿人民币,远高于去年同期。于是灿谷发布Q2财报后的9月5日,股价非但没受亏损影响,反倒收涨了6.55%!

Q2期末,灿谷手握现金及其等价物8.43亿人民币,较去年末的6.6亿高出约1.8亿。这为灿谷后续深化能源+算力布局提供了资金支持。

近两年,西方大机构逐渐认可大饼价值,并成立ETF降低民众投资门槛。加之特朗普上台后推动各州资金、401(k)退休账户投资大饼。多路资金抢筹之下,大饼周期属性有望弱化。其中灿谷转型挖矿较晚,资金关注度尚低,预期差较大。本文我将结合灿谷Q2财报,从算力、持币数量、挖矿成本、饼价走势四个方面分析灿谷的竞争优势。

【算力规模】:

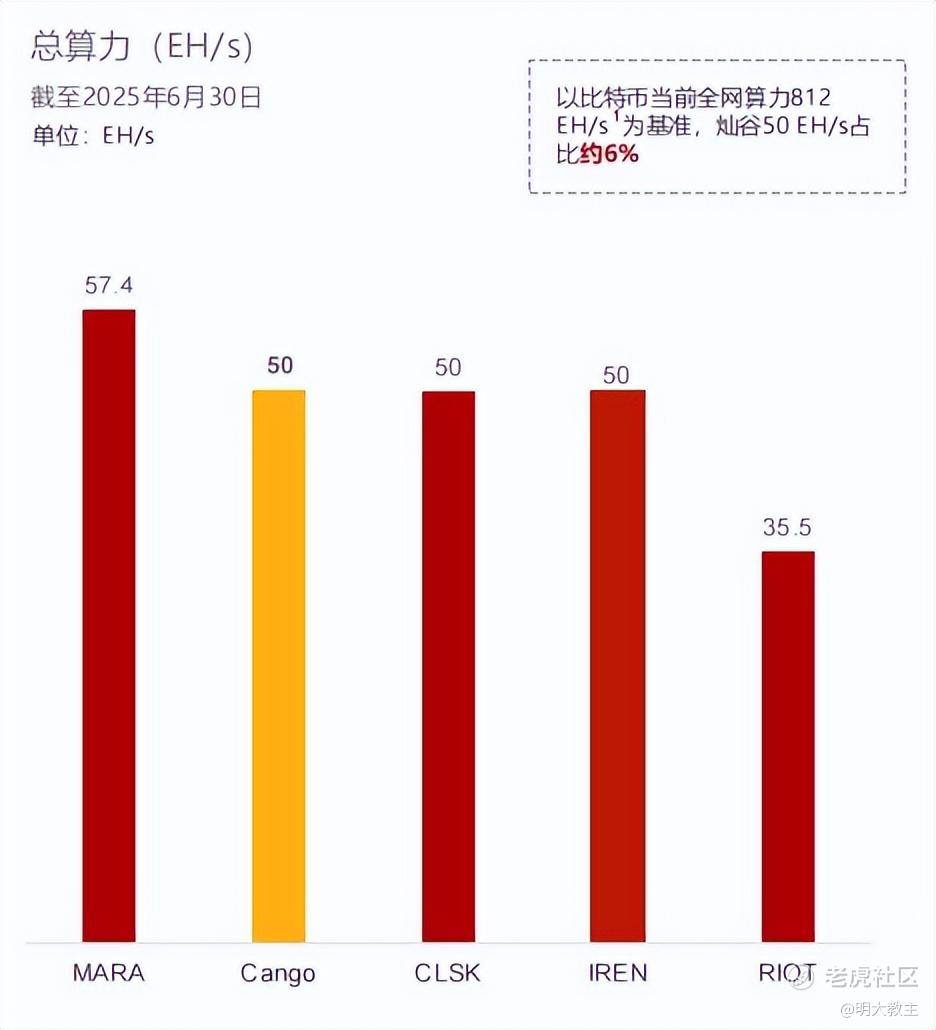

自去年Q4以来,灿谷仅用了9个月的时间便拥有50EH/s算力,占同期全网算力约6%,与CLSK等矿企并列全球算力第二。矿企“算力竞赛”已趋于白热化,公开消息显示,8月6日全网算力已突破1000EH,挖矿难度陡增。自有算力规模较大的灿谷后续产币的确定性也更强。

不过算力只代表了挖矿的效率,机构通常不会直接将算力作为矿企估值的“锚”。持币量是衡量矿企估值更为关键的指标。

【持币数量】:

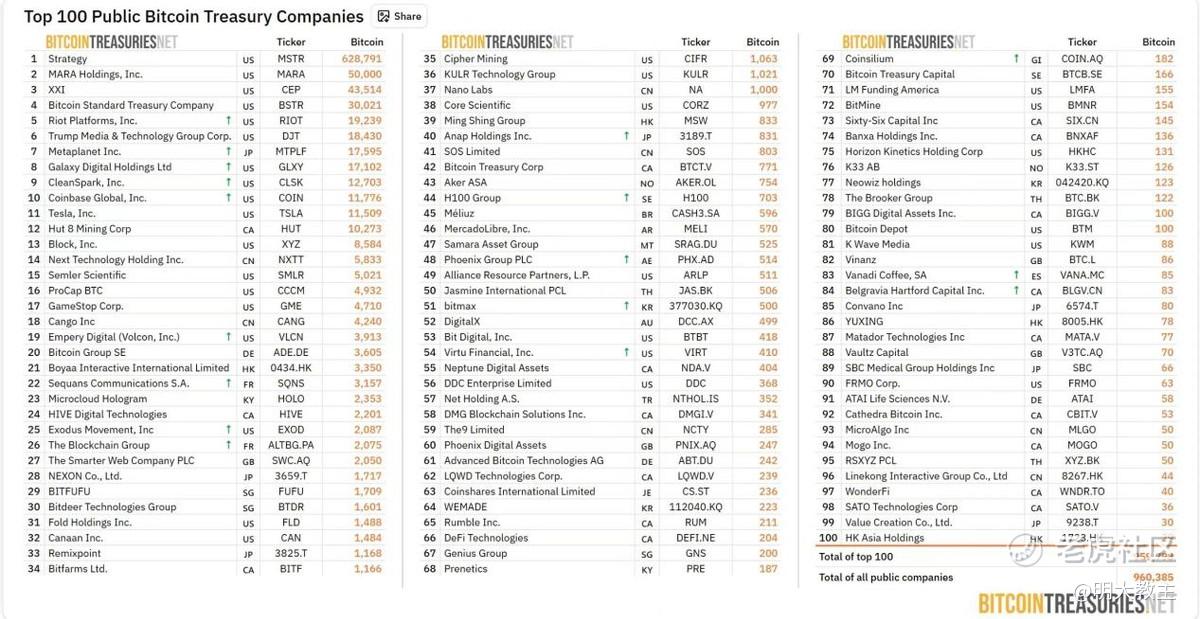

(TOP 100持饼企业)

至7月中旬,Strategy持有约62.9万枚大饼, $MARA Holdings(MARA)$ 持有约5万枚, $Riot Platforms(RIOT)$ 、CLSK分别也持有1万多枚······在持有“大饼”TOP 100上市公司中,灿谷以4240枚位列第18位。

(灿谷公告)

灿谷新获18EH/s算力后,产币量由6月的450枚升至7月的650.5枚。8月灿谷平均运行算力又有提高,由7月的40.91EH/s升至43.74EH/s,单月大饼产量来到663.7枚。若短期挖矿难度无明显变化,灿谷单季度产币量将有2000枚。因季度性电力价格等因素,三季度通常是产量最低季度,故今年四季度灿谷产量,值得有更多期待。

HUT 8中期持币1万枚,当下市值约27亿美金;CLSK 中期持币1.2万枚,当下市值约25.5亿美金;RIOT 中期持币1.9万余枚,当下市值约48.6亿美金。灿谷中期持币约4000枚,当下市值约8.6亿美金。几家公司市值/持币量数值相近,说明在宏观基本面不发生较大变化的情况下,灿谷若能够以低于大饼年均回报的成本撬动更多资金,将有望引发持饼量乃至股价的正反馈。

Strategy为囤币的企业提供了可行思路。截至2025年Q2,Strategy投入约为460.7亿美元,持仓大饼628791枚。Strategy大饼持仓采用公允价值计量,这让公司Q2营收高达140.3亿美元(其中140亿来自大饼的未兑现浮盈),占比超过99%。

财报后的业绩电话会上,灿谷高管透露未来公司一方面将通过大饼抵押等方式加“算力杠杆”;另一方面将强化运营效率管控,通过合理负债优化资金使用效率,最大限度提升大饼价格上涨带来的收益弹性。

个人认为,如今灿谷高管都是加密赛道经验丰富的大佬,这一构思并不难实现。

与部分算力接近的公司相比,灿谷在净资产、运营资产配置效率等方面更优。公司不会依靠无序融资覆盖运营开支,从而摊薄股东权益。远期灿谷潜在每ADS含饼量占优。

【挖矿成本】:

在已披露Q2财报的矿企中,灿谷成本占营业收入比高于同行,这是灿谷现阶段市值偏低的一个重要原因。不过成熟矿企的“珠玉在前”,压降运营成本对灿谷而言早有迹可循。

灿谷在业绩会上也表示将提升50EH/s算力运维精细化水平,压降成本收入比。成本支出占比的下降有助于提升灿谷营运利润,促使市值水平向可比同行靠拢。

Coinshares发布的行业报告显示,因矿机更新、部分地区“碳关税”政策落地,2024年Q4上市矿企挖出一枚大饼的平均成本约82162美元,环比三季度增长了40%+。今年随着算力竞争、矿企更新设备,挖矿成本只会更高!

本次灿谷在业绩会上披露“现单枚大饼挖矿现金成本约8.3万美元/枚,综合成本约9.8万美元/枚”。若以现金成本衡量,灿谷目前仅是行业中游水平。但公司挖矿综合成本还是颇具竞争力的。

灿谷去年转型挖矿之初买的是S19XP矿机,而非最新型号,彼时还有人不解。现在灿谷挖矿综合成本与现金成本差异不大,旧机型摊销优势展露无疑。

电力成本占挖矿现金成本的70%-80%。全球挖矿成本低的矿企无一不是自有矿场,且电力成本低的公司。

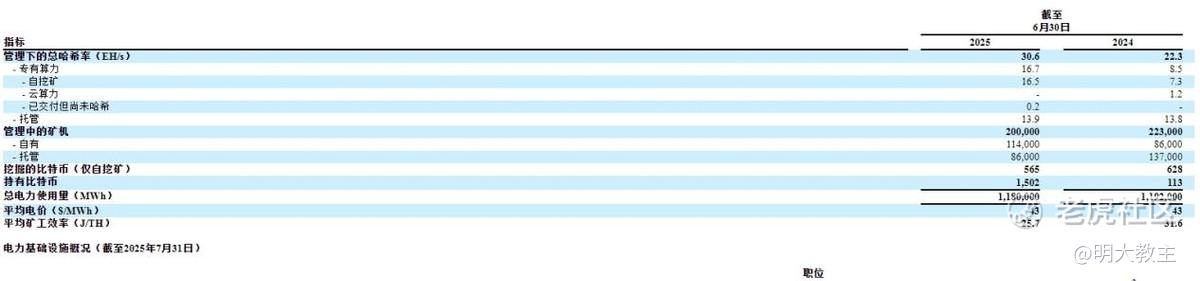

(比特小鹿Q2财报)

Bitdeer在北美、挪威、不丹等地均有电力资源布局,公司Q2平均电费成本约43美元/MWh。灿谷Q2之前无自有矿场,预计电费成本要高于Bitdeer。

上月灿谷收购了位于佐治亚州,容量50MW的矿场。未来其中30MW将被灿谷用于自采矿业务,另外20MW用于开展第三方托管服务。

业绩会上,灿谷表示短中期会将收购低电价矿场作为首要任务,兼具提升绿电运营能力(尤其是储能)的打算。明年上半年,灿谷AI算力与能源协同的高价值场景或有试点项目落地。灿谷挖矿综合成本有望继续降低。

另外灿谷还有先进矿机替换旧矿机的打算,若计划成行,必将有效降低挖矿能耗。鉴于灿谷和比特大陆的微妙关系,公司在先进矿机替换方面较其他同行更具优势。

【饼价趋势判断】:

大饼价格8月冲上12万美元后快速回落并跌破11万美元,让一些投资者对大饼牛市是否延续心存疑虑。愚以为大饼这波调整是季节性因素影响。

大饼有“8月魔咒”一说。在非大牛市(如2017、2021年等)的时间里,大饼8月份几乎尽数下跌。而9月通常又是超级大牛市的中的调整月,在11年里有7年都收跌。饼价近期弱势并不稀奇。

Bitcoin Archive发布数据显示,机构今年买入690710枚大饼,而同期仅开采出109072枚,仅机构买入量就是产出的6倍。

富达集团的克里斯·库伊珀也印证了上述说法。他表示:“2024年大饼供应减半后,持有10年以上大饼投资者增速首次超过挖矿速度。平均每天有566个大饼被长期持有,可每天新增大饼供应只约450个!”

全球大饼ETF现持有超140万枚大饼,占总供应量的7%以上;Strategy持有总供应量的3%;特朗普政府8月7日通过了401(k)退休账户投资大饼的法案。若未来401(k)退休账户中的8.9万亿美元有1%流向大饼,按大饼现市值计算,也能买入4%的总供应量。

机构买入大饼并锁定大概率会改变饼价“四年魔咒”的周期性。

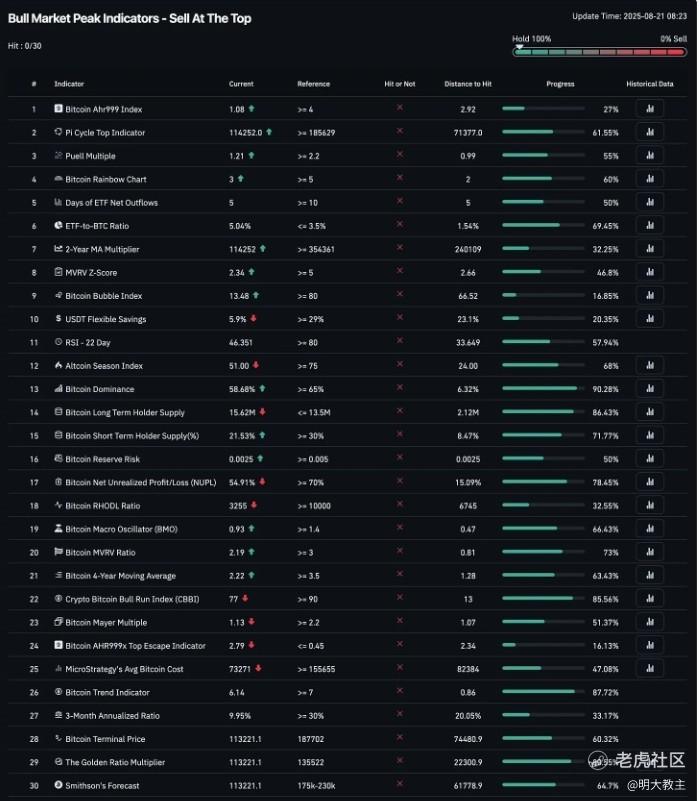

就本轮上涨而言,截至目前判断大饼峰值的30个指标(MVRV-Z值、Puell Multiple等)均未触及,大饼短期见顶的概率较低。

历史上大饼200W MA平均值被认为是饼价“铁底”。饼价每次接近/跌落这一价格后,都会形成中期底部。目前200W MA约52000美元。即使饼价转弱,也很难跌破这一区域。况且200W MA曲线还在上扬!

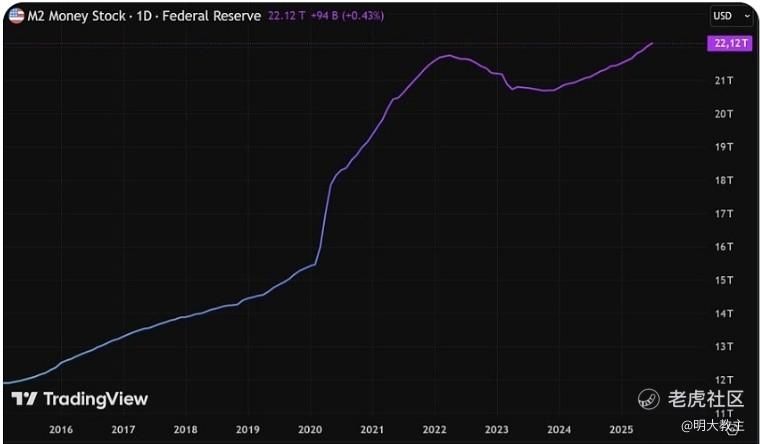

回溯历史,M2增长率与大饼价格变化通常“同频”。现阶段主要经济体M2已超90万亿美元。Cointelegraph统计显示,美国M2货币供应量已达22.12万亿美元,两项数据均创历史新高。

8月22日,美联储主席鲍威尔一改之前的鹰派口吻,表示“通胀已大幅接近目标,劳动力市场过热的状态有所降温”,暗示9月份存在降息的可能。

“美联储观察”最新披露信息显示,美联储9月降息25个基点的概率约90%%。9月、10月累计降息50个基点的概率为47.9%。随着美联储高频降息的到来,大饼等风险资产理论上还有上涨空间,灿谷等矿企仍值得持有。

总的来看,灿谷将通过放大经营杠杆优势、收购矿场(及能源+HPC)降低电价成本、精细化运营压降经营成本、保障股东权益不被摊薄等方式全方位降本增效,吸引投资者加码。且灿谷运营模式是内生造血+适度杠杆,并不过度依赖外部融资。在该经营模式下,灿谷即使身处大饼熊市,抗波动性也比其他同行要高。

随着灿谷在挖矿领域取得更多卓有成效的进展,公司“进可攻,退可守”的属性将逐渐受到广大投资者的青睐!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝色韭菜·09-08精彩通过大饼抵押等方式加杠杆,是可以很好的放大挖矿收益的点赞举报

- 大饼谷子地·09-08精彩灿谷对比其他矿企,非常低估点赞举报