RPO超预期三倍!Oracle将AI故事从温和讲到狂热

$甲骨文(ORCL)$ 在 FY2026 Q1交出一份“数据量级令投资者相当震撼但业绩略有结构性错配”的财报。

核心指标RPO暴增至$455bn,YoY+359%(几乎是市场预期的三倍),并大幅上调OCI(Oracle Cloud Infrastructure)中长期成长路径与CapEx指引,市场对“Oracle 成为AI训练/推理基础设施首选”这一叙事给出热烈反应,盘后股价大幅跳升。

尽管当季营收$14.9bn、非GAAP EPS $1.47接近或略低于市场预期,但极高的合同备货与管理层的坚定增长预期把市场情绪从“温和认可”直接推至“乐观狂热”。

总体判断:业绩结构优(长期可确认的合同量和AI客户进入)与短期仍有不确定性(营收兑现节奏、CapEx回收与毛利压力)并存——短期利好股价,长期需验证营收转化和盈利率弹性。

业绩情况和市场反馈

总营收$14.9bn(YoY +11%)驱动因素是云业务(Apps + Infrastructure)增长,尤其是与AI相关的新签大客户推动预收合同增长。营收略低于部分市场共识(市场预期约 $15.03bn),但比上年的8%增速略有改善,被视为“基本面尚可但兑现节奏滞后”。

其中Cloud Revenue $7.2bn(YoY +27%),占总营收比重进一步提升至48%;OCI(基础设施)收入 $3.3bn(YoY +54%);OCI consumption +57%,Oracle把自己定位为“AI 训练/推理的供应端”,大量GPU/数据中心合同推动 OCI 消费与基础设施收入同比大幅提升;同时Multi-cloud嵌入(OCI 在 AWS/Azure/GCP 的嵌入)带来加速增长的渠道效应。Cloud增速显著超出多数传统云服务商同期步伐的“绝对水平”,并成为本季最核心的超预期点。

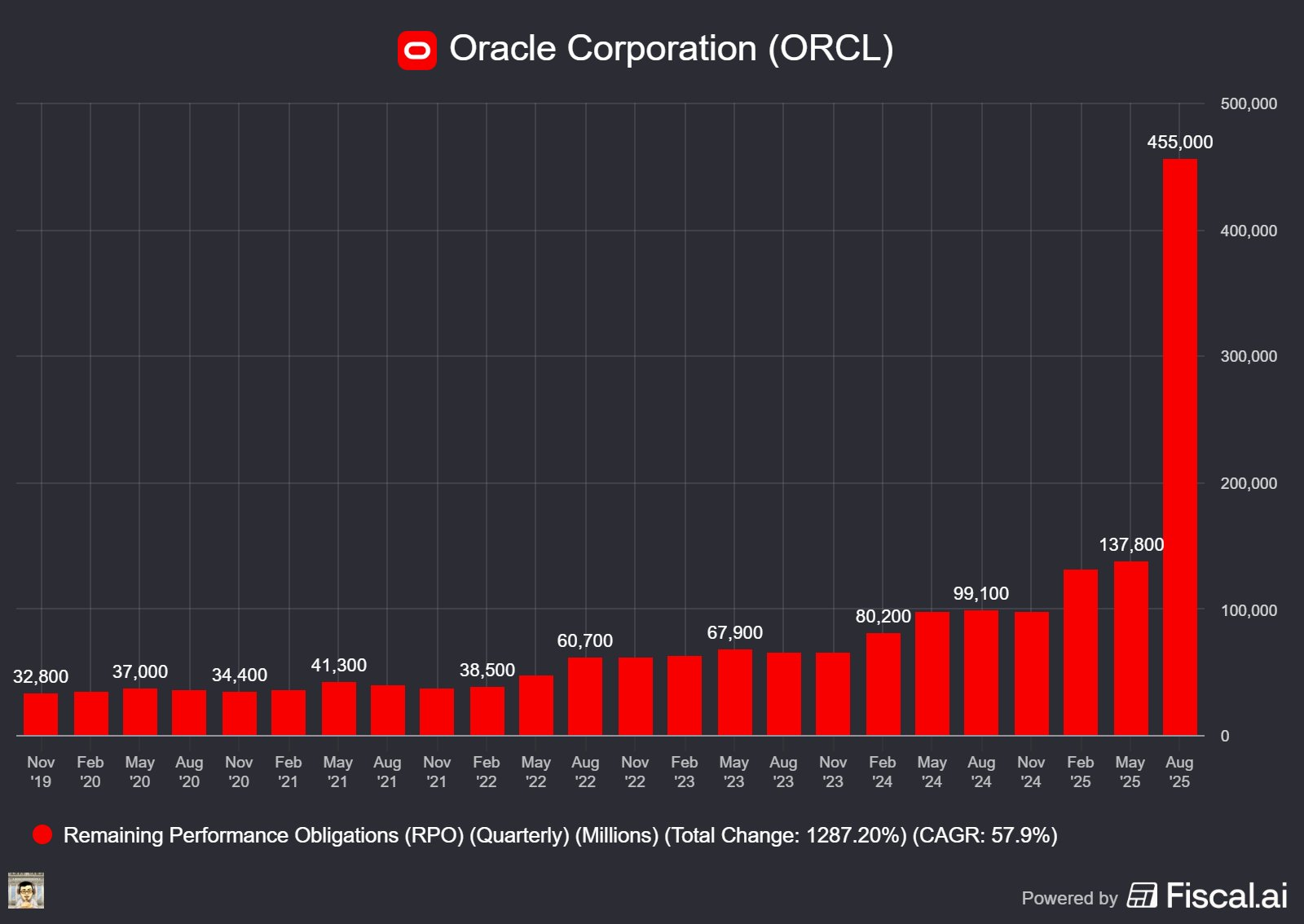

爆表的RPO,达到$455bn(YoY +359%,QoQ +$317bn),按公司解释,是由若干“多亿美元/数十亿美元”级别长期合同(包括 OpenAI、xAI、Meta、NVIDIA、AMD 等)驱动。RPO代表未来可识别的已签收入池;公司认为这能支撑多年高速增长。其体量和增长速度让市场认为未来几年云营收“有望兑现大跃迁”,因此成为刺激股价大幅上行的主要因素。

Non-GAAP EPS $1.47(较市场预期 $1.48 仅小幅差距);GAAP EPS $1.01。高额CapEx(Q1 已发生 $8.5bn,本季自由现金流为负 $362m)压制短期现金流;非GAAP 调整后盈利仍表现稳健但并未显著超过预期。管理层强调长期盈利能力将随规模与效率改善而上升。

Capital Expenditure指引与现金流方面,公司本季CapEx $8.5bn,最新全年CapEx预期调升至约 $35bn(来自此前“>25bn”)。“先行投入用于数据中心与GPU超集群”,并称设备上机后会立即开始产出收入以缩短ROI周期。

业绩指引与Management View

FY2026指引要点:

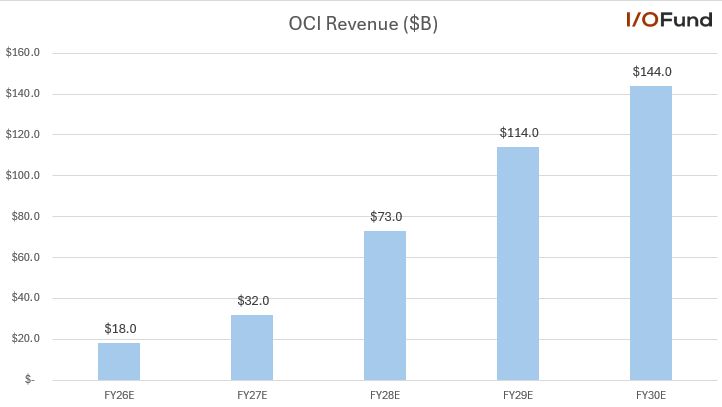

全年Total Revenue维持+16%(constant currency)的增长目标;Q2预期Total Revenue增幅12-14%(cc),以美元计14–16%。Total Cloud Revenue预计FY26增长32–36%(cc);美元计33–37%.OCI本财年预计增长77%至$18bn,并给出未来4年(逐年)到 $32bn、$73bn、$114bn、$144bn 的长期路径(管理层非常进取)。

总体呈现激进,短期(FY26)给出 77% 的 OCI 增速目标并披露多年度的爆发式路径,结合超大规模 RPO,这类指引反映管理层对大客户长期承诺的高度自信。但须警惕:长期路径依赖于合同兑现节奏、交付能力(数据中心扩容速度)与单价稳定性,因此短期实现具有高度不确定性。

Earnings Call 关键原话:”Clearly, we had an amazing start to the year because Oracle has become the go-to place for AI workloads... RPO reached $455 billion...”,强化市场对Oracle在 AI 基础设施定位的信念,RPO数字作为“物证”支撑叙事

对CapEx的回答:“CapEx looks like it's going to be about $35 billion for this fiscal year... we're literally putting it in right when we take possession and then handing it over to generate revenue right away.”将大额资本支出包装为“即时产出”的经营性投资,以降低市场对长期资金占用的担忧,试图把投资者从现金流角度安抚成“产能扩 张即刻转化为收入”

投资要点

OCI + Cloud Database(含 AI Database)。如果 Oracle 能持续把 GPU 大客户、训练与推理工作负载留在 OCI 并把企业数据“向量化”接入其数据库,则云收入与数据库服务将是可持续且高景气的长期赛道。管理层的大客户名单(OpenAI、Meta、NVIDIA 等)增强了“客户黏性+高金额合同”的可预期性。

传统软件授权与支持目前仍贡献稳定现金流,但已呈收缩或低增长(软件营收小幅下滑),不像 OCI 那样具有指数级上升空间。长期价值更多在于现金牛与客户关系维系。

部分Multi-Cloud嵌入与合作带来的一次性大额合同是情绪/热点驱动,RPO 的激增部分来自与大型 AI 客户的“项目型/一次性”合同,存在一定的事件驱动特征——如果对方改变策略或转向自建,增长可回落。需关注合同条款(多长周期、可取消性、价格与SLA)

公司强调“网络+软硬件一体化”的速度优势,若事实成立可形成定价与效率优势(hourly cost × speed)。但这也要求 Oracle 在交付规模、能耗管理、供应链(GPU 采购)上长期运营能力。Ellison 的论断若被证明准确,将形成较强护城河;但若其他大云厂商通过规模化或专用芯片缩小差距,则护城河会被侵蚀。

管理层明显在把Oracle打造为AI 基础设施 + AI 数据库平台(Vertical + Platform 双重布局),这意味着公司在未来可能更多把企业数据、模型与推理能力捆绑销售,推动“平台化”战略。短期看是正向(更高ARPU),长期需要看生态与第三方兼容性

风险与估值

主要观察指标

RPO→Revenue的兑现速度与毛利稀释:大额合同的收入被逐期确认,若认列周期长或折扣/促销条款较多,短期内并不能同步转化为现金和利润。

超大 CapEx 的回报兑现风险:$35bn CapEx 若遭遇交付延迟或单价下降,会放大现金回收延迟与财务压力。

竞争对手反应(AWS / Azure / GCP / 专用芯片厂商):云市场竞争剧烈,部分客户可能采用多云或自建策略,影响长期占有率。

估值

当前市场(盘后)对 Oracle 的估值已明显提前反映“高概率的大幅增长路径”——隐含 Oracle 在未来数年间能把RPO快速转化为可持续OEM收入并保持较高毛利。

与Peers相比( $亚马逊(AMZN)$ 、 $微软(MSFT)$ 、 $谷歌A(GOOGL)$ ),Oracle的起点更低但增速在本季显示出后发优势(尤其在特定 AI 工作负载上);估值比较应考虑成长可持续性、利润率差异与资本支出强度三项调整因子。由于Oracle的CapEx强度显著高于传统软件公司(而更接近超大云厂商),因此用传统软件的高倍数估值进行比较会高估其风险。

若Oracle能在接下来2–4个季度内把RPO 中的关键合同按预期转化为实际营收且边际利润率保持稳定,估值仍具扩张空间;

市场当前给予的高估值(约37倍远期市盈率)显然隐含了极其乐观的长期增长预期,即Oracle能持续从AWS、Azure等巨头手中夺取份额,并成为AI时代的核心基础设施提供商 。与竞争对手相比,Oracle的估值高于更成熟的微软(约32倍),但低于纯粹的超大规模资本开支周期。市场定价是否过满,取决于其激进指引能否兑现。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 冲向外太空·2025-09-10强烈认同,Oracle这次真的是给了市场一个惊喜点赞举报

- 白夜行·2025-09-10这么大的饼,也不怕把自己噎着点赞举报