【虎友投资说】本周话题:甲骨文 & 博通大涨 — “AI 信仰”又要掀狂澜了?你会怎么操作?🔥🤖

最近 $ $甲骨文(ORCL)$和$博通(AVGO)$一波强势上涨,市场把它们当作“AI 基础设施”的重要受益者——甲骨文放出超大云营收与大额合约预期,股价暴涨;博通披露/承接大额 AI 芯片订单与客户,估值被重新定价。短期是估值修复带来的延续行情,还是“AI 信仰”催化下的情绪狂欢?

以下是各位虎友的观点,你是否认同[财迷][你懂的][你懂的]

博通大战英伟达,最后的赢家却是它?

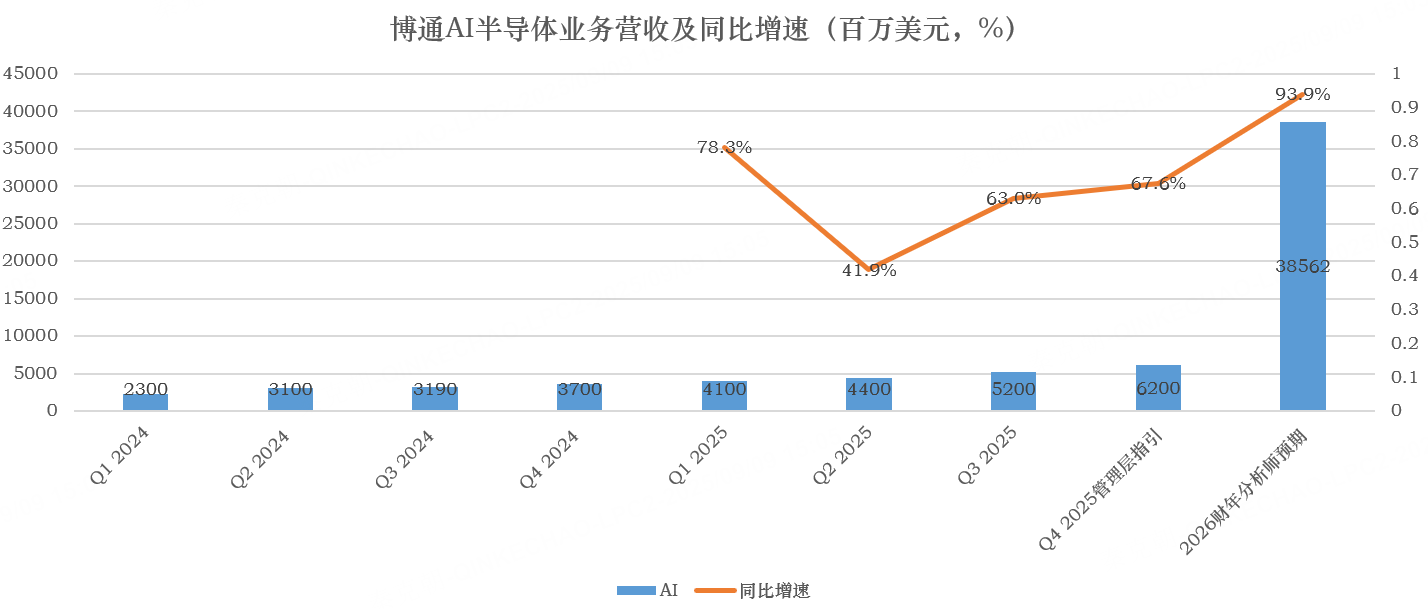

在博通的业绩会上,管理层认为,随着AI数据中心规模扩大,XPU在前四大客户中的份额将超过GPU!

这四大客户是谷歌、Meta、字节跳动和OpenAI。

博通给出的理由是XPU,或ASIC(定制化芯片)相比GPU,专用性更强,成本更低,当AI大模型的软件架构趋于稳定,底层库优化完成,并且实际部署效果良好后,他们会有越来越强的动力将更大比例的计算能力迁移至自研XPU上。

英伟达的GPU性能更强,更通用,但成本也相对高一些,而且,最重要的是,科技巨头不想把宝全压在英伟达身上,因此都在积极自研芯片。

从博通的AI半导体收入来看,定制化趋势的确在增强:

关于ASIC和GPU之间的竞争,黄仁勋也在最新一期的业绩会上做了解答,他认为ASIC的开发难度较高,很少有产品投入生产。加速计算不同于通用计算,需要全栈协同设计。而且,AI数据中心的复杂度不断提升。

比如大模型快速迭代,从自回归到扩散再到混合/多模态,数量之多令人眼花缭乱。而英伟达的GPU,最大的优势就是通用,所有云平台、计算公司、设备层级都能使用。客户在构建新模型架构时首选英伟达平台,且它的生命周期更长,无论是训练还是推理,都能完美适配。

除GPU外,英伟达还提供系统级创新,包括CPU、NVLink、SuperNIC、Spectrum-X 交换机等。尤其是Spectrum-XGS,突破了交换机间互联的限制,让 AI 超级工厂能以更低延迟和更高带宽扩展到更大规模。

在能效与经济效益方面,英伟达拥有业界最高的每瓦性能和每美元性能,为客户带来更高的利润和增长机会。

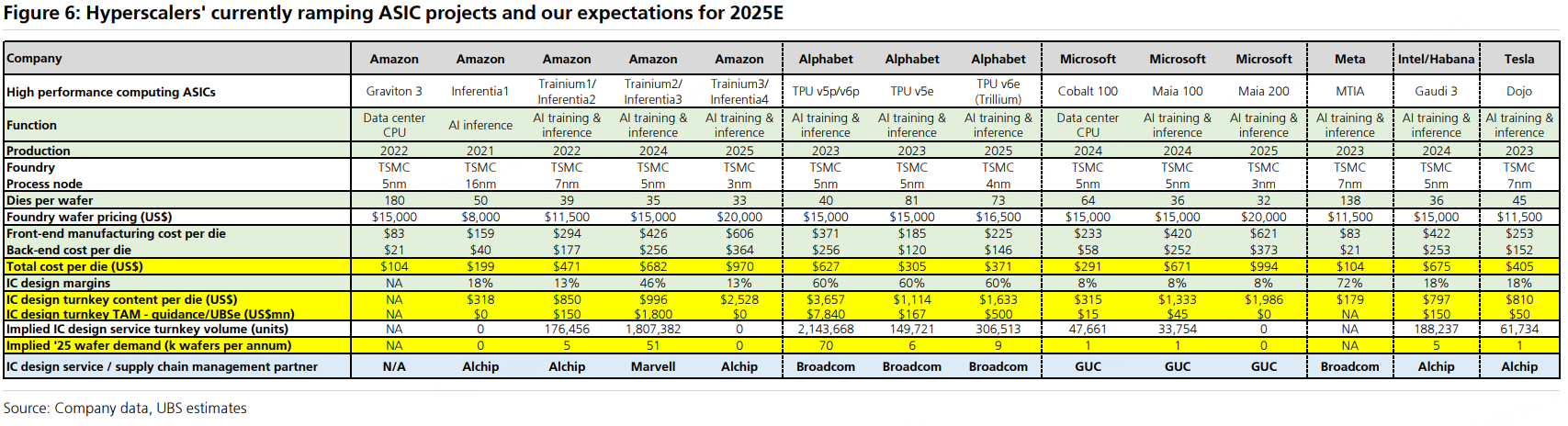

英伟达为AI工厂提供的全栈解决方案,护城河的确强大,直面硬钢,很难有对手。但是,从科技巨头自研芯片来看,无论是谷歌,还是亚马逊,亦或是特斯拉,都在积极推进中,且和多家AI芯片设计企业进行合作:

由此来看,GPU是前沿探索和通用计算的主角,而ASIC更适合成熟、稳定的推理和特定任务。

从产业格局看,未来很可能是“GPU + ASIC共存”,而不是二选一。

如果科技巨头持续加码AI基础设施投入,那无论是英伟达还是博通,都能赚的盆满锅满。

从目前的信息来看,科技巨头对算力依然是供不应求,如微软与人工智能基础设施集团Nebius刚刚达成价值高达174亿美元的协议,后者将在五年内为微软的人工智能业务提供算力。

微软首席财务官预计到今年年底前,供应都将受限。

因此,博通和英伟达之间的竞争,目前还不是此消彼长的关系,在总量没有触顶之前,两家公司都有美好的未来。不同的是,各自业绩和估值的相对位置不同,博通的AI业务还在加速,而英伟达在高基数影响下,放缓是大概率事件。

最后,不管是英伟达的GPU更胜一筹,还是博通的ASIC更有未来,AI半导体最确定的赢家还是$台积电(TSM)$台积电,因为无论是英伟达还是博通,亦或是未来科技巨头纯自研芯片,最终都需要台积电代工。

这或许是博通财报超预期股价大涨后,台积电也创历史新高(收盘价算)的原因。

因博通XPU冲击,花旗下调英伟达目标价!

重磅! $花旗(C)$ 刚刚下调了英伟达的目标价,从210刀砍到200刀,但依然维持“买入”评级,当前股价167刀附近,预期总回报近20%,

核心原因: $博通(AVGO)$ (Broadcom)的XPU业务最近爆了,新老客户都在加速上车,直接挤压了 $英伟达(NVDA)$ GPU的份额。

花旗预估2026年NVDA的GPU销售额会因此减少约120亿美元(相当于整体砍掉4%),尤其是Meta、谷歌这些大厂转向自研芯片,谷歌甚至开始给OpenAI、甲骨文等对手提供算力,间接卷到了老黄的地盘。不过,GPU还是AI计算的老大,占85%+市场,但XPU增长更猛——2026年预计XPU销量同比涨53%,而GPU只有34%,主要受谷歌、Meta和亚马逊的产能扩张驱动。

花旗修正后的2025/2026年盈利预期依然比市场共识高2%/5%,靠的是新兴云服务和主权AI支出撑场子。不过依然没算中国市场,如果NVDA能重新对华发货,股价还有额外上涨空间,目标价200刀是基于30倍PE乘以2026年EPS,逻辑挺稳。

短期竞争加剧,但长期AI趋势不改。

当前市场(盘后)对 Oracle 的估值已明显提前反映“高概率的大幅增长路径”——隐含 Oracle 在未来数年间能把RPO快速转化为可持续OEM收入并保持较高毛利。

与Peers相比( $亚马逊(AMZN)$ 、 $微软(MSFT)$ 、 $谷歌A(GOOGL)$ ),Oracle的起点更低但增速在本季显示出后发优势(尤其在特定 AI 工作负载上);估值比较应考虑成长可持续性、利润率差异与资本支出强度三项调整因子。由于Oracle的CapEx强度显著高于传统软件公司(而更接近超大云厂商),因此用传统软件的高倍数估值进行比较会高估其风险。

若Oracle能在接下来2–4个季度内把RPO 中的关键合同按预期转化为实际营收且边际利润率保持稳定,估值仍具扩张空间;

市场当前给予的高估值(约37倍远期市盈率)显然隐含了极其乐观的长期增长预期,即Oracle能持续从AWS、Azure等巨头手中夺取份额,并成为AI时代的核心基础设施提供商 。与竞争对手相比,Oracle的估值高于更成熟的微软(约32倍),但低于纯粹的超大规模资本开支周期。市场定价是否过满,取决于其激进指引能否兑现。

深度解析:甲骨文(ORCL)2026财年Q1财报——一场由AI引爆的史诗级转型

核心投资逻辑: 尽管甲骨文本季度财报在短期财务数据上略有“失约”,但由AI合同驱动的巨额RPO提供了无与伦比的确定性增长前景。甲骨文的“多云”和“垂直化”战略使其成为人工智能时代不可或缺的核心基础设施提供商。公司独特的“供给-需求-战略”循环使其在AI算力军备竞赛中占据了关键位置。

主要风险点: 投资者仍需关注以下风险:一是巨额资本支出的执行风险和对自由现金流的挑战;二是来自其他云巨头的持续激烈竞争;三是传统业务的持续萎缩以及公司历史上存在的客户关系和高成本等问题。

未来关注点: 投资者应密切关注管理层在即将召开的金融分析师会议上对AI战略和资本支出的详细阐述。此外,下季度财报中RPO的进一步增长以及OCI营收能否持续兑现承诺,将是验证甲骨文转型故事是否成功的关键指标。

各位虎友,

甲骨文 & 博通大涨——你会追进 AI 基建股吗?

欢迎在评论区和投票中留下您的观点[你懂的][你懂的]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 人生舵手__小琳·2025-09-11avgo看到400吧 年底点赞举报