中芯国际目标价上调背后:AI推理芯片大单涌入,国产替代逻辑彻底颠覆!

核心观点

AI芯片需求爆发:中国云服务商和AI芯片厂商正加速部署AI基础设施,带动对成熟与先进制程芯片的双重需求。

中芯国际直接受益:作为中国最大、技术最全面的晶圆代工厂,SMIC将在AI推理、边缘计算等领域持续获得订单增量。

估值小幅上调:上调2028–2029年业绩,GS目标价上调至83.5港元,对应13.8%上行空间。

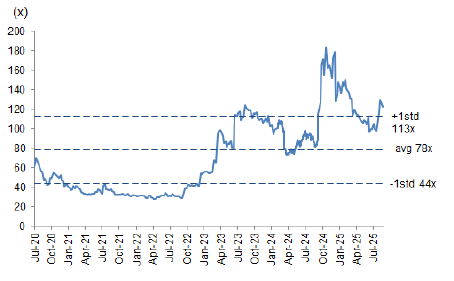

估值逻辑重估:市场对中国半导体板块的长期增长预期改善,推动SMIC远期市盈率从40倍升至45.2倍。

为什么现在看好中芯国际?

1. AI基础设施投资加速,国产替代逻辑强化

中国正掀起新一轮AI基础设施建设热潮。最典型的例子是—— $中国移动(00941)$ 在8月宣布斥资17亿元人民币采购AI推理服务器。这不仅是一次采购,更是中国云服务商资本开支(capex)转向AI的明确信号。

与此同时,本土AI芯片厂商也在快速崛起:HW发布**950/960/970系列AI芯片,计划2026Q1至2028Q4陆续上市,并配套推出Atlas 950/960 SuperPod与SuperCluster,支持数十万乃至百万级NPU协同运算; $寒武纪(688256)$ 在2025年第二季度已展现强劲业绩表现。

这些芯片虽未必全部由中芯代工,但大量边缘AI设备、推理芯片仍依赖55nm–14nm等成熟制程,正是中芯国际的核心优势领域。

2. 成熟制程仍是“现金牛”,先进制程稳步推进

尽管中芯尚未进入7nm以下先进逻辑制程的第一梯队,但其在28nm及以上成熟节点的产能利用率与客户黏性极高。而AI边缘设备(如智能摄像头、车载芯片、工业终端)对成本敏感、对制程要求不高,恰恰是中芯的“舒适区”。

更重要的是,公司持续进行产能扩张,并具备根据市场需求灵活调配产线的能力——这在当前AI需求结构性分化(训练 vs. 推理 vs. 边缘)的背景下,构成显著运营优势。

3. 盈利与估值双击可期

前几日高盛小幅上调了中芯2028–2029年的营收与毛利率,反映AI长期需求能见度提升以及产能利用率(UT rate)提高带来的利润结构优化;

当然,更关键的是估值逻辑的变化,目前市场主流的估值水平是2028年远期市盈率从40-45倍,理由是“中国半导体板块正在经历价值重估”。

风险提示

地缘政治不确定性:美国对华半导体出口管制仍是悬顶之剑,可能限制设备采购与技术升级;

资本开支压力:持续扩产需大量资金,自由现金流仍为负(2025–2027年FCF yield为-13.5%至-1.8%);

估值已不便宜:A股当前PE接近历史高点,短期或有波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杜向峰·2025-09-25中芯国际的成长潜力巨大,国产替代太重要了点赞举报