阿里云重金押注的AI基建:VNET与GDS迎来数据中心黄金期?

各位雪球/东方财富的股友们,大家好!作为一名专注中概科技和基础设施的论坛老司机,昨天阿里(BABA)在云栖大会上放出的重磅炸弹——超3800亿人民币的AI投资计划,外加与英伟达的机器人AI深度合作——直接点燃了市场情绪。

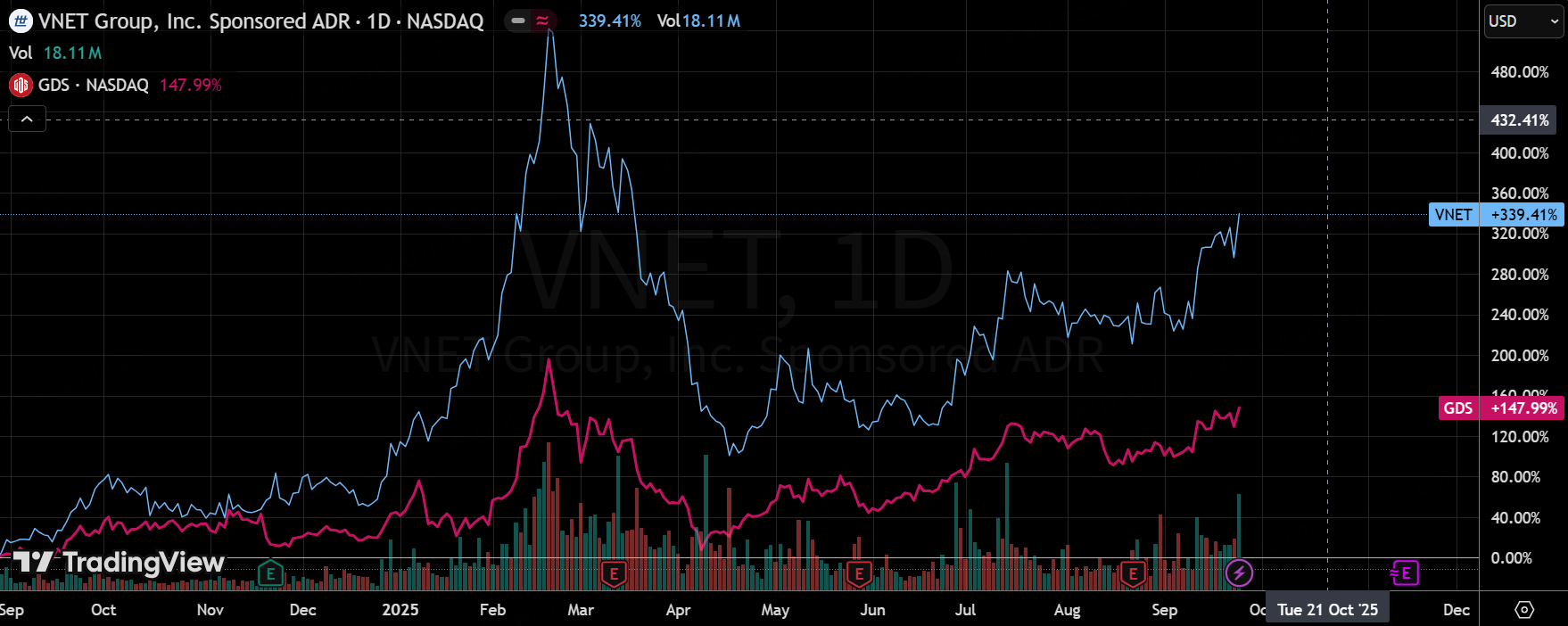

BABA股价应声拉升8%,更绝的是,IDC双雄 $世纪互联(VNET)$ 和 $万国数据(GDS)$ 分别暴涨13%和9%,纯属“同病相怜”式联动。作为AI浪潮下的基础设施受益者,这俩公司短期炒作空间大,长期逻辑更硬核。下面我来扒一扒阿里消息对它们的冲击波,顺带梳理下华尔街和散户的共识看法。咱们分头说,先聊影响,再总观点,最后聊聊坑。

阿里AI狂飙:数据中心需求井喷,VNET/GDS直击命门

阿里这次玩得真大。大会上,吴泳铭直言三年内砸钱超原计划,重点砸向AI模型训练和云基础设施,目标直指物理AI和机器人领域。 别忘了新签的英伟达合作协议,涵盖数据合成、模型训练和模拟强化学习,阿里云将集成NVIDIA的AI工具包。 不光是软件升级,还意味着硬件侧的算力饥渴症要靠海量数据中心来解。摩根士丹利最新报告估算,阿里云2022年数据中心容量仅2.5GW,到2032年可能飙至25GW,中间六年每年新增超3GW——这规模几乎等于今年整个市场的体量。

对VNET和GDS来说,这等于天上掉馅饼。VNET作为中立IDC龙头,阿里云是其核心客户之一,过去几年已深度绑定,提供高密度服务器托管和边缘计算服务。阿里扩容计划一落地,VNET的订单簿肯定水涨船高,尤其是针对AI训练的GPU集群需求。

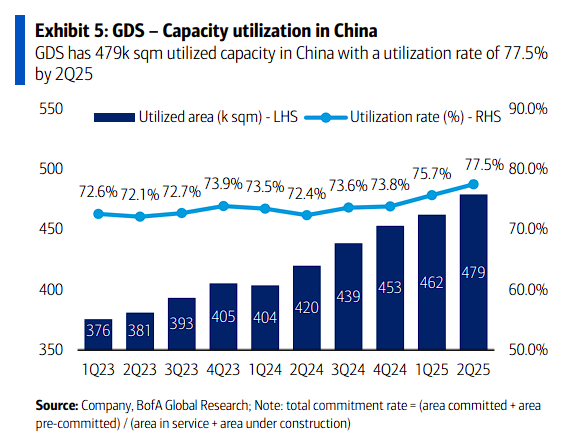

昨天13%的涨幅,就源于市场嗅到这份“溢出效应”——阿里不自建全量IDC,转而外包给专业玩家,VNET的利用率和租金收入将快速回暖。 类似地,GDS虽以自建为主,但与阿里云的战略伙伴关系更铁(想想那些联合海外数据中心项目),新增容量需求将推高其PUE(能效比)和租赁合同续约率。GDS的9%涨幅虽稍逊,但考虑到其市值更大(约70美元/股),这波联动已显露AI基建的乘数效应。

短期看,阿里消息像催化剂,刺激VNET/GDS的订单加速和股价修复;中长期,阿里云从“追赶者”变“领跑者”的路径,会让IDC需求从零散转向系统性爆发。别忘了,中国AI云市场阿里份额已达36%, 这俩公司作为供应链下游,基本躺赢。

华尔街与散户共识:VNET“超配首选”,GDS“稳健跟进”

市场声音一边倒看多。摩根士丹利对VNET的报告最激进,视其为阿里云扩容的最大受益方,目标价直指“翻倍潜力”,理由是VNET的北京/上海数据中心集群正好对标阿里新增3GW需求。

共识PT虽保守在47美元左右,但散户已嗨翻:多位大V点名VNET和GDS为“中国AI基建三剑客”(连SMIC都拉进来),强调GDS的腾讯/阿里双云绑定和海外布局抗风险。VNET的负债率虽高(净债/EBITDA超5x),但阿里订单能快速摊薄;GDS则被赞“现金牛”,Q2营收已回正,AI驱动下EBITDA利润率有望从15%抬至25%。

负面声音不多,主要担心中美贸易摩擦波及IDC出口,但整体情绪是“阿里领飞,VNET/GDS乘风”,GDS被视为“第二大中国IDC股”,共识PT47.44美元(现价40美元),VNET则更像“黑马”。

估值一瞥与雷区提醒

VNET当前P/S约1.2x,远低于GDS的2.5x,但增长天花板更高(预计明年营收CAGR 40%+)。

GDS稳健些,股息覆盖率改善,但海外债压力需盯紧。

风险方面看,阿里capex若因宏观放缓打折,联动效应会弱;监管(如数据安全法)也可能卡壳。 不过,基准情景下,这俩股的AI溢价至少还有20-30%空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2025-09-25这篇分析真是太厉害了,内容干货满满!感谢分享![强]点赞举报