🤔泡沫狂欢还是 “Baby Bubble”?AI 热潮下美股估值深度解读

9 月 25 日,美股三大指数延续调整态势,实现三连阴: $道琼斯(.DJI)$ 下跌 0.38%,尽数回吐 9 月 18 日美联储释放 “年内降息 50BP” 预期以来的全部涨幅; $标普500(.SPX)$ 单日再跌 0.5%,三日累计跌幅扩大至 1.8%; $纳斯达克100指数(NDX)$ 同步下行 0.5%,市场短期承压特征显著。

三大指数及MAG 7最新估值数据一览:

代码 | 最新价格($) | 2025 涨幅 | 12个月移动 P/E | 远期 P/E | 近10年 P/E均值 | 远期P/E对比10年均值 |

6656.92 | 12.29% | 29.33 | 25.17 | 19.2 | 31.09% | |

24580.17 | 16.11% | 37.8 | 30.8 | 25.9 | 18.92% | |

46292.78 | 8% | 31.87 | 23.11 | 18.5 | 25% | |

178.43 | 32.32% | 39.39 | 31.46 | 40.95 | -23.17% | |

254.43 | 2.58% | 34.23 | 32.35 | 22.62 | 43.02% | |

509.23 | 20.29% | 32.91 | 32.68 | 28.16 | 16.05% | |

251.66 | 29.47% | 24.85 | 24.21 | 25.24 | -4.08% | |

252.34 | 29.84% | 24.84 | 24.28 | 25.16 | -3.50% | |

220.71 | -0.57% | 32.94 | 25.62 | 70.75 | -63.79% | |

755.4 | 27.91% | 26.97 | 21.43 | 26.14 | -18.02% | |

TSLA US | 425.85 | 4.84% | 265.28 | 210.5 | 35.26 | 496.99% |

数据来源:彭博社,数据截止日期2025年9月25日。

参看 @小虎老师 2025年3月发文>> "美股七姐妹"市盈率10年来低位?这么便宜?可以买了吗?

一、三连阴背后的三大核心导火索

本次美股回调并非偶然,而是多重利空因素共振的结果,具体可归结为以下三点:

鲍威尔 “挤泡沫”:9 月 23 日其直言 “股市估值高”,被视为联储口头降温信号。历史显示,联储主席点名资产价格后,3 个月内大盘平均回调 5%-7%。

经济数据 “太好反利空”:9 月 Markit 制造业 PMI 初值 54.2(创 18 个月新高)、初请失业金人数低于预期,使 11 月降息 25BP 概率从 74% 骤降至 49%,科技七巨头平均跌 1.6%。

特朗普 “政府关门威胁”:呼吁 10 月 1 日前未达支出削减就停摆,2018-2019 年停摆期间标普曾跌 12%,当前国防、基建等相关板块提前承压。

二、估值争议:是 1929 年重演,还是 “Baby Bubble”?

尽管短期回调,但美股年初至今的整体表现仍具韧性:

$标普500(.SPX)$ :年初至今涨幅约 12.29%

$纳斯达克100指数(NDX)$ :年初至今涨幅约 15.92%

$道琼斯(.DJI)$ :年初至今涨幅约 12.58%

不过,市场对 “估值是否过热” 的争议已白热化,当前主要存在两大对立观点:

(一)看空派:警惕 “1929 年式崩盘”

黑天鹅基金 Universa Investments 创始人马克・斯皮茨纳格尔(Mark Spitznagel)近期发出强烈警告,认为当前美股 “狂欢” 可能重演 1929 年大萧条前的剧本 —— 短期或迎来 20% 的 “最后冲刺”,标普 500 指数或 “快速突破 8000 点”,但随后将触发80% 的历史性崩盘。其核心逻辑包括:

流动性短期仍充裕:美联储降息周期未结束,短期风险偏好仍被推升,标普 500 年内已涨超 13%,再涨 20%“具备现实可能性”;

历史信号已显现:1929 年崩盘前,熊市启动前 12 个月平均年化收益达 26%,且峰值前指数曾实现翻倍,当前市场 “末日狂欢” 与这一特征高度吻合;

估值与仓位逼近极值:长期低利率 + 财政救助推升市场估值至历史高位,美国家庭股票配置比例已超互联网泡沫峰值,机构股票敞口更是创下 2007 年 11 月以来新高。

指标 | 1999年12月 | 2025年9月 | 结论 |

标普 500 静态市盈率(TTM) | 29.8× | 29.3× | 略低,但已处历史前 5% |

席勒 CAPE(周期调整) | 44.2× | 37.1× | 为 1999 年 84% 分位,仍高于 1929 年 |

市销率(P/S) | 2.1× | 2.9× | 比 1999 年更“贵” |

科技股权重 | 29% | 34% | 集中度更高 |

美国家庭股票占金融资产比 | 22.50% | 20.70% | 接近1999 年峰值 |

新股/SPAC 发行规模占市值 | 0.80% | 1.10% | 流动性泛滥更甚 |

斯皮茨纳格尔用 “森林火灾” 比喻当前市场:联储频繁 “救市”(扑灭小火),反而让风险(枯枝)不断堆积,最终可能引发一场 “烈焰风暴” 式的暴跌。

(二)看多派:当前仍是 “Baby Bubble”

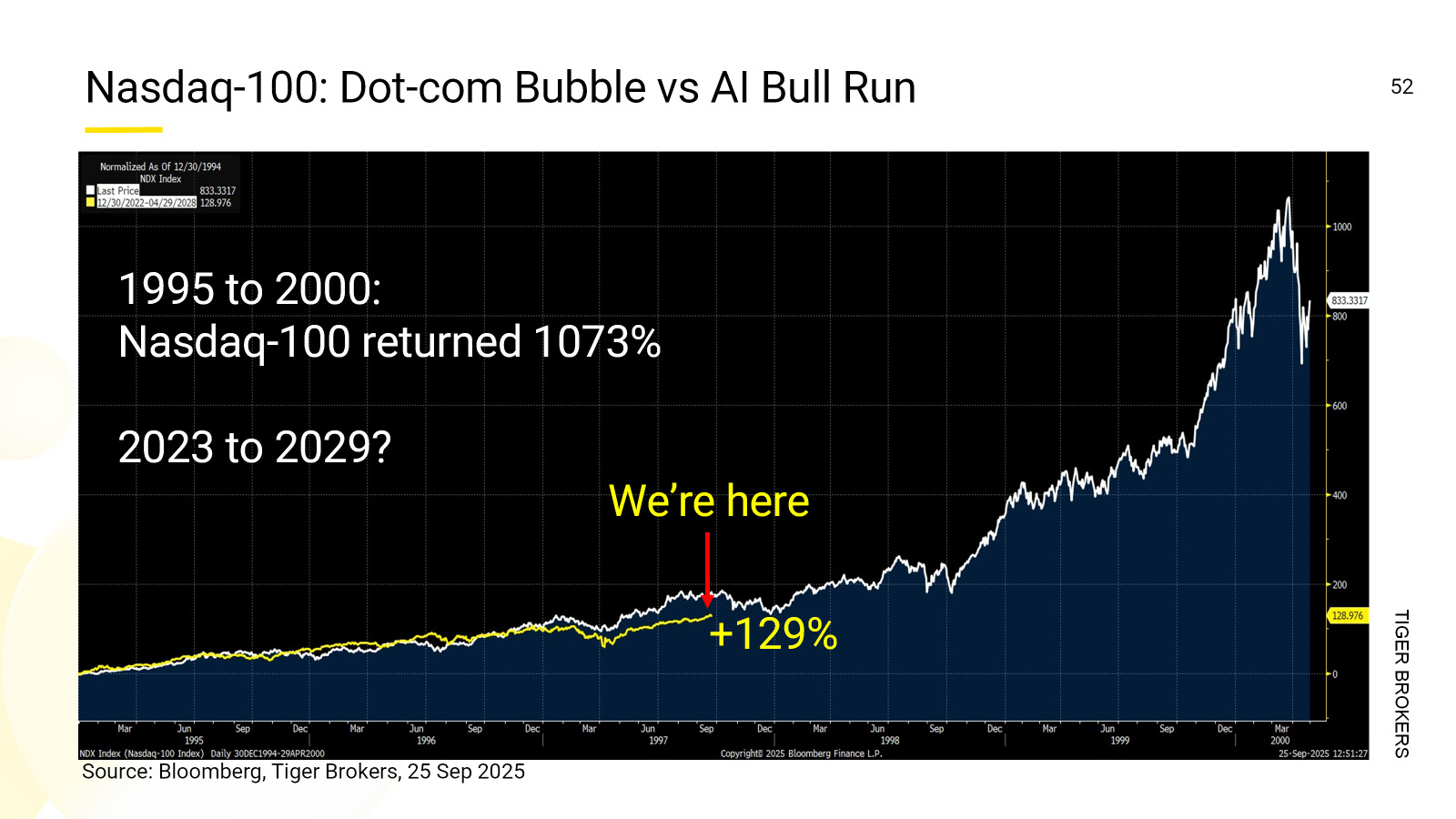

老虎国际策略分析师 @James黄佳仁则维持 “AI 热潮下美股仍处泡沫早期” 的观点,核心依据是 “涨幅规模未达历史泡沫水平”:1995-2000 年互联网泡沫期间, $纳斯达克100指数(NDX)$ 累计回报率高达 1073%,而 2023 年 AI 热潮启动至今,该指数涨幅仅约 120%,当前更偏向 “Baby Bubble”(初期泡沫)。

从估值数据看,当前美股也未突破历史极值:

彭博9月25日数据显示, $纳斯达克100指数(NDX)$ 近 10 年 P/E 高点接近 40 倍,当前仅为 30.7 倍。()

截止9月25日, $标普500(.SPX)$ 当前 P/E 同样较近 10 年高点存在一定距离,未出现 “全面高估”。

美国银行策略师 Michael Hartnett 团队进一步佐证 “泡沫未到终点”:通过复盘上世纪初以来的 10 次股票泡沫,发现极端高估值时期的平均涨幅(从低点到峰值)达 244%,这意味着美股科技七巨头 “仍有进一步上涨空间”。同时,他们指出 “泡沫期往往呈现‘高度集中、短期爆发’特征”—— 如 2000 年互联网泡沫时,科技板块 6 个月内涨 61%,但 $标普500(.SPX)$ 其他板块全线下行,当前市场尚未出现这种 “极致分化”。

Hartnett 同时提示,投资者可通过配置 “困境价值股” 对冲科技巨头泡沫风险,因历史上极端高估值的狂热期,往往会同步推动经济增长,价值股存在 “补涨潜力”。

三、泡沫破裂的四大风险(附概率)

尽管当前估值争议仍存,但市场对 “泡沫何时破裂” 的担忧已逐步升温。结合宏观环境、盈利预期与流动性变化,我们梳理出四大潜在风险,并测算其发生概率:

风险类型 | 发生概率 | 核心触发条件 | 可能影响(标普 500 指数) |

“加息式” 破裂 | 30% | 2026Q1 核心 PCE 超 3.5%,美联储转向加息 | 估值一次性回撤 35%-50% |

“盈利杀” 破裂 | 35% | AI 资本开支无法兑现收入,2026 年盈利增速降至 0%(巴克莱:数据中心开支降 20% 或致盈利跌 3-4%、估值跌 10-13%) | 70% 个股面临 “戴维斯双杀”,盈利端或拖累指数 3-4%、估值端拖累 10-13%(巴克莱测算) |

“流动性抽离” 破裂 | 20% | 2025Q4 美债增发 1.2 万亿美元 + QT,10 年期美债收益率破 5% | 触发股债再平衡型抛售,融资压力加剧 |

“黑天鹅” 破裂 | 15% | 中东冲突升级、台海摩擦、全球网络攻击等不可量化风险 | 一周内或诱发 20%+ 的闪崩 |

其中,巴克莱团队特别强调 “数据中心资本支出放缓” 的风险,认为这可能成为 “美股最大系统性风险”—— 若未来两年数据中心资本支出下降 20%,标普 500 指数不仅将面临 3-4% 的盈利下行压力,估值端更可能下跌 10-13%。

四、投资者应对:“三把降落伞” 策略

历史不会简单重复,但总会押韵。高估值本身并非崩盘的 “充分条件”,却是风险的 “易燃物”;基于此,我们建议投资者从 “对冲、保护、分散” 三个维度构建应对策略:

借鉴机构 “再平衡” 逻辑,控制仓位风险

设定明确的仓位调整规则:当持仓组合每上涨 5%,强制减持 2%,将股票权重拉回长期目标比例,避免 “涨时追高、跌时深套”,通过纪律性操作平滑波动。

运用期权工具对冲下行风险

若持有正股或看涨期权,可通过 “Sell Put”(卖出看跌期权,增厚收益)或 “Buy Put”(买入看跌期权,锁定最大亏损)构建组合,在保留上行收益的同时,为短期回调提供 “安全垫”。

跨资产分散配置,降低美元资产依赖

将约 20% 仓位转向 “低相关性资产”:如短久期高收益债(规避利率风险)、黄金(对冲系统性风险)、非美低估值市场(如日股、港股、拉美市场),减少对美股单一市场的依赖,提升组合抗风险能力。

风险提示:本文分析基于公开市场数据与历史规律,不构成任何投资建议。短期政策预期、地缘政治等因素可能引发市场剧烈波动,投资者需结合自身风险承受能力审慎决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看