港股打新:海西新药(02637.HK)申购分析!

$海西新药(02637)$ $云迹(02670)$ $Bgin Blockchain Ltd.(BGIN)$ $轩竹生物-B(02575)$

基本情况:

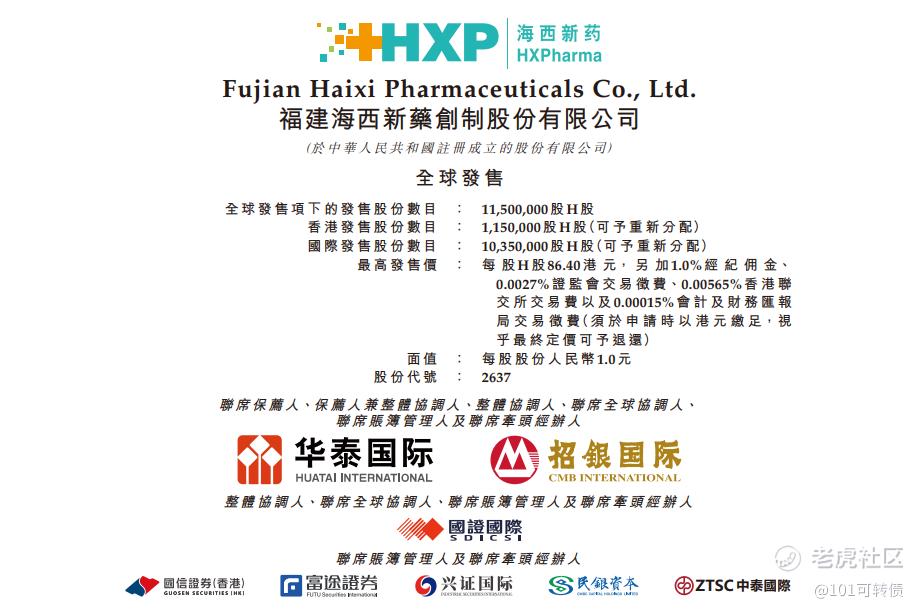

申购时间:10月9日-10月14日,15号出结果,16号暗盘,17号上市;

发行价格:69.88-86.40

入场费:4363.57

1手:50股

全球发售:1150万股

基石:1家认购19.05%份额

绿鞋:无

保荐人:华泰和招银

分配机制:机制B,回拨10%

海西新药是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,具备在研创新药的管线。在中国最大、增长最快的治疗领域拥有多元化的产品组合及管线。

已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药,并建立拥有4款在研创新药的管线。

15款仿制药获得国家药监局批准,当中有四款入选国家带量采购(「VBP」)计划,包括:安必力®、海慧通®、瑞安妥®、赛西福®。

公司2022年度、2023年度、2024年度截至12月31日止,净利润分别为6898.10万元、1.17亿元、1.36亿元。

集资用途:

-

约52%用于持续投资于研发,以推进管线中的在研药物并丰富我们的产品组合;

-

23%用于提升研发能力及寻求合作机会;

-

8%用于增强商业化能力及扩大市场影响力;

-

7%用于改善及优化研发和生产系统;

-

10%作营运资金及其他一般企业用途。

海西新药本次发行采用机制B,回拨10%。公开发售115万股,每手50股,共计23000手,甲乙各11500手,等轩竹生物-B出分配结果后,资金释放之后,可以链接打上海西新药,其跟云迹是存在冲突的,大家要注意哈;预计孖展会到5000倍;

此次保荐人为华泰和招银,无绿鞋,只有1家基石投资者(认购了19.05%的份额),华泰虽然保荐业绩一般般,但是在机制B的推动下,货少,不管怎么都要打的;以及从行业角度看,海西新药在仿制药领域已建立稳固的基本盘,且保持高毛利率和盈利能力,且公司已实现盈利且业绩增长迅速,但集采依赖和现金流问题和创新药管线尚未成熟,需要较长时间才能贡献业绩。涨幅预计是150%,全力申购就行了,现在是中不中的问题了。

云迹资金后,看大家要不要打BGIN,但周五的时候因币圈和美股大跌,对BGIN是有影响的,可能会涨可能会跌,这就看个人了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 价值的漫步·2025-10-12海西新药前景不错,值得关注,但风险也不小1举报

- 艳阳高照天·2025-10-12打新机会好!💰🔥点赞举报

- 2ca1732f·2025-10-13已阅点赞举报

- 超越666888·2025-10-131点赞举报