【港股打新】三一重工:详细分析,有肉,蚊子肉,人人有份!

周一同时上了4支新股,先分析2只A+H的,三一重工、剑桥科技

后讲:八马茶叶、滴普科技

挖机一响,黄金万两,挖掘机茅来了

一、基本面

三一的江湖地位比较牛X,按核心产品累计,三一在全球排第3,在中国是当之无愧的老大,这种体量的公司,本身就是一道护城河。

销量巨猛:

-

挖掘机:连续3年全球销量第1,连续14年国内销量第1

-

混凝土机械:更猛,连续14年全球销量第1

这几年国内房地产、基建周期下行,大家日子都不好过,三一很早布局全球化,2024年海外收入占比已经干到了62.3% ,海外收入22-24年复合增长率15.2%

东方不亮西方亮,在海外市场撑起一片天,三一不在跟国内同行卷。只可惜这个赛道实在是没想象力,资本市场对实业,特别是土建方面的衍生行业都不特别看好。

男怕入错行啊!

二、财务状况

财务状况比较优秀,现金牛型企业

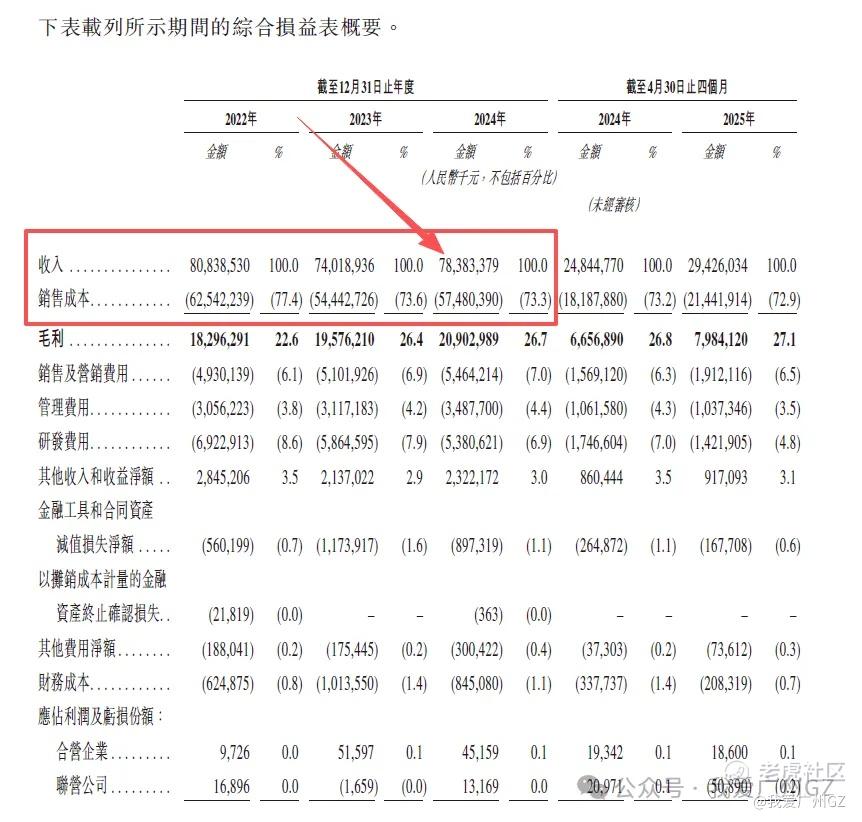

主要靠海外拉动:22年国内地产基建遇冷,营收从808亿降到23年的740亿。但到了24年,凭借海外市场的爆发,营收又拉回到了784亿。

特别是截至2025年4月30日的四个月,营收同比大增18.4%,这复苏势头有点猛。

-

盈利能力回升:毛利率22年22.6%,24年26.7%,25年前4个月27.1%,净利率从5.5%提升到11.8%,三一在行业下行周期里,赚钱能力反而更强了,哪个行业都在降本增效....

-

现金流充沛:经营现金流24年净流入148亿!这也太猛了...在经济下行周期,现金流就是命,三一的经营确实非常稳健

总的来说,财务上穿越了周期底部,海外业务成了新的增长引擎,开始重新爬坡。

三、发行结构

1、保荐人:中信里昂,顶级投行。

2、基石:超级超级超级豪华,这个名单已经长到我要贴不下了....

这个基石阵容,是港股近5年来,我见过最长的基石阵容名单,真的太过分了,太浪费纸了

光从列表长度就能感受到威力了…国际大投行+产业资本+主权基金悉数到齐

3、绿鞋:毫无疑问有

4、分配机制:B机制,公配10%,国配90%。

甲乙组一共29万手,这个手数,只要你来打新,都给你货,这个手数和紫金黄金国际接近,与民同乐。

四、AH涨幅

三一如果是个全新票多好,可惜是个A+H二婚,而且折让太少。

发行价20.3-21.3港元,约合18.61-19.53人民币。

按A股今天中午收盘的22.85计算,折价 -18.5%到-14.5%

这个折价水位留的不多,蚊子腿的肉

总结:

1、公司经营优秀,财报优秀,那些基石,作为现金牛的资产配置倒是可以,打新套利套这个有点亏。

2、从打新的角度,货量实在太多,29万手,散户的抛压极其大。资本炒作这个票,故事都不好讲。从纯打新的角度,暗盘和首日的涨幅估计也就10%以内,绝对收益不会特别亮眼。

3、但是如果三一暗盘直接破发,可能会给我们极佳的捞货机会。

4、由于本次4票资金大撞车,具体怎么打,我要结合孖展倍数+涨幅预估,花点时间精算,稍后发出来。

5、目前孖展8倍,预计最后40倍孖展,假设甲尾给5手,2.5W元,涨5%,赚1250,乙头给40手,20W元,涨5%,赚10,000(还太早,估算纯属假设)

都看到这里了,点个关注吧,以免错过下个打新深度分析

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不离亦不弃·2025-10-23三一重工的基本面很強,但短期打新風險大哦点赞举报